07.05.2024

Эффект толпы часть 2: доходность в "Сигме" после просадок

Продолжаем тему, связанную с когнитивным искажением следования за толпой. Как и обещал во второй части привожу результаты своего исследования по стратегии «Сигма».

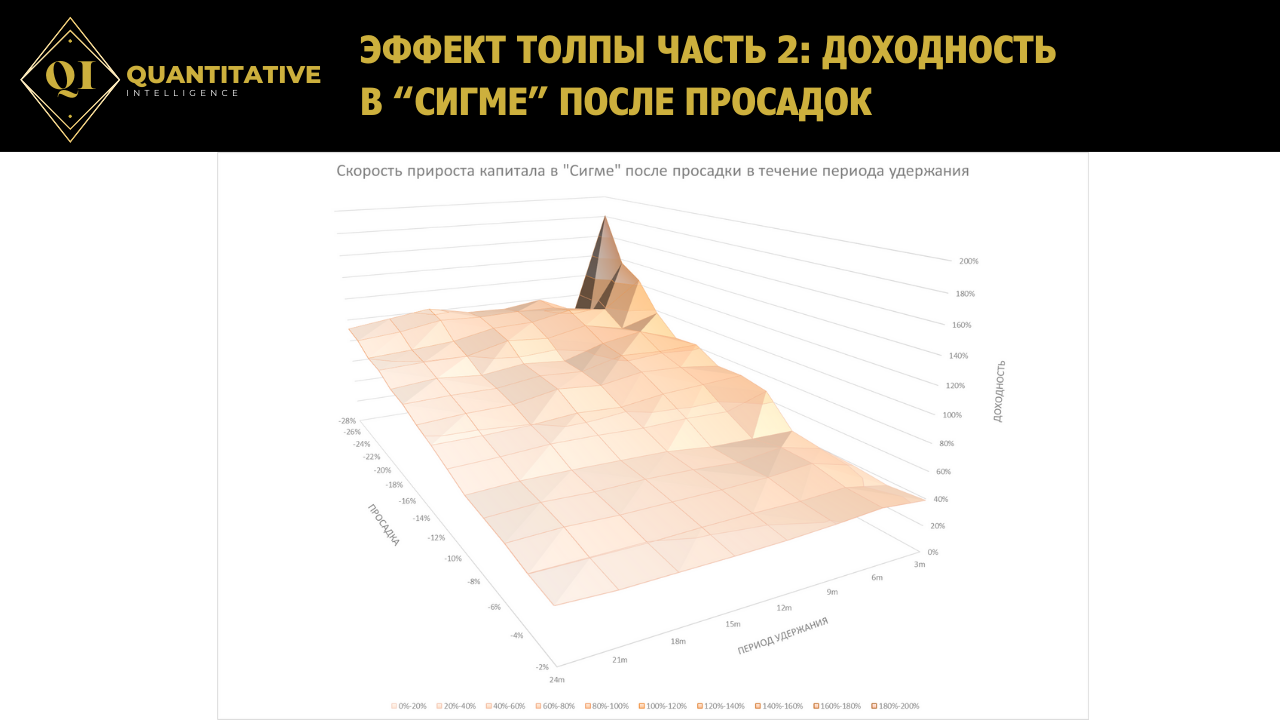

Поверхностная диаграмма на картинке к посту демонстрирует среднюю скорость прироста капитала в «Сигме» (ось «Доходность») на горизонте 3-24 месяцев (ось «Период удержания») сразу после просадки определенной глубины (от -2% до -28%). Я использовал трехмерный график, чтобы отразить все эти зависимости. Высота рельефа поверхности представляет изучаемую величину, и, прежде чем описывать результат, хочу поподробнее раскрыть что вообще представляет собой «скорость прироста капитала». Это не просто доходность за рассматриваемый период удержания, так как в этом случае более длительный срок автоматически подразумевал бы более высокую доходность, это доходность, приведенная именно к году. Также это не простая, а логарифмическая доходность, то есть представляет собой ставку с непрерывной капитализацией. Ну и наконец это именно средняя доходность, так как посчитана усреднением по всем случаям просадки на указанную величину. Таким образом, скорость прироста капитала – это средняя логарифмическая доходность в годовом эквиваленте. Чтобы оценить одну точку на графике, к примеру при просадке -4% с периодом удержания 6 месяцев, мне пришлось определить все случаи проседания кривой капитала стратегии от максимумов на 4% и более за все 21 год бэк-теста, далее оценить рассматриваемую доходность для каждого случая за период со дня просадки + 126 торговых дней (6 месяцев), привести ее к году и наконец вычислить среднюю.

На графике отчетливо видно как с ростом просадки растет средняя доходность на любом периоде последующего удержания, причем растет в несколько раз. На длинном горизонте (24 месяца) доходность со временем возвращается к своему среднему уровню и поэтому скорость прироста капитала при минимальной и максимальной просадке отличается «всего» в 2.4 раза. Однако на коротком горизонте (3 месяца) разница составляет уже 4.7 раз и это чисто спекулятивная возможность поймать бурное восстановление после крупной коррекции или кризиса. Экстремум в углу графика показывает, что те инвесторы, которые остались в стратегии после просадки в -28%, в среднем заработали бы в последующие 3 месяца доход исходя из ставки 181% годовых с непрерывной капитализацией, что составляет 57.22% от капитала на день просадки.

Очевидно, что любая просадка смещает математическое ожидание по доходности «Сигмы» к выгоде инвестора. И чем просадка глубже, тем больше это самое смещение. Поэтому если на рынке страшно, повсюду мелькают красные котировки, это не повод для отчаяния и отключения от стратегии. Статистически это благоприятная возможность для наращивания капитала в стратегии. Также, анализируя график, может сложиться впечатление, что в стратегию стоить заходить только на крупных просадках. Здесь я могу точно заверить, что упущенная выгода от ожидания этих просадок с высокой вероятностью перекроет рассмотренную разницу в доходностях.

Комментарии

Темы