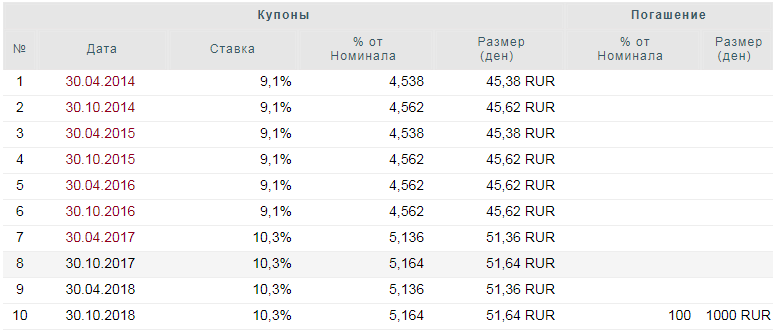

Круги на воде

Приветствую всех уважаемых читателей!

Остались позади полугодовые отчеты, некоторые компании утвердили выплаты на их основе, далее новые дивиденды ждут нас по итогам 9 месяцев, ближе к новому году. На некоторое время рынок даже впал в информационную кому. Не могу сказать, что это плохо, очень важно не сидеть на новостной адреналиновой игле в поиске максимального количества заголовков и с целью отработать каждый из них. Полезные новости те, которые формируются в некие долгосрочные драйверы, а они как раз зачастую не требуют сиюминутной реакции и ежедневной охоты. Например, мои статьи редко выходят сразу же после новости, часто между выходом статьи и событием проходит неделя, но в каждом случае нельзя сказать, что я опоздал и не актуален.

На прошлой неделе ЦБ РФ снизил ключевую ставку на 0,5%. В отличие от истории с госдивидендами тут позиция явно более последовательная и планируется, что она будет продолжаться, по крайней мере в ближайшее время. Например, ждут еще одного небольшого снижения в декабре. Сложно предположить, сколько это будет продолжаться, но текущие выводы можно сделать тезисно (все же об этой теме много уже написано):

— пока идет подобный тренд ОФЗ ПД растут, а ОФЗ ПК падают, сейчас это еще не актуально, но важно не пропустить момент перекладки или хотя бы частичной ребалансировки

- падение ставок позволяет компаниям реструктуризировать долги, новые облигации размещаются все с меньшими и меньшими долговыми нагрузками, это высвободит денежный поток у компаний, который будет потрачен или на рост или на дивиденды в зависимости от позиции мажоритария

- с учетом падения рынка в текущем году сформировалось и формируется ряд историй, по которым только дивидендная доходность (даже с учетом НДФЛ) выше текущих купонных выплат по облигациям, это подчеркивает привлекательность подобных дивидендных идей.

Легко привести пример: уже 26 сентября отсечка у Северстали, 22,28 руб. на акцию, что по текущим котировкам дает 2,5% за квартал без НДФЛ. Для тех, кто покупал майско-июньской депрессии все еще лучше.

Безусловно, текущий рынок расслабляет. С одной стороны понимаешь, что все старые истории актуальны (часть из них была сформирована еще в прошлом году, часть скорректирована по годовым отчетам, но все они подтвердились по полугодовым), отчеты за 9 месяцев вряд ли что-то кардинально поменяют (может быть 1-2 позиции будут пересмотрены, но сомнительно, что более). Иными словами где-то отдаленно формируется мысль, что при отсутствии форс-мажорных ситуаций текущий портфель по-серьезному придется пересматривать разве что в марте следующего года. Конечно, это ложное успокоение, потому что и форс-мажоры будут и подросший рынок скорее всего скорректируется образуя новые возможности. Например, неплохо было бы увидеть коррекцию по ММК и Распадской восстановления позиции, которую частично разгрузил на росте.

Но спокойствие характерно не для всех секторов. Тот же банковский сектор очень даже закошмарен, нередко в подобных ситуациях и находятся перспективные истории. Попробуем рассмотреть основные.

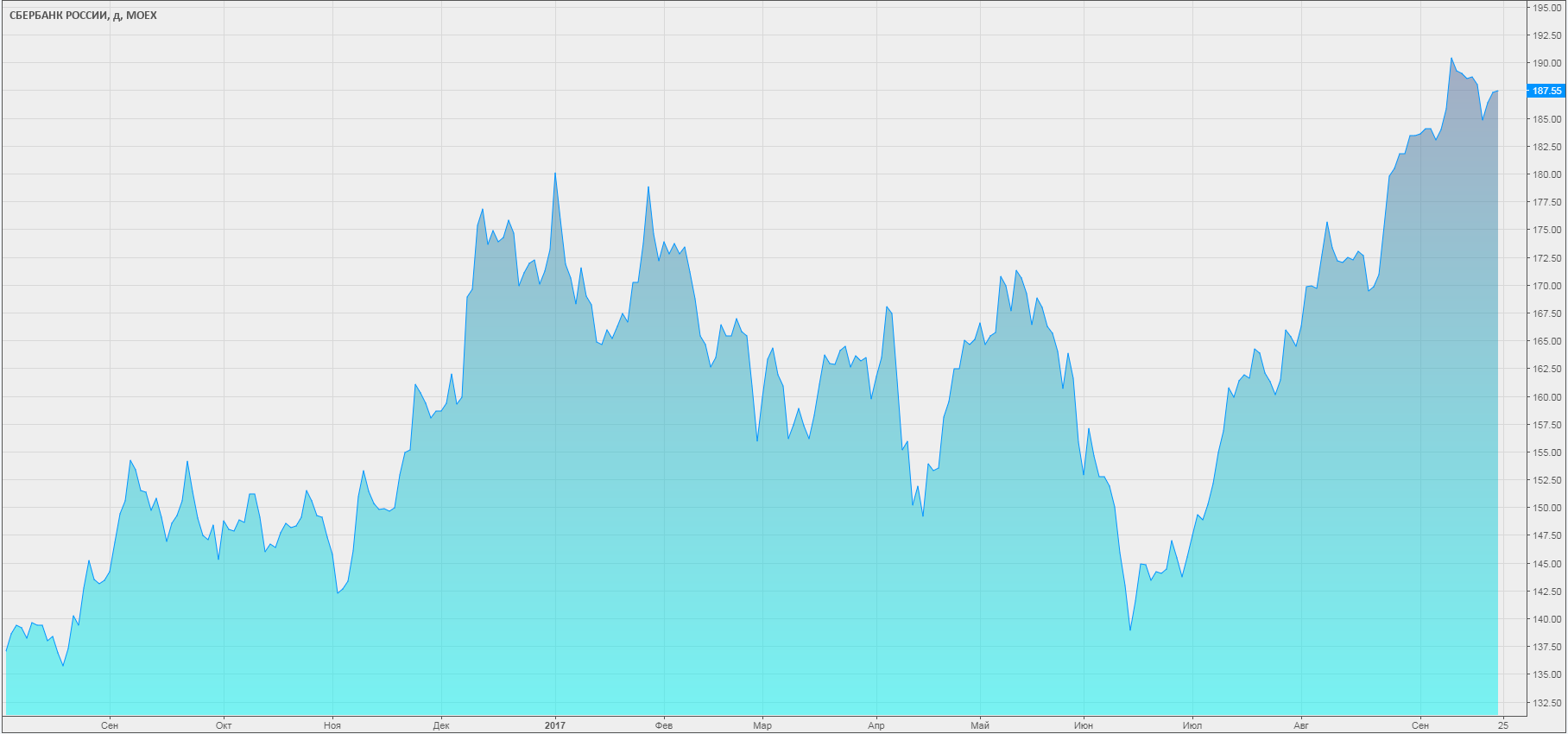

Сбербанк активно продолжает наращивать прибыль, торгуясь уже дороже капитала, но показывая хорошую рентабельность. Не будет удивительно, если рано или поздно акции окажутся еще выше, но покупать по таким ценам уже не хочется.

Также хорошую рентабельность и положение выше капитала (точнее выше нескольких капиталов) показывает Банк Тинькова (торгуется на Лондоне, график приводить не буду). Явно не лучший выбор особенно с учетом текущего хайпа.

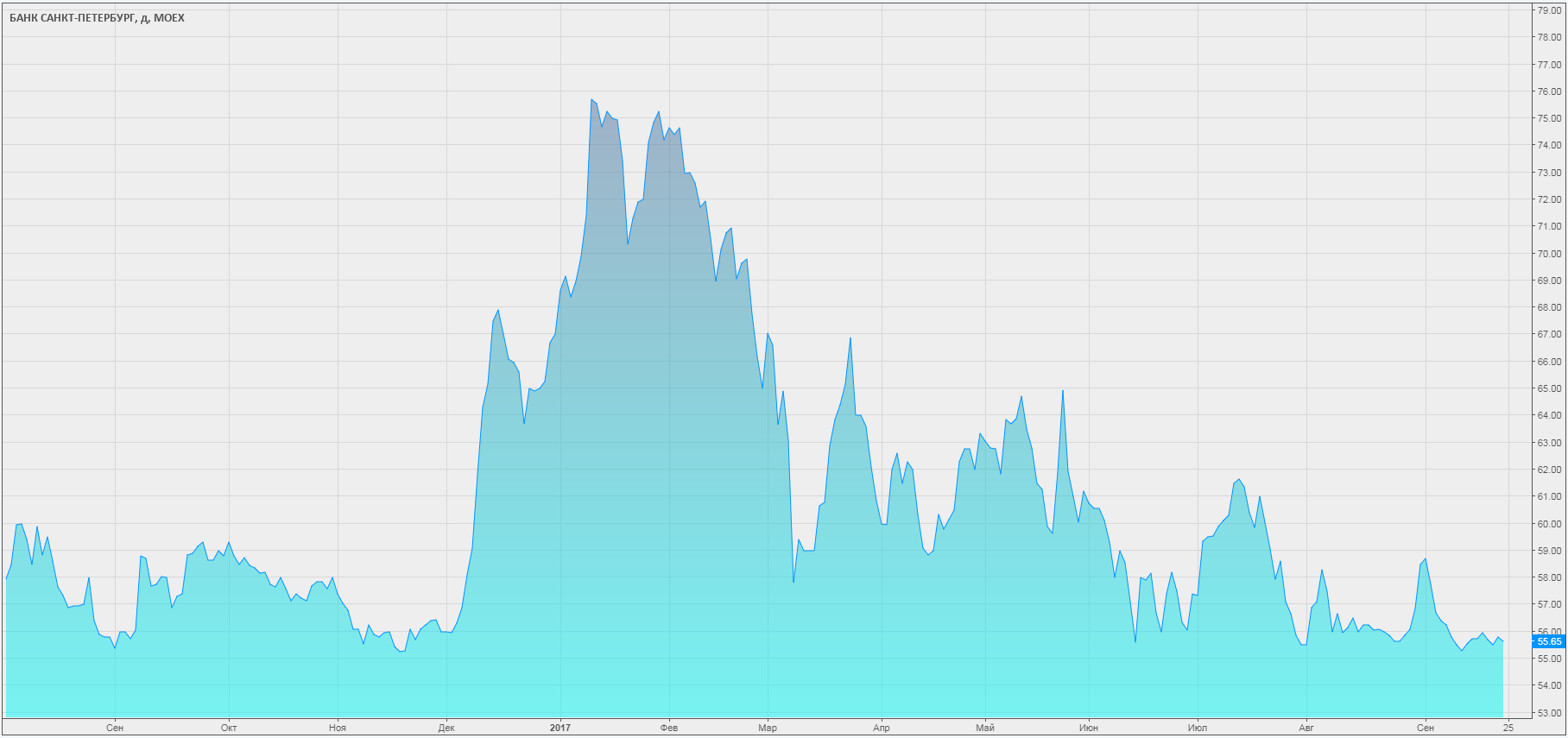

Банк Санкт-Петербург (БСП) одна из самых известных стоимостных историй. Есть у меня в портфеле, а сам банк имеет долю в Банке Возрождение, который постепенно присоединяется к Промсвязьбанку. По Возрождению в целом все объявлено, а ПСБ уже долгое время болтается на одном месте как в плане графика, так и в плане околонулевой рентабельности. Как и многие прибыльные банки БСП выигрывает от закрытия конкурентов: хоть и в меньшей степени, чем у других, но прибыль растет. Жаль, что пока рентабельность уверенно не укрепилась хотя бы выше 10%. По полугодовому отчету мы можем прикинуть, сколько компания может выплатить дивидендами. Известно, что планируется распределение 20% РСБУ.

За 6 месяцев 2017 банк заработал примерно 3 159 млн руб. Капитал банка разделен на 499 554 000 обыкновенных (уже с учетом допэмиссии 60 000 000 акций в текущем году) и 20 100 000 привилегированных акций. По префам не видел дивидендной информации, посчитаем ориентировочно пока без них. Тогда выходит, что за полгода дивиденд составляет 1,26 руб. или 2,26% за полгода. Есть все основания полагать, что прибыль за оставшиеся полгода будет как минимум не хуже, что дает нам ориентир по дивиденду в районе 5% — весьма неплохо для банка, где дивидендная доходность зачастую скромная.

Далее можно было бы развить тему и перейти к нашумевшей группе БОМП.

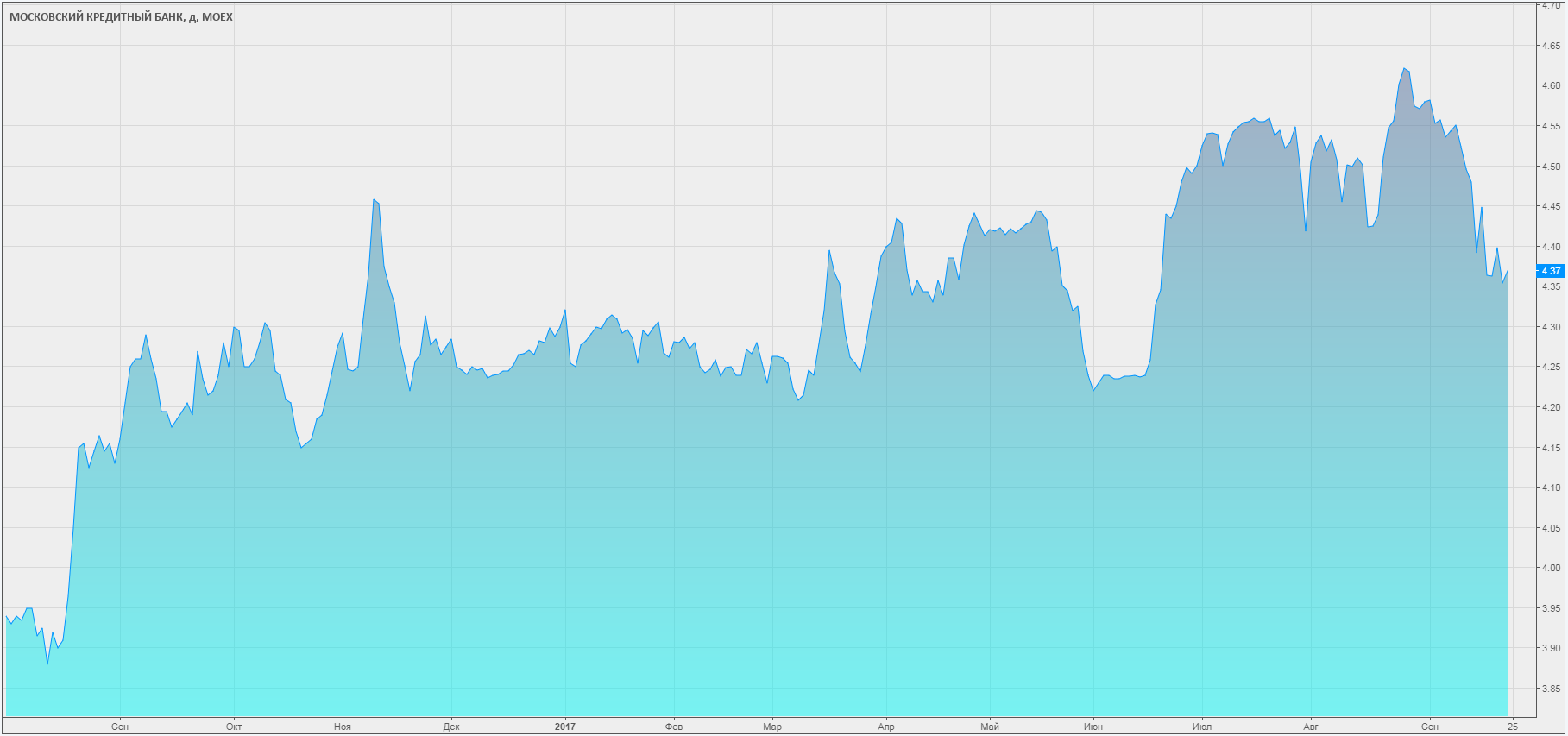

Наиболее адекватно из всех представителей выглядит МКБ. У самого банка все достаточно неплохо: растет прибыль, растет капитал, есть существенная недооценка по капиталу относительно котировки (правда чуть хуже чем у БСП, но рентабельность выше, чем у БСП). В качестве основных недостков, наверно, как раз можно выделить то, что банк погряз в перекрестном владении обязательствами с остальными банками БОМП, которые выглядят значительно хуже него. Акции МКБ я пока не покупал и все еще под вопросом стоит ли. Четкую дивидендную политику не обнаружил. Однако на фоне общей панки подешевели облигации МКБ, уйдя ниже номинала при весьма адекватной дюрации и купонной доходности.

Например, облигации МКБ БО-7, где с учетом НДФЛ доходность получится в районе 11%, что по текущим меркам неплохо для корпоративной облигации. Я пока не покупал, хочу еще подумать над целесообразностью и текущей точкой входа.

Облигации Бинбанка очень серьезно падали на прошлой неделе, но так же быстро восстановились. Сейчас они дают примерно аналогичную доходность, но риск на мой взгляд выше, чем у МКБ.

На совсем небольшую сумму я купил облигации Открытие Холдинг 5 по 35%. В течение последней недели они упорно консолидировались в районе 30%, ожидая новостей. 21 сентября вышли новости об исполнении обязательств по другим бумагам (Открытие Холдинг 4), о чем был размещен соответствующий сущфакт. Бумаги я приобрел в рамках рисковой идеи и исключительно на долю прибыли, полученной на срочном рынке.

На срочке идей сейчас немного. Шорт волатильности неплохо отработал (начинал продавать декабрьские путы еще за 5 месяцев до исполнения и еще от 55 000 по РТС), текущий шорт уже не настолько доходный. Держу несколько коллов по доллару со страйком 59 000, возможно, роллирую чуть ниже. Покупал путы на Сбер в момент выноса вверх, еле успел унести ноги с прибылью, пока оставил эту идею. Газпрома и так хватает в портфеле, чтобы работать с ним еще и на на срочке.

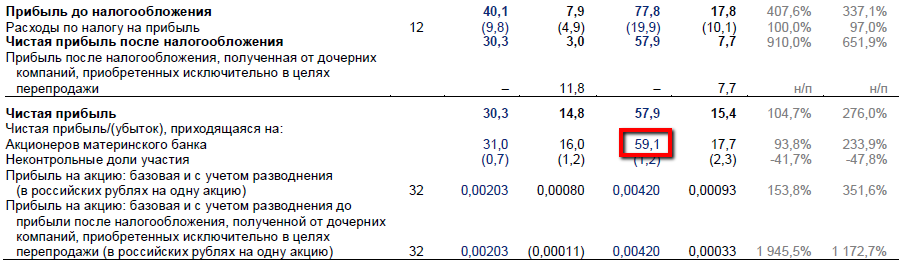

Остается поговорить о ВТБ. Также чуть больше недели назад банк обмолвился о возможности выплаты 50% МСФО за текущий год. Да-да, трейлер третьего сезона ранее триллера а ныне мелодраммы о госдивидендах уже запущен в сеть. Актеры все те же, рейтинг от сезона к сезону все хуже и хуже. Тем не менее чуть подробнее рассмотрим эту историю, ведь ВТБ также увеличивает чистую прибыль на фоне чистки банковского сектора. Также появились разовые доходы.

ВТБ продал Российскому фонду прямых инвестиций и фонду Baring Vostok 25% акций в аэропорту «Пулково». Причина: банк постепенно избавляется от непрофильного бизнеса. Сумма сделки — €240 млн. Доля ВТБ в «Пулково» снизилась до 25,01%

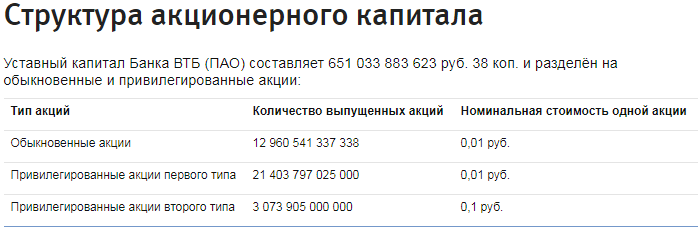

Итак, за 6 месяцев 2017 на акционеров ВТБ приходится 59,1 млрд. руб. Количество обыкновенных акций у ВТБ составляет 12 960 541 337 338 штук. Разделив полученную прибвль пополам и на количество привилегированных акций, мы получим дивдоходность 3,72%, что очень хорошо… и скорее всего неправильно.

На самом деле обыкновенные акции составляют лишь 34% от общего количества, привилегированные же выпущены в пользу государства и явно будут иметь приоритет. Но даже если мы предположим, что 50% распределение будет идти равномерно по всем ценным бумагам компании, общее количество акций настолько велико, что по всей видимости лишает нас серьезной дивидендной истории даже при выполнении постановления правительства и росте чистой прибыли. Тем не менее нельзя не отметить положительные драйверы, которые начинают постепенно накапливаться по этому эмитенту.

Кратко пройдемся еще по 4 сделкам, которые имели место (или были анонсированы) в недавнем времени. Я никогда не ловлю сами новости, а только оцениваю, как они влияют на жизнеспособность компании и есть ли в событиях некая идея.

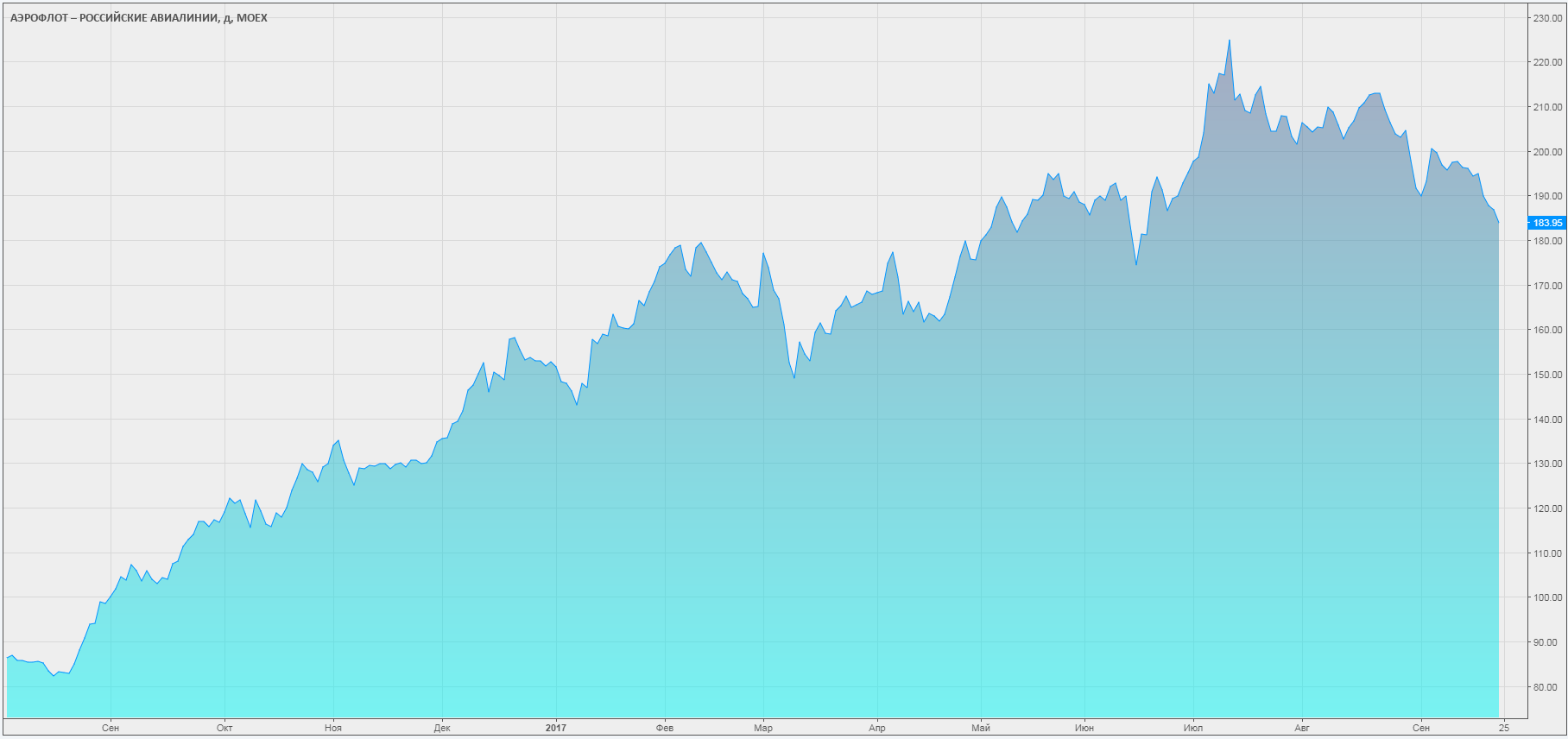

ООО «Аэрофлот-Финанс» («Продавец»), 100%-я дочерняя компания ПАО «Аэрофлот» («Компания», или «Аэрофлот», код эмитента на Московской бирже: AFLT) объявляет о намерении продать 53 716 189 выпущенных обыкновенных именных акций ПАО «Аэрофлот» («Продаваемые акции»).

Продаваемые акции составляют 4,84% выпущенных обыкновенных акций ПАО «Аэрофлот». После Продажи доля акций Компании в свободном обращении предположительно увеличится до 45,8%; капитализация акций в свободном обращении составит 1 626 миллионов долларов по цене закрытия 195,15 рублей на 18.09.2017. После Продажи Продавец более не будет иметь акций ПАО «Аэрофлот».

Выручка от Продажи будет использована для общих корпоративных целей.

SPO состоялось по цене 182 руб., с того момента бумаги пока еще не достигли этой цены. Разумеется, как и во всех остальных SPO сразу заговорили об оценке фрифлоата и индексе MSCI, очень часто он стал подниматься в обсуждениях, определенно ноябрьский пересмотр будет интересным. Я учитываю этот факт, но стараюсь не придавать ему решающего значения, для меня главное чтобы компания была долгосрочно жизнеспособной. Последний отчет Аэрофлота мне не понравился, не нравится также и разогнанный график и куча народа засевшего там на хаях под дивидендную отсечку. Скорее всего здесь можно будет отработать спекулятивную идею на отскок вверх, но долгосрочно это явно не мое.

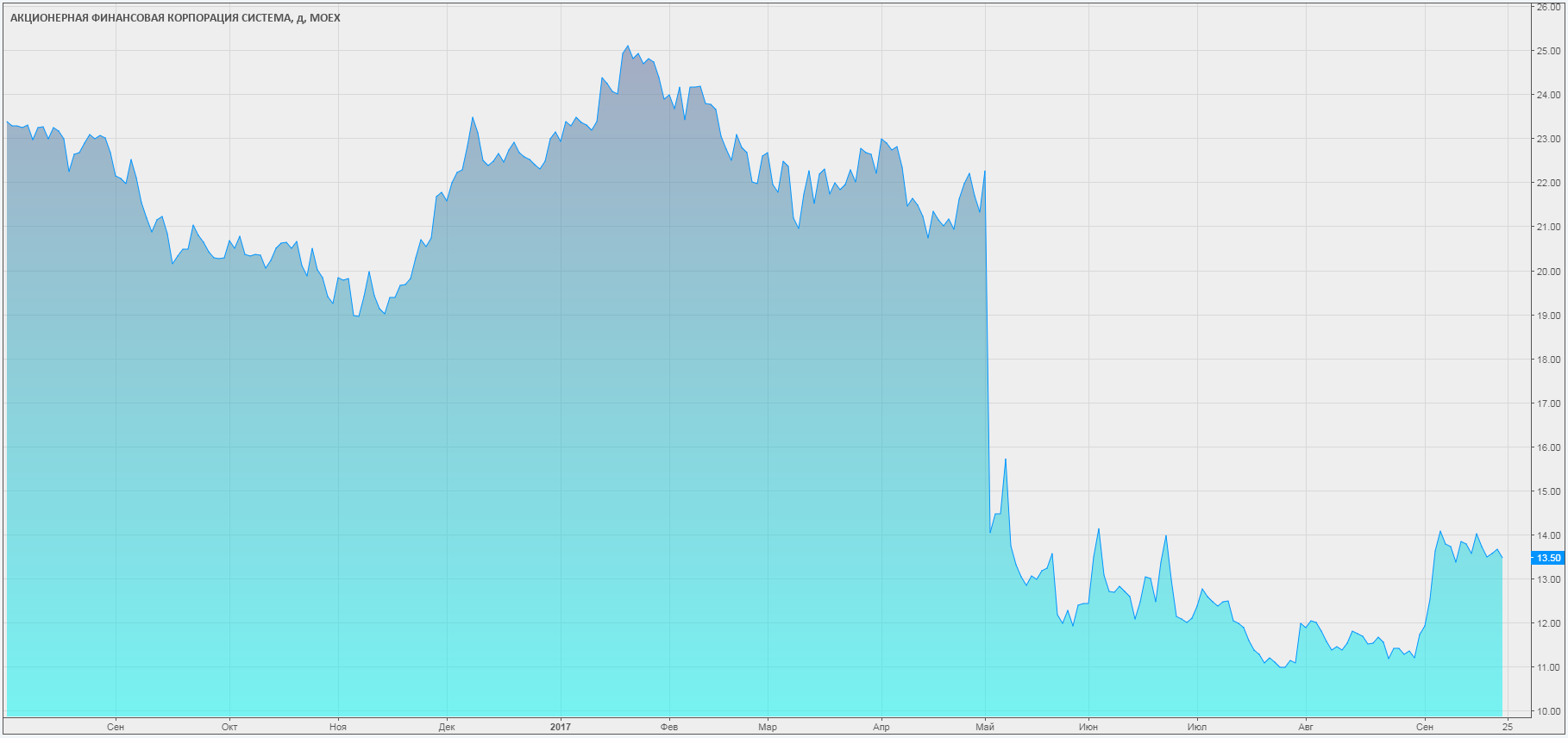

Чем больше говорят про перспективы остальных компаний попасть в MSCI, тем больше шансов у Системы оттуда выпасть. Текущие новостные драйверы явно не выступают за рост. Во-первых, Система в очередной раз подала апелляцию, что явно не способствует потеплению в отношениях между ними и Роснефтью. Во-вторых, прошла новость об очередной сделке.

Москва, 21 сентября 2017 года. – Фонд прямых инвестиций Rusnano Sistema Sicar, совместно созданный АФК «Система» и РОСНАНО, инвестирует до 6 млн долларов в компанию Apis Cor – разработчика и производителя уникальных строительных 3D принтеров. Это первая инвестиция Rusnano Sistema Sicar.

К слову это не единственная сделка, проведенная Системой за последнее время.

АФК «Система» Владимира Евтушенкова и Сбербанк завершили сделку по покупке новосибирской мостостроительной компании, 100% акций которой ранее владели Альберт и Владислав Кошкины. Уточнить, какую именно долю в «Сибмосте» получило «Объединенное мостостроительное предприятие», вчера не удалось — представители АФК «Система», Сбербанка и господин Образцов отказались от комментариев, первый вице-президент «Сибмоста» Владислав Кошкин сослался на конфиденциальность условий сделки.

Думаю, что текущие расходы на фоне возобновления напряженности еще позволят прикупить бумаги пониже, а мы пока будем рассчитывать, что у команды Шамолина и Евтушенкова есть какая-то тактика и они ее придерживаются. Если быть более серьезным, после долгожданного окончания судебных споров и в случае отсутствия новых, потенциал у компании отличный, т.к. все это время она не стояла на месте, а возможная дивидендная доходность с текущих уровней очень привлекательная.

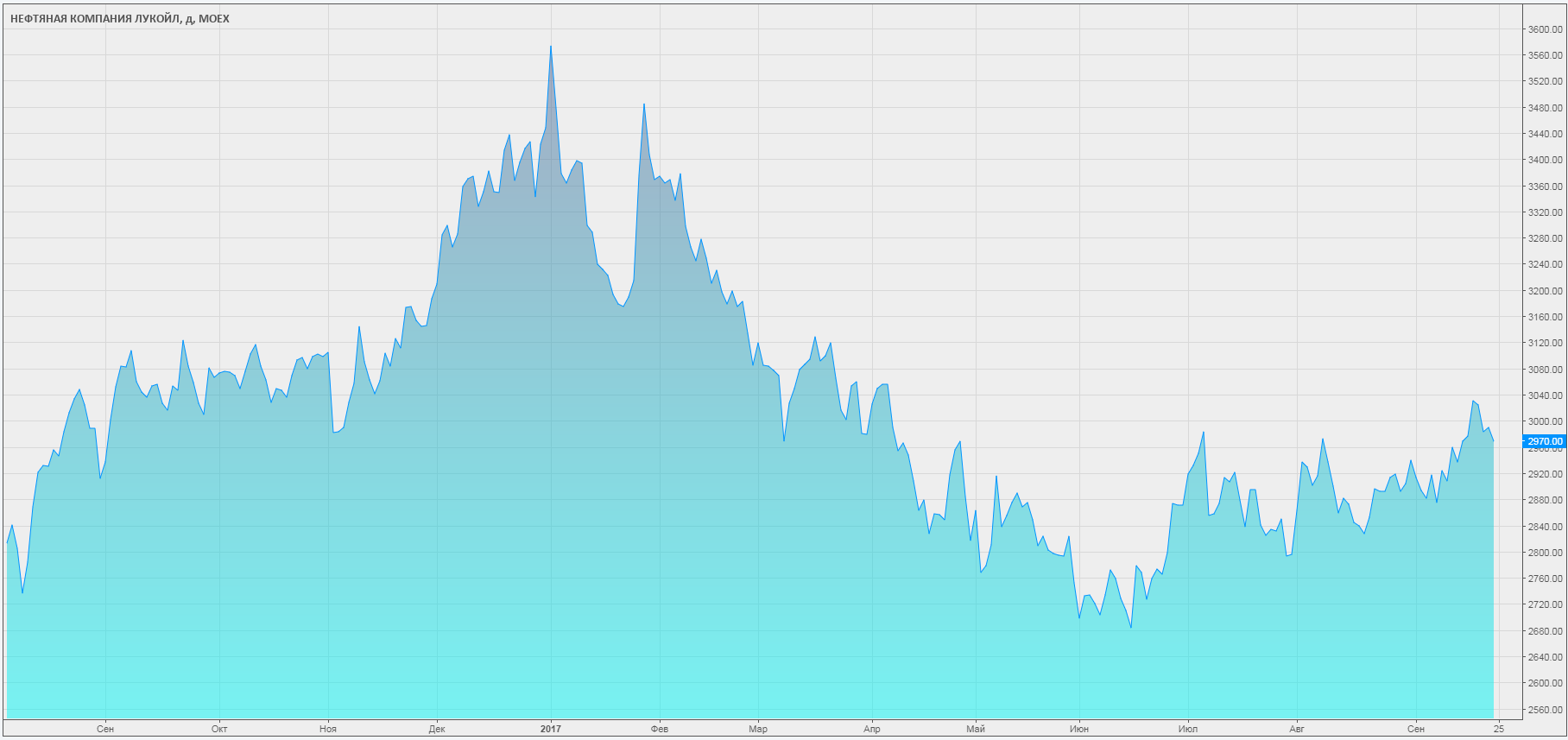

Правление «Лукойла» одобрило продажу Litasco — нефтетрейдингового подразделения компании. Сделка будет рассмотрена в конце ноября — начале декабря, сообщил журналистам президент «Лукойла» Вагит Алекперов.

«Что касается Litasco, правление в принципе дало добро на подготовку материала, сделали поручение ответственным работникам компании представить предложения о целесообразности продажи Litasco. Мы надеемся, что к концу ноября — началу декабря такие документы будут представлены правлению, и правление окончательное примет решение», — сказал Алекперов.

Ранее Алекперов уже говорил, что компания изучает возможность продажи Litasco. Решение о продаже не связано с антироссийскими санкциями и компания рассматривает все свои зарубежные активы с целью оптимизации, подчеркивал глава «Лукойла». Litasco, по его словам, непрофильный актив.

Совсем недавно Litasco предъявили иск на 2 млрд. долл. и вот Лукойл их скидывает со счетов. Получится ли выгодно продать подобную компанию и какие будут числовые результаты — уверен, за этим будет интересно последить. Напомню, что в начале текущего года Лукойл избавился от алмазного бизнеса, что уже нашло отражение в полугодовом отчете Пока компания избавляется от бизнесов, менеджмент покупает акции самого Лукойла. Что ж дивидендная история впрочем как и стоимостная тут остается, я продолжу держать акции и буду следить за развитием событий. Для начала дождусь дивидендов в конце календарного года.

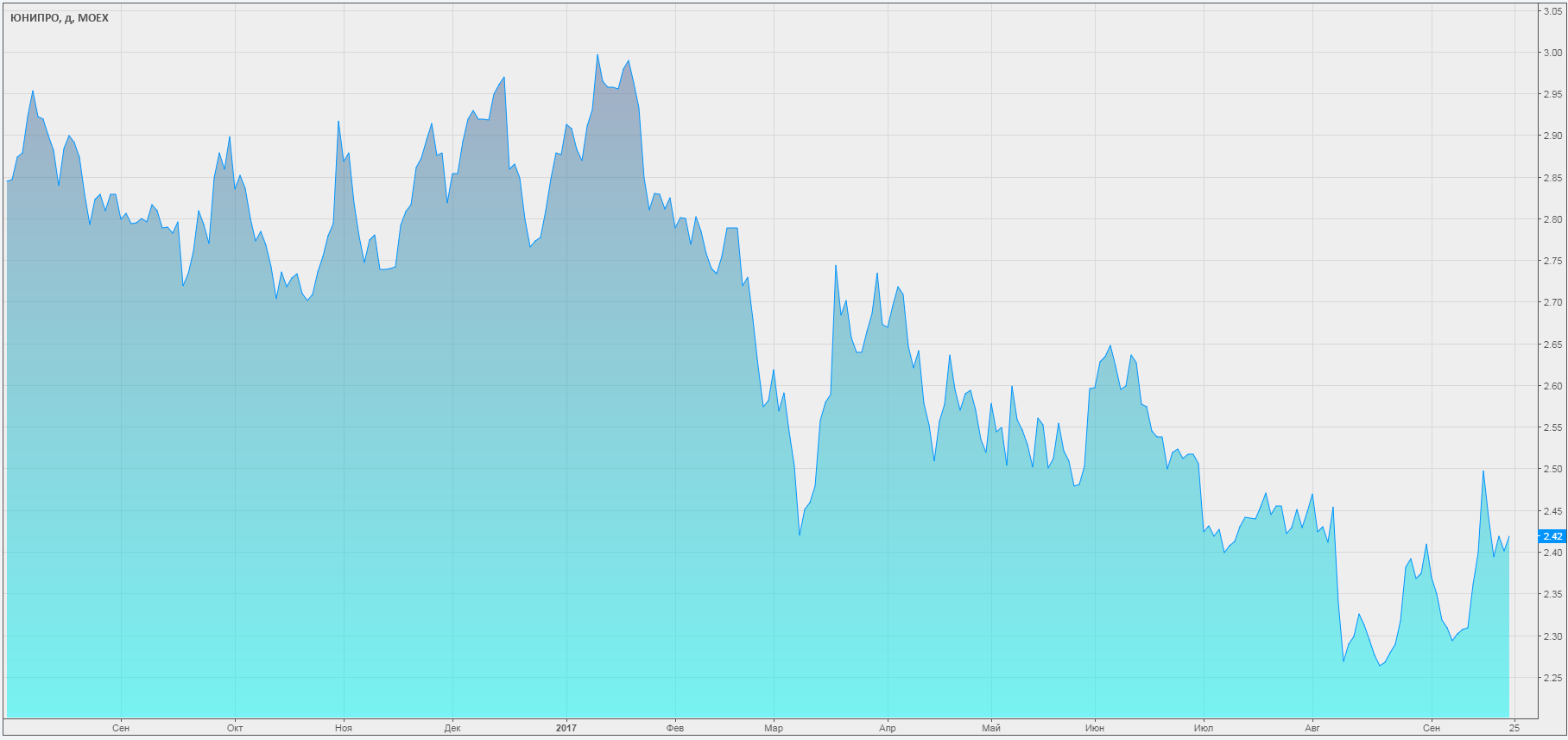

Немецкая компания E.ON SE намерена продать финской Fortum 46,65% акций Uniper SE (владеет 83,73% в ПАО «Юнипро»). Соглашение может быть подписано в 2017 году, говорится в сообщении E.ON.

Согласно условиям готовящегося соглашения, Fortum предложит 22 евро за акцию Uniper всем акционерам компании.

Если соглашение с Fortum будет достигнуто, общая сумма сделки может составить 3,8 млрд евро c учетом всех необходимых согласований.

Не стал приводить графики компаний, проводящих сделку, их нет на основных торгах Мосбиржи в отличие от Юнипро. Смена мажоритарного акционера первоначально напрягает своей неопределенностью (вспоминаем историю с дивидендами Башнефти, которая получит свое развитие в конце года, однако здесь у нас иные мажоритарии), однако я считаю, что выплаты продолжатся, поэтому при просадке котировок на мой взгляд было бы интересно эту бумагу подбирать.

Что ж закончить хотелось бы на позитивной ноте, пусть даже речь пойдет и не про сделки.

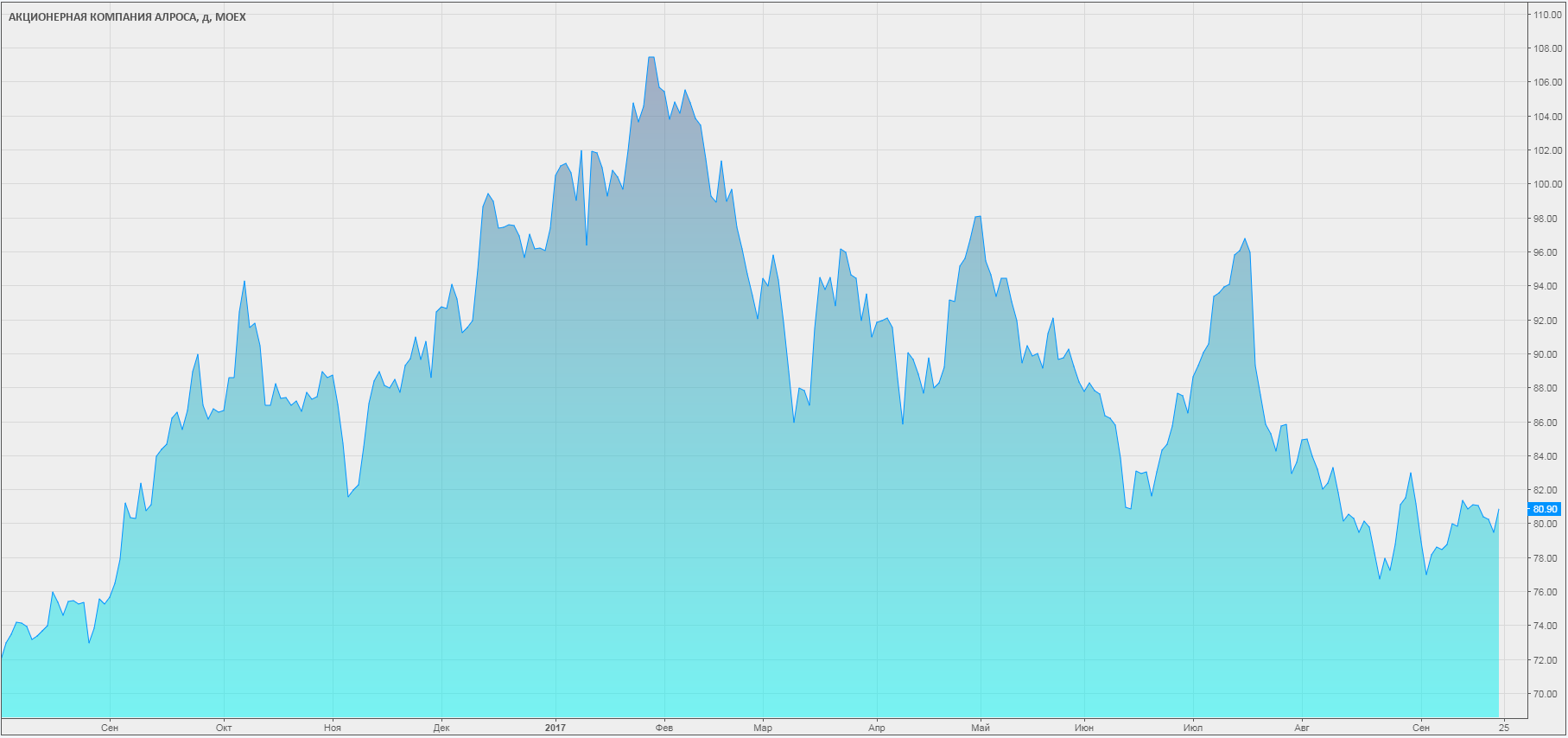

Москва. 21 сентября. ИНТЕРФАКС — Дочернее предприятие АК «АЛРОСА» (MOEX: ALRS), «Алмазы Анабара», добыло крупный розовый алмаз массой 27,85 карата, сообщила компания.

До настоящего времени самый крупный розовый алмаз компании имел массу около 4 карат. Если компания решит огранить этот камень, он может стать самым дорогим бриллиантом в истории «АЛРОСА».

Чаще всего розовые и цветные алмазы «АЛРОСА» находит на трубках «Севералмаза» (MOEX: SALZ) и в россыпных месторождениях «Алмазов Анабара». Алмазы редких цветовых оттенков массой более 10 карат встречаются крайне редко, примерно раз в год. Что касается розовых оттенков, до настоящего времени самый крупный розовый алмаз «АЛРОСА» весил 3,86 карата — он был найден на месторождениях «Алмазов Анабара» в 2012 году. Не считая этого камня, за последние 8 лет на месторождениях «АЛРОСА» было найдено только 3 розовых алмаза массой более 2 карат.

«Уникальные характеристики алмаза делают его единичным, редчайшим товаром высокой стоимости. В настоящее время эксперты ЕСО „АЛРОСА“ и гранильного филиала „Бриллианты АЛРОСА“ изучают этот камень, чтобы принять решение о реализации его в виде алмаза или огранке в бриллиант. На аукционах крупные камни, тем более редких цветов, традиционно пользуются высоким спросом. Но, учитывая, что аналогичных камней в истории „АЛРОСА“ еще не было, можно говорить и о том, что, если будет принято решение гранить этот камень самостоятельно, он станет самым дорогим бриллиантом за всю историю „АЛРОСА“, — сказал директор ЕСО „АЛРОСА“ Евгений Агуреев (его слова приводятся в сообщении).

Последние прецеденты по продажам розовых алмазов внушают оптимизм. Petra Diamonds на аукционе в марте прошлого года продала 32,33-каратный розовый алмаз с месторождения Williamson (Танзания) за $15 млн. Причём, судя по фотографиям, камень — в отличие от алмаза „АЛРОСА“ — содержал видимые включения. До этого Petra реализовала розовый алмаз 23,16 карата за $10,1 млн.

Неплохая прибавка к годовой выручке, если смогут достойно реализовать находку. Компания участвует в третьем сезоне госдивидендов и уже пообещала выплатит 50% МСФО, однако в этом году они план правительства благополучно исполнили. Что касается аварии, вероятно, позже по аналогии с Юнипро мы увидим получение страховки в размере 10 млрд. руб. В целом негатив по компании постепенно сглаживается, я продолжаю держать бумаги и подкуплю в случае движения в сторону 70 рублей.

На этом все. Традиционно желаю взвешенных неспешных решений и реализованной доходности как следствие от них.

dkfltktw

26.09.2017