Вот они — смертные, — продолжал Смерть. — Всё, что у них есть,- совсем немного лет в этом мире. И они проводят драгоценные годы жизни за усложнением всего, к чему прикасаются. Очаровательно.

Мое глубокое почтение всем читателям!

Сегодня мы без лишней предисловной подготовки разберем отчеты Юнипро и ММК. Отчет ММК вышел сегодня и бумага немного упала, а вот отчет Юнипро вышел раньше и текущая капитализация несколько не соответствует тем расчетам, которые изначально проводил на бумаге сразу после выхода отчета.

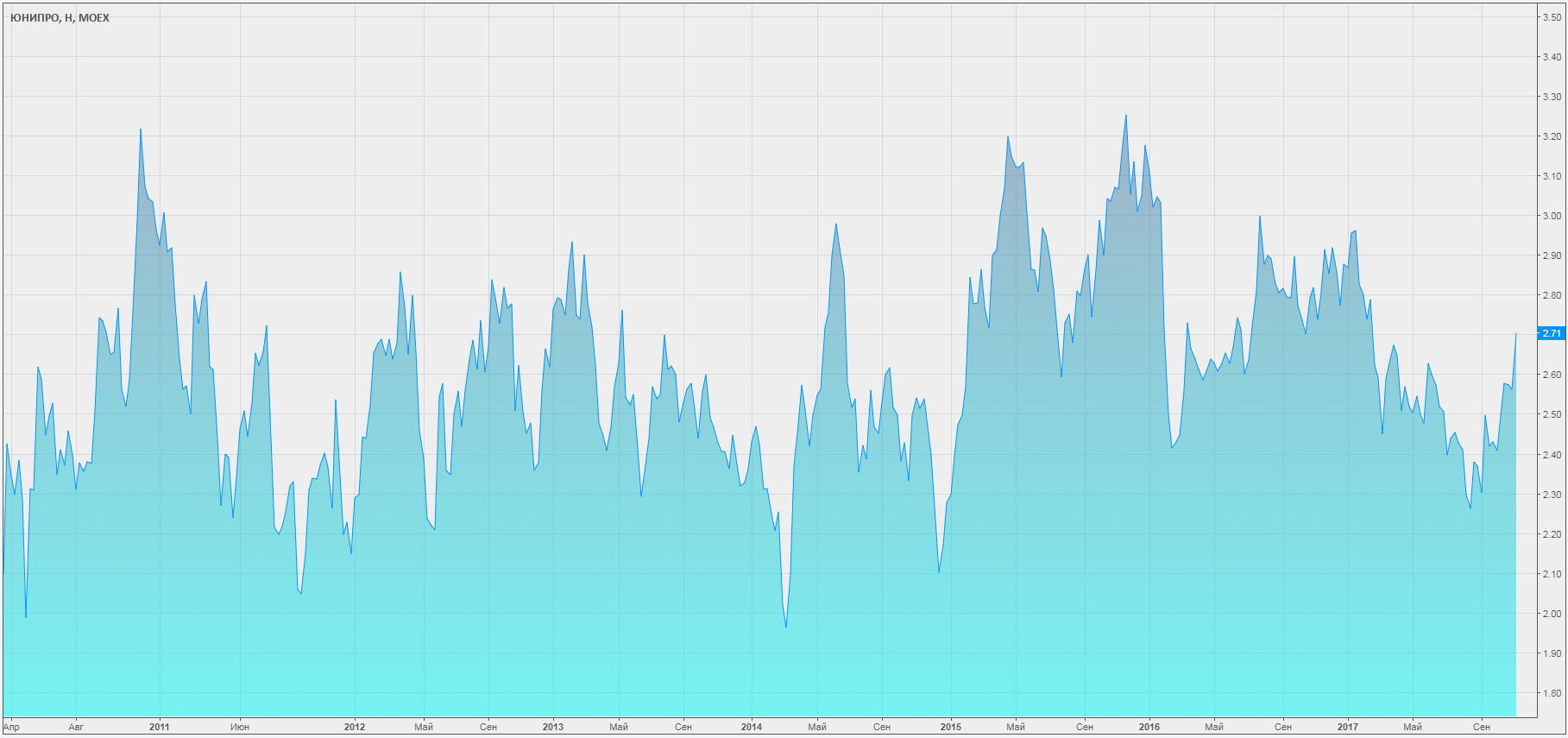

С технической точки зрения акции компании всегда напоминали мне Газпром, который тоже уже много лет движется в неизменном канале с адекватной шириной в процентах. Юнипро опускается до 2.00-2.10 и поднимается к области 2.90-3.00, интересно будет ли когда-нибудь выход. Сугубо исходя из технической картины не просыпается большого желания брать бумагу по 2.70. Что ж, посмотрим что приготовила нам компания в корпоративных подробностях.

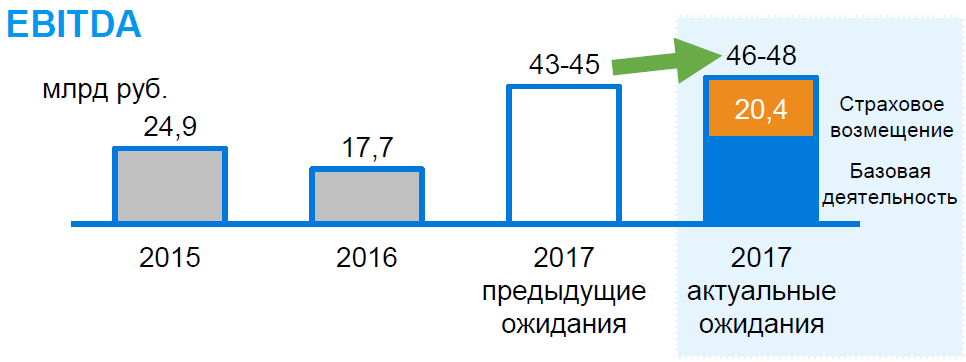

Юнипро продолжает будоражить заголовки бешеным ростом показателей из-за получения страховой выплаты. Из квартала в квартал мы переносим этот гигантский приход денежных средств, от которого едут потом все показатели и впереди еще годовая отчетность, которую разумеется эта участь не минует. Забавно, что потом еще год нам будут рассказывать, как показатели упали по сравнению с предыдущим годом. Ок, считаем капитализацию на текущий день — 170,609 млрд. руб. и открываем баланс.

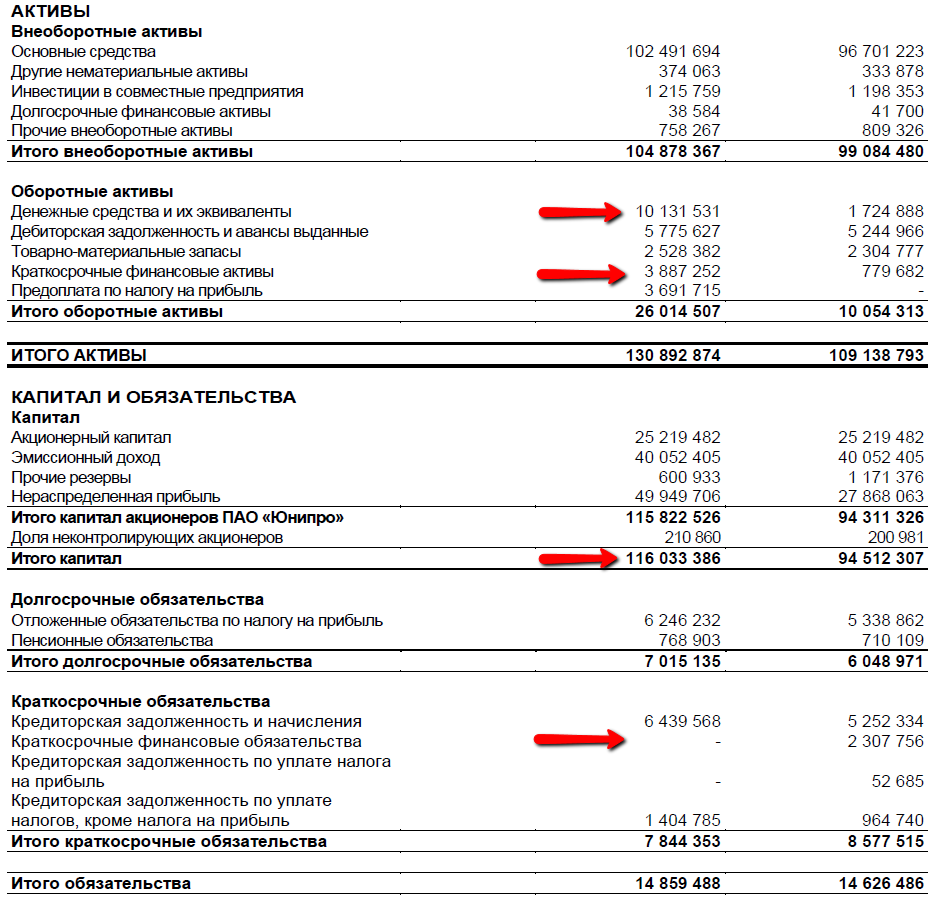

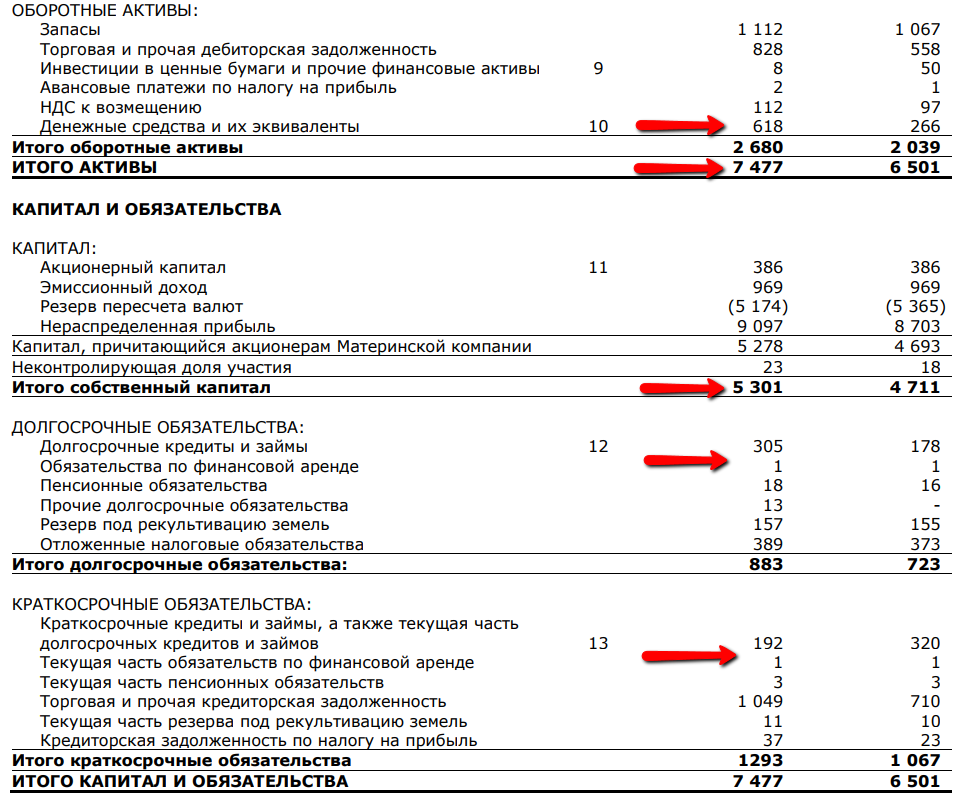

Баланс традиционно сравнивает наше последнее фотографичное положение с концом предыдущего года. Для полноты картины целесообразно проследить то, что было в двух кварталах между этими датами. Так например мы видим здесь рост денежных средств и краткосрочных финвложений, хотя по отношению к данным за полугодие идет падение этих показателей.

Первое, что бросается в глаза, это отсутствие чистого долга. На самом деле финансовые обязательства весь 2017й год отсутствуют вообще, меняется только величина денежных средств. Второго такого примера у нас в генерации нет, даже ИнтерРао, у которого отрицательный чистый долг, сами задолженности есть (а денежные средства они вообще планируют потратить в следующем году в Калининграде — вот тогда и посмотрим какой там будет чистый долг). Капитал подрос, компания торгуется дороже капитала, но безумной переоценки конечно же нет.Доля всей задолженности в активах составляет всего лишь 11,35%, это очень и очень низкий результат. Из этого сразу можно сделать два вывода:

— тратить денежные средства на активную борьбу с задолженностью компании нет необходимости

— заработать на делеверидже компании не получится

Текущий размер отрицательного чистого долга составляет 14,019 млрд, тогда стоимость компании мы учтем как 156,591 млрд. руб.

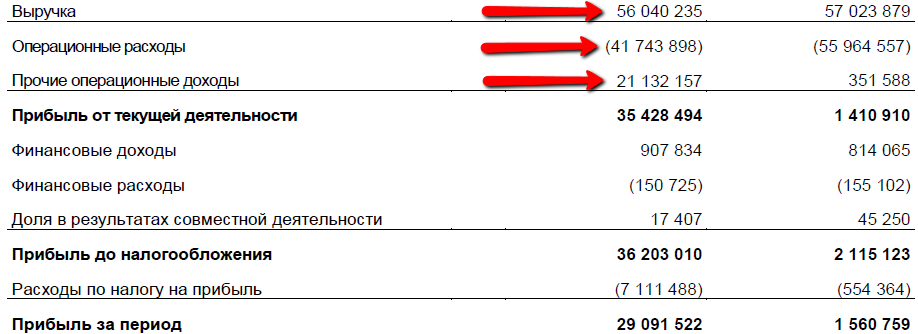

Итак, мы переходим к отчету о совокупном доходе, где встречаем уже привычную сумму страховых поступлений. Напомню, что в текущем году компания получила 20 448 715 тыс. руб., а в конце прошлого (что не вошло в отчет за 9 месяцев) 5 651 285 тыс. руб. Это не бумажная прибыль, т.е. возникающая не от переоценки, но разовая. Нас же интересует сколько компания зарабатывает своей регулярной, типично, возобновляемой итд деятельностью.

Чтобы понять ваше отношение к разовой прибыли, можно провести нехитрый эксперимент. Допустим, вы гуляя по улице обнаружили лежащую купюру в 5 тыс. руб. и взяли ее себе. Это безусловно не бумажная, но разовая прибыль (если конечно с того момента вы не посвятите свою жизнь поиску лежащих на земле купюр). Вы будете больше рады данному поступлению или скорее жалеть, что оно не повторится?

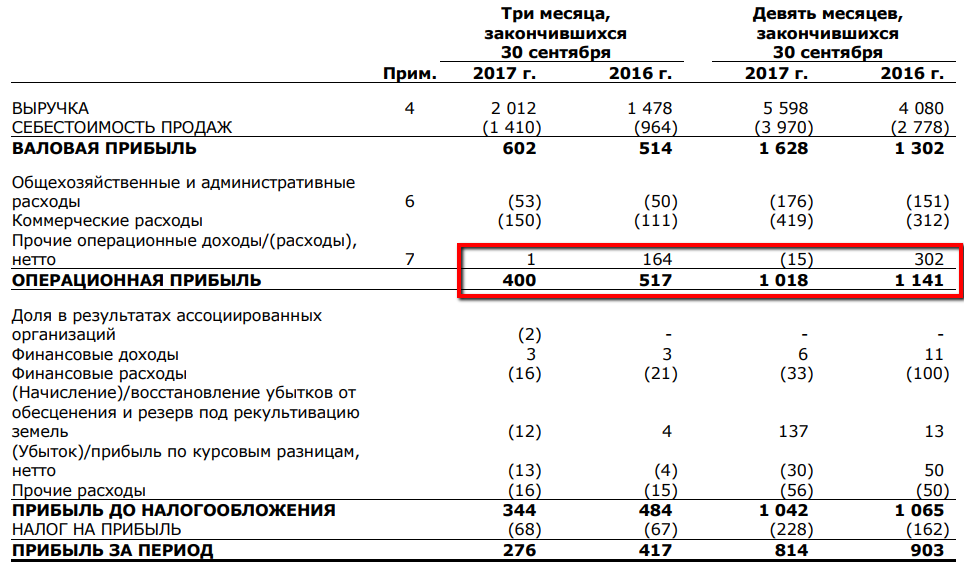

Итак, первое, что отмечаем это падение выручки на 983 644 тыс. руб., однакое гораздо интереснее посмотреть изменения в расходах.

Здесь мы встречаем разовый убыток от выбытия средств, но в целом видно, что расходы припали, попробуем посчитать экономию без разовых списаний, заодно я убрал влияние амортизации (хотя и там произошло снижение расходов).

Итого расходов

было 40 229 285 тыс. руб

стало 37 290 659 тыс. руб.

Экономия составила 2 938 626, т.е. при снижении выручки эффект у нас получится почти под 2 млрд. руб. плюса. У компании неплохо получается работать с издержками.

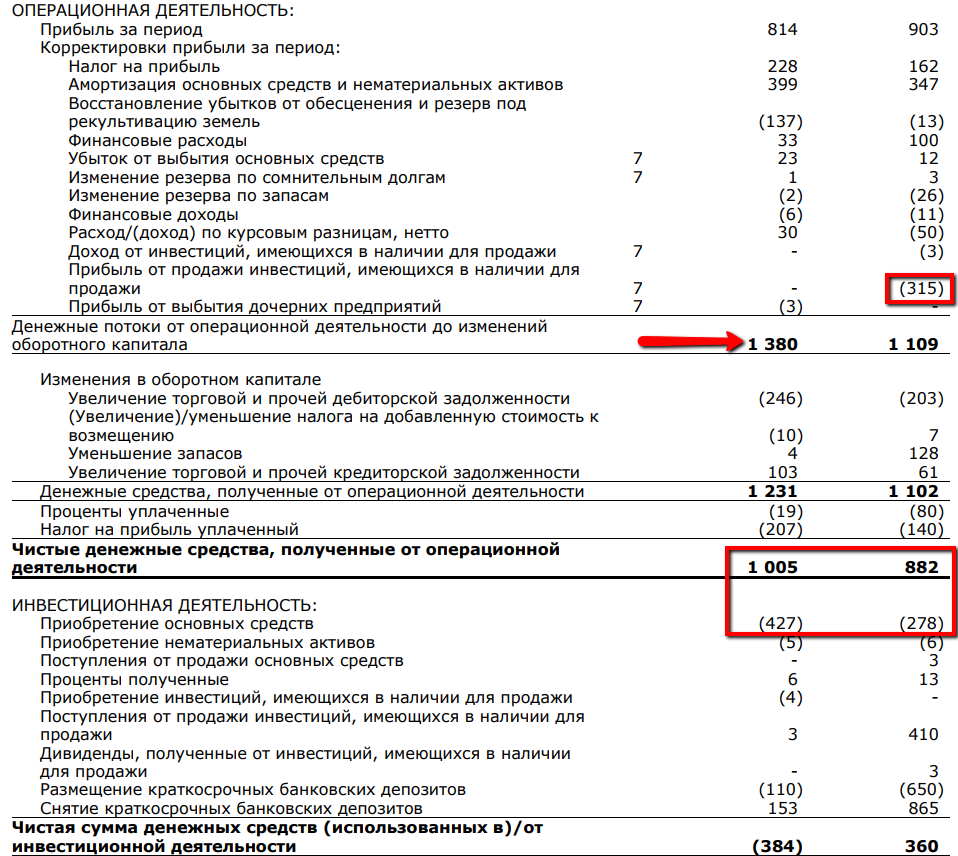

Больше ничего в отчетности компания не предоставила. Даже не выложила отчет о движении денежных средств, в котором было бы очень интересно покопаться (не говоря уже о примечаниях к текущим документам, например, хотелось бы узнать, к чему относятся остальные «прочие операционные доходы»). Однако нас порадовали приятной презентацией.

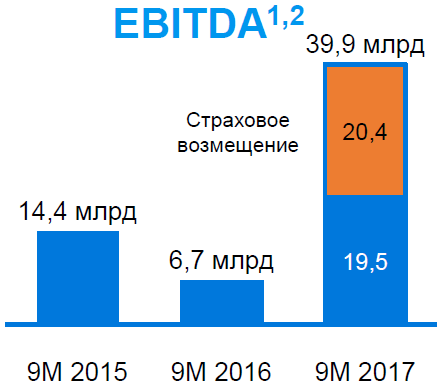

Из презентации компании понятно, что компания не корректировала EBITDA на разовые выплаты. Значит она не корректировала ее на разовые списания в прошлом периоде. К слову страховые возмещения текущего года компания выделяет на каждом слайде, а за прошлый год? Там также были выплаты, но про это ни слова. Ок, раз нас лишили отчета о движении денежных средств, сделаем грубый расчет

— возьмем текущую EBITDA без страховой выплаты 19,5 млрд. руб, списаний в текущем году не было

— EBITDA прошлого года: за 9 месяцев увеличим на размер списаний, за год увеличим на размер списаний и вычтем размер страховки, тогда за последний квартал 5,4 млрд. руб

— EBITDA за 12 месяцев 24,9 млрд. руб., тогда EV/EBITDA без учета всех разовых выплат и списаний, но с учетом бурного роста цены за последне время получается 6,28, что дороже многих историй в генерации.

Расчет грубый и приблизительный, плюс так или иначе стоит повториться, что страховые возмещения не являются бумажными. Они просто отражают принцип «Как сделать хорошо? Нужно сделать плохо, а потом вернуть как было». Это мы и видим на привлекательных текущих мультипликаторах при учете всех выплат.

Резюмируем. Покупать Юнипро прямо сейчас ни по теханализу, ни по стоимостному анализу не привлекательно. Но в случае ценовой коррекции стоит держать в голове, что это уникальная история в секторе без долга. Амбициозных планов по развитию пока также не наблюдается, так что распределение кэша очевидно, это дивиденды, что и подтверждается делом. Компания расчитывает выплатить в текущем и следующем году 14 млрд. руб. дивидендами, это 11 копеек в конце текущего года и 22 копейки в течение следующего года. При адекватном ценовом входе Юнипро может стать прекрасным дивитикером на полтора-два года (а может и дольше), поэтому ждем разумной цены. Лично я жалею, что так и не взял ниже 2.40, когда имел возможность и медлил с выходом текущей статьи.

ММК продолжает свое грандиозное восхождение. Подходя к анализу этой идеи вспоминаем, что компания позиционировалась как самая интересная стоимостная идея в черной металлургии и потенциальный дивидендный плательщик с чистого потока с переходом на ежеквартальные выплаты. Сегодня мы получили информацию о первых квартальных дивидендах 1.111 руб., и если вы брали ММК на падении рынка, то дивидендная доходность в годовом исчислении у вас абсолютно точно двухзначная.

Компания помимо отчетности выложила пресс-релиз и блестящую презентацию, очень рекомендую ознакомиться.

Первый момент, который сразу же заинтересовал в пресс-релизе: компания выложила две EBITDA, причем по одной рост, а по другой падение. Компания объясняет, что во втором случае скорректировала эффект от разовой продажи. Опять же мы имеем дело не с бумажным фактором, а с разовым, и компания наглядно нам показывает различие между учетом и неучетом этого аспекта.

Компания предоставила отчетность в долларах, поэтому текущую капитализацию в 503 млрд. руб. необходимо перевести в доллары. Я взял средний курс за 9 месяцев, тогда получаем капитализацию 8 638 млн. долл.

Активы и капитал отлично прибавили (P/B = 1.63, нормально). Долг стабилен (компания включила в расчет чистого обязательства по финансовой аренде), но за счет потрясающего притока денежных средств он стал отрицательным! Лучший результат по долговой нагрузке в секторе. На этом моменте мы можем уже не сомневаться в денежном потоке компании, но продолжаем листать отчет.

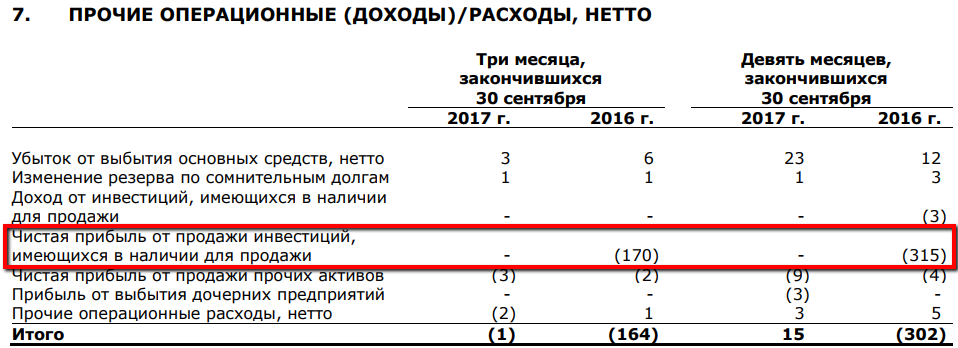

На отчете о совокупном доходе с беглого взгляда все выглядит не особо радужно. Упала операционная прибыль, да и ненужная нам в данном случае чистая прибыль тоже. Благо мы можем обратиться к Приложению 7 за разъяснениями.

Компания обращает наше внимание, что доход в данном случае показан с минусом, но общая суть понятна и так. Мы имеем дело с разовыми поступлениями от продажи инвестиций. Это абсолютно реальная прибыль, но не возобновляемая, и если мы скорректируем результат на данные величины, то увидим рост от основной деятельности.

Однако в отчете о движении денежных средств компания корректирует результат на разовые выплаты наряду с бумажными факторами. Здесь мы видим абсолютно заслуженый рост операционного потока. Свободный денежный поток ММК считает проще всех, вычитая из ДС от ОД капекс. Операционный поток компенсирует увеличение капекса и у компании в итоге есть денежные средства для выплаты нам дивидендов.

Рассмотрим стоимостные характеристики:

— EV за счет отрицательного чистого долга 8 519 млн. долл.

— EBITDA 12 мес. 1819 млн. долл., чистая прибыль 12 мес. 1 022 млн. долл.

— EV/EBITDA 4.68, P/E = 8.45

Компания подорожала не только по графику, но и в стоимостном плане, но все еще лучше рынка.

Резюмируем. Совершенно неудивительно, что с ростом котировок, стоимостная оценка уже не вызывает такого бурного восторга как раньше, но апсайд по-прежнему есть. По мере его исчерпания компания может превратиться из вэлью-идеи в приятный дивитикер (особенно с учетом цены покупки значительно ниже текущих). Квартальные дивиденды в сочетании со стабильным положительным денежным потоком могут давать неплохую доходность. Ближайшая выплата будет произведена исходя из 59% FCF, а когда компания начнет платить 75%… Впрочем, подозреваю, что те кто прохладно дышат к дивидендным историям, выйдут на дальнейшем росте, я предпочту закрыть лишь часть от позиции.

На этом все. Рынок последние дни пытается предупредить, что появляться зимой в шортах не самая лучшая идея, но конечное решение, разумеется, за вами. Желаю вам терпения, успеха и разумного мышления. Всего доброго!