Григорий

09.12.2017

Исследования чистого долга

Добрый день, дорогие друзья.

Я счастлив снова встретиться с вами на строках очередной статьи. Сегодня материал будет несколько отличаться от того, что я обычно пишу, он будет несколько более исследовательский и может где-то философский, по крайней мере так я его вижу. Допускаю, что, возможно, кто-либо сочтет его пустым и постным, поэтому считаю правильным сразу сделать анонс, что говорить мы будем о финансовых показателях, их применении. В связи с этим читатели, не увлекающиеся подобным направлением смогут сэкономить свое время, а увлекающиеся — перейти к дискуссии. Столкновение взглядов на рынке рождает рынок, столкновение взглядов за пределами рынка рождает зачастую неконструктивные элементы общения у собеседников. Я глубоко ценю каждого читателя и с благодарностью отвечаю на любую разумную обратную связь.

Сегодня мы будем обсуждать подходы к определению чистого долга. С одной стороны тут обсуждать особо нечего: есть общепринятая практика, устоявшаяся среди компаний и размер данного показателя вы зачастую найдете в готовом виде в пресс-релизе или презентации компании. Несмотря на то, что показатель не является стандартизированным по МСФО, разночтения тут встречаются не так уж часто.

Чистый долг = Краткосрочные финансовые займы + Долгосрочные финансовые займы — Денежные средства и эквиваленты — Краткосрочные финвложения

Долгосрочные и краткосрочные финансовые займы найти достаточно просто, обычно это строчка «Кредиты и займы» в балансе, однако сюда зачастую добавляются «Обязательства по финансовой аренде», иногда некоторые другие обязательства (обычно в этом случае они не имеют большой суммы и глобально не повлияют на выводы после расчета).

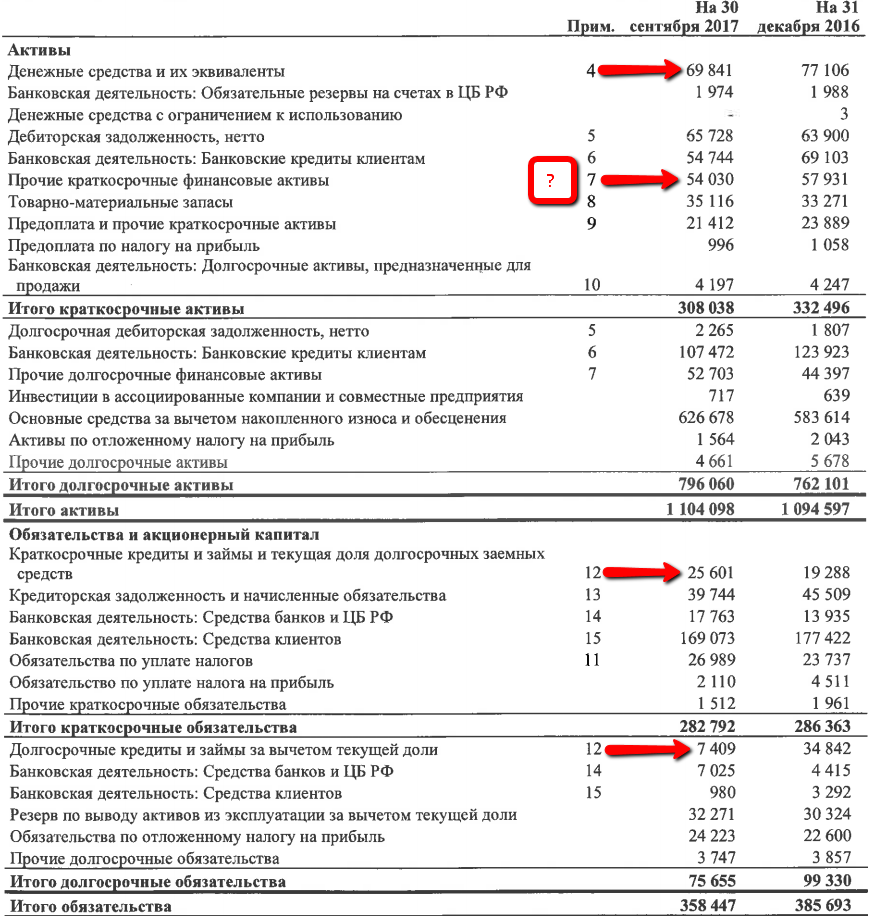

Краткосрочные финансовые вложения иногда включаются в ДС и эквиваленты, поэтому иногда эта строчка отсутствует. Логика самого Чистого долга достаточно проста: мы берем те долги, которые не просто оказывают влияние на денежный поток, но облагаются дополнительными процентами, кроме того ответственность перед этими заемщиками преимущественная. Эту сумму мы уменьшаем на величину самых ликвидных средств: непосредственно денежных средств и тех, которые мы можем в кратчайшие сроки сконвертировать в денежные средства для погашения задолженности. Однако могут возникнуть вопросы в определении ликвидности, рассмотрим на примере Татнефти.

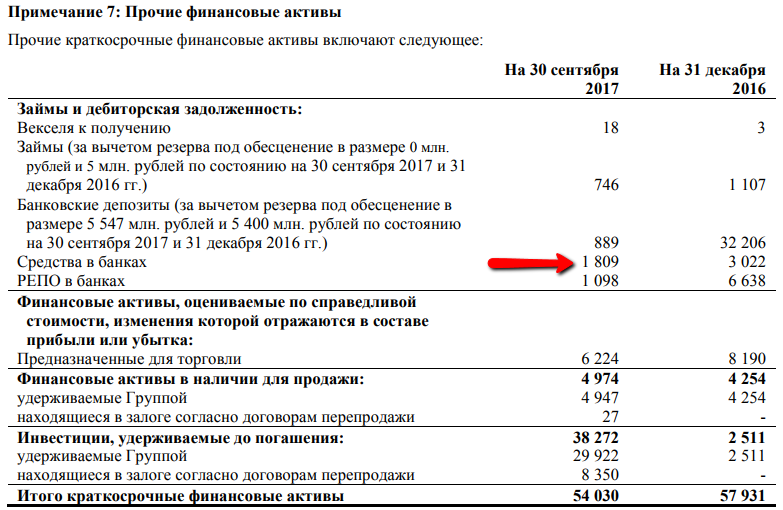

Мы видим, что у Татнефти при учете только финансовых долгов (в прошлых статьях мы уже обсуждали, что внесенные на счета ДС тоже отмечаются в обязательства), чистый долг у нас отрицательный. Однако в приложении 7 мы можем чуть углубиться в те оборотные активы, которые есть у компании.

Из представленных 54 млрд. руб. прочих активов (многие из которых мы не можем легко классифицировать на ликвидные и неликвидные) ликвидные средства в банках занимают 1,8 млрд., что теряется как в этой сумме, так и на фоне ДС и эквивалентов в размере 70 млрд. руб.

Этим я хочу показать, что любой нестандартизированный показатель открыт к обсуждению и может быть видоизменен. Важно не только то, как вы его считаете, важно придерживаться единой логики расчета в отношении всех компаний. Суть не столько в том, какую цифру вы получите, суть в том, как вы сравните компании между собой и какие выводы сделаете.

Развивая эту мысль, я хочу обратить ваше внимание на альтернативный способ расчета чистого долга.

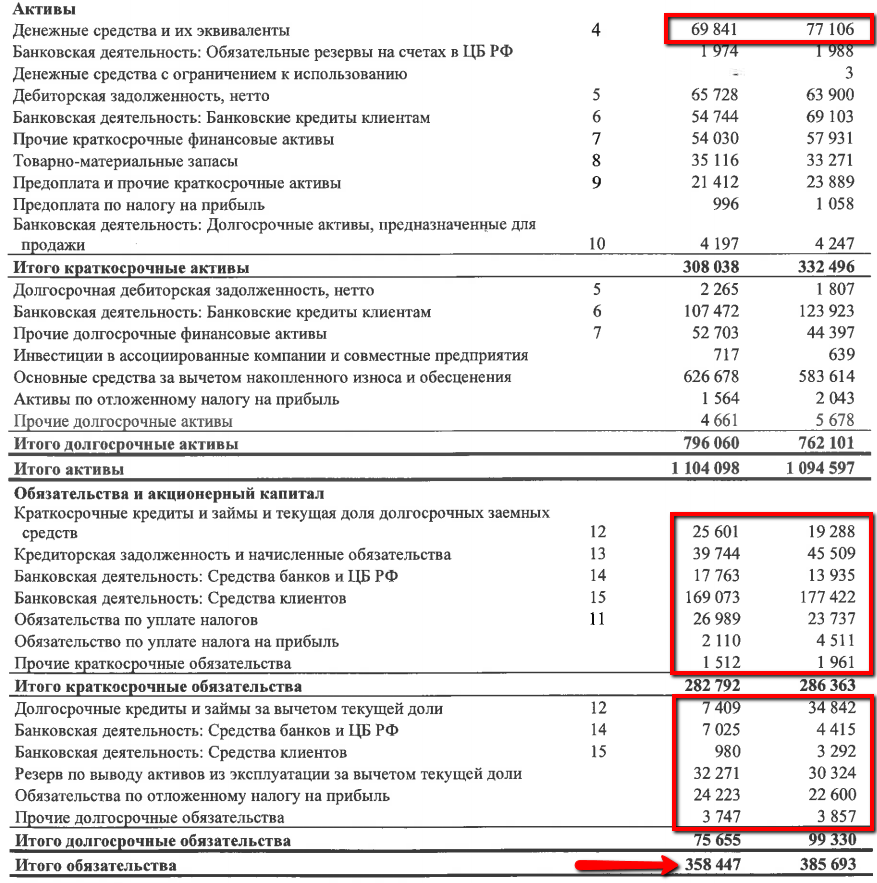

Чистый долг = Итого обязательства — ДС и эквиваленты

На этот способ расчета обращают внимания некоторые известные в сети инвесторы. Сами компании почти никогда так не считают (только один раз я встречал подобный расчет в отчетности МСФО), поэтому вы не найдете данную цифру в презентации.

Тогда для Татнефти необходимо было бы вычесть из общей суммы задолженности денежные средства и эквиваленты. В этом случае мы не получили бы отрицательный чистый долг и учли бы абсолютно все виды задолженности:

— финансовую задолженность

— товарную задолженность

— задолженность по размещенным в компании средствам

— налоговую задолженность

— пенсионные обязательства и иные задолженности перед работниками.

С одной стороны расчет интересен тем, что мы учитываем все долги, с которыми при возникновении у компании проблем в любом случае пришлось бы иметь дело. Также в случае, если какая-либо другая компания решила бы купить Татнефть, сомнительно, что они смогли бы заявить что-то в духе «так ну по этим долгам мы расчитаемся, а те прощаем». С другой стороны величина на которую мы уменьшаем величину задолженности выглядит несколько неравноценно. Мы получается с одной стороны учитываем собственные товарные долги, с другой стороны не учитываем товарные долги перед нами. В случае, если нам потребовалось бы их вернуть, сомнительно, что они враз бы обнулились и обесценились. Возможно, в этой связи логичным было бы из общего долга вычитать оборотные активы, т.к. именно понятие ликвидности является для нас критичным для изучения данного показателя.

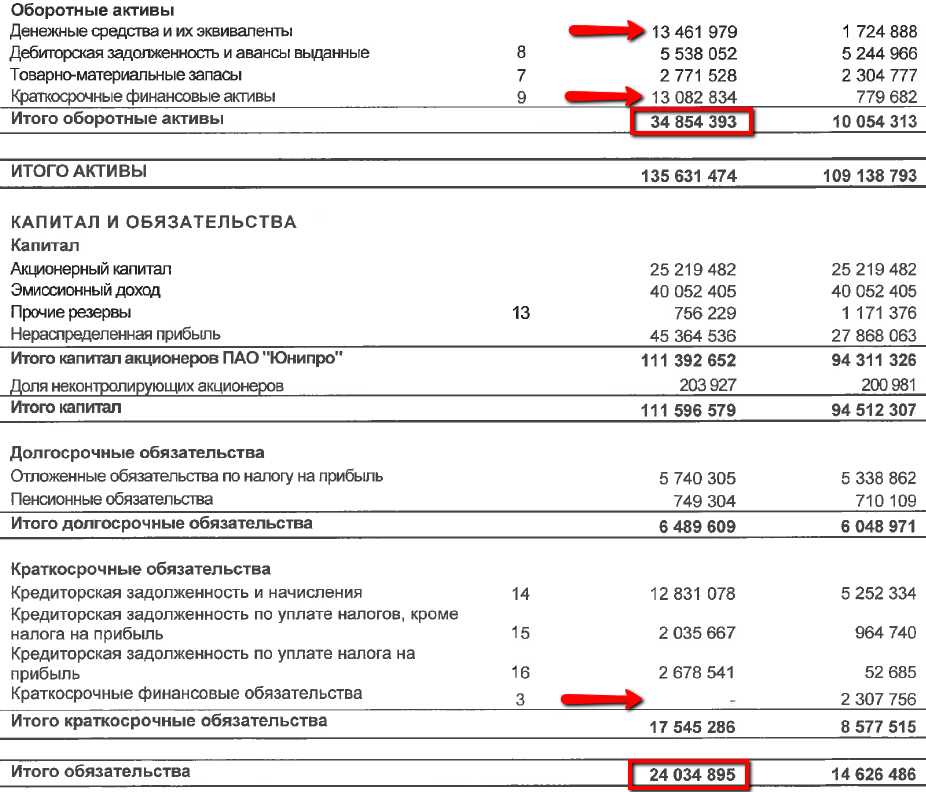

На примере Юнипро обратите внимание как потрясающе меняется понимание долга в зависимости от расчета (в млрд. руб.):

Чистый долг = Краткосрочные финобязательства + Долгосрочные финобязательства — ДС и эквиваленты — Краткосрочные финвложения = 0 — 13 — 13 = -26

Чистый долг = Общий долг — ДС и эквиваленты = 24 — 13 = 11

Чистый долг = Общий долг — Оборотные активы = 24 — 34 = -10

В зависимости от подхода может сложиться разное восприятие, поэтому я решил проверить, что получится исходя из данного нетривиального подхода. Я взял отчеты тех ликвидных компаний за 9 месяцев, которые предоставили не краткую, а стандартную отчетность (все документы отчетности без сокращений) и посчитал чистый долг.

Однако следовало двигаться дальше. Само понятие чистого долга важно, однако чистый долг входит в формулу EV, где EV = Капитализация + Чистый долг. И конечно же популярный на текущий момент показатель EV/EBITDA.

Сам показатель EBITDA также является нестандартизированным, поэтому я для понимания предпочитаю «Операционный поток до изменения оборотного капитала», что по сути является EBITDA со всеми корректировками.

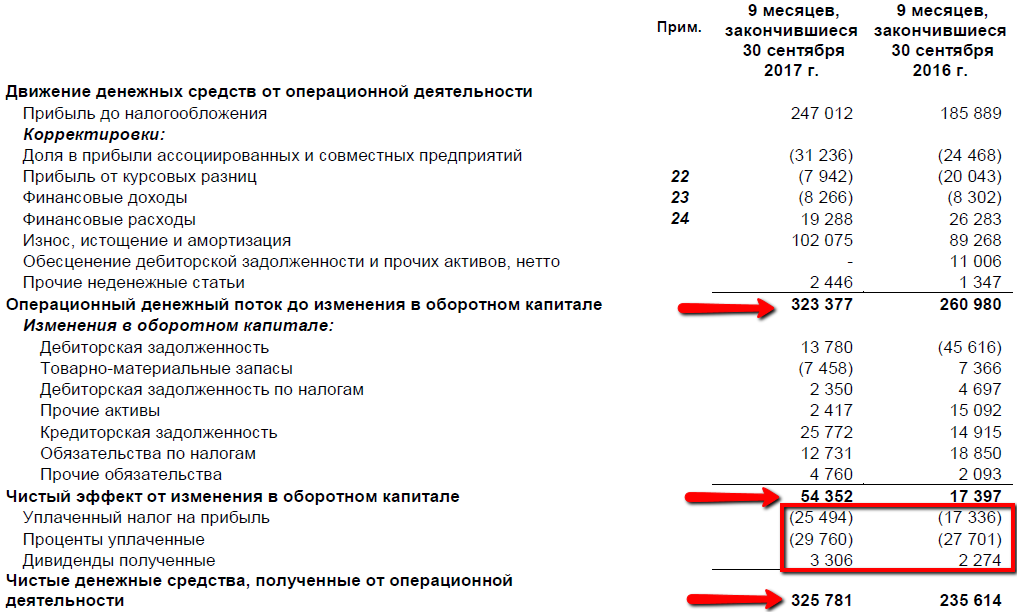

Рассмотрим на примере Газпром нефти.

Операционный поток до изменения оборотного капитала входит в денежный поток и является абсолютно логичной величиной при взаимодействии с классическим чистым долгом. Однако когда мы учитываем весь долг, получается, что мы учитываем операционный поток до изменения оборотного капитала плюс сами изменения оборотного капитала не берем (мы ведь не учитываем товарные задолженности наших контрагентов, т.к. не берем общие оборотные средства), НО при этом мы учитываем финансирование этих оборотных средств, т.к. берем все долги. Здесь я в очередной раз вижу некоторый перекос в сторону расчета долгов (минусы учитываются сильнее чем плюсы).

Для учета полных долгов интересным вариантом расчета могло бы быть

Чистый долг = Итого обязательства — Оборотные активы.

EV = Капитализация/Чистый долг

Далее считается EV/CFO, в который входят

— операционная прибыль до изменения оборотного капитала (EBITDA со всеми корректировками)

— изменения оборотного капитала (т.е. денежный поток соотносится с балансом)

— уплаченные налоги и проценты, полученные дивиденды

Ни разу так не считал. Возможно, будет интересно проверить в дальнейшем.

Обсудим расчеты и выводы.

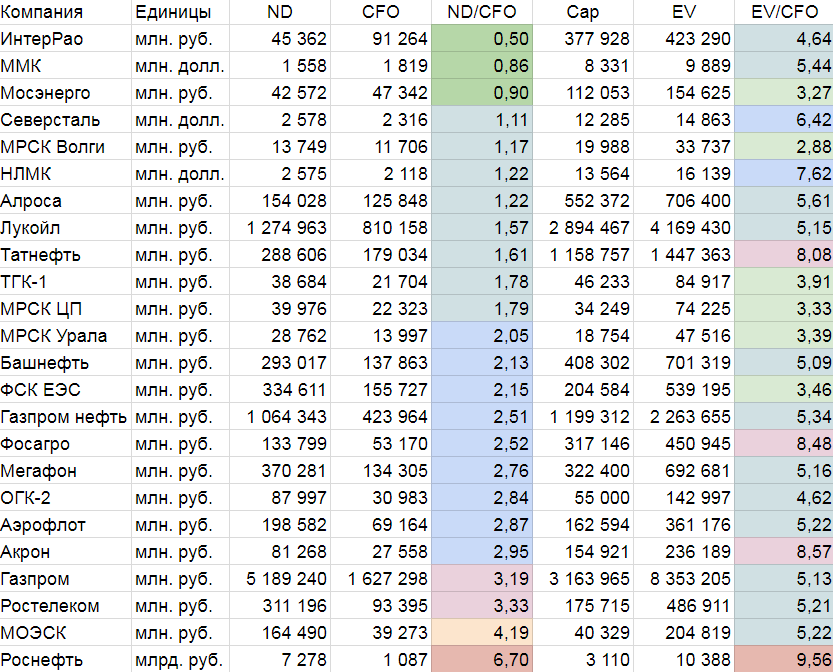

Для определения чистого долга были взяты компании, отчитавшиеся за 9 месяцев и предоставившие отчетность не только по балансу, но и по движению денежных средств (к сожалению, далеко не все компании могут этим похвастаться). Чистый долг определялся как разница общей задолженности и денежных средств и эквивалентов (в случае высокой ликвидности краткосрочных финвложений, учитывались и они, иначе было бы нелогично выкидывать из чистого долга те ДС, которые компания разместила в банк на 1 месяц).

Для определения EV/EBITDA был посчитан EV/CFO, где показатель CFO представлен как операционный поток до изменения оборотного капитала за 12 месяцев. Поскольку у нас отчеты за 9 месяцев, то дополнительно годовые отчеты 2016. Итого для 24 компаний 48 отчетов к обработке. Пусть вас не смущает, что я привел в кучу все отрасли, выделить конкурентов в таблице вы легко сможете сами.

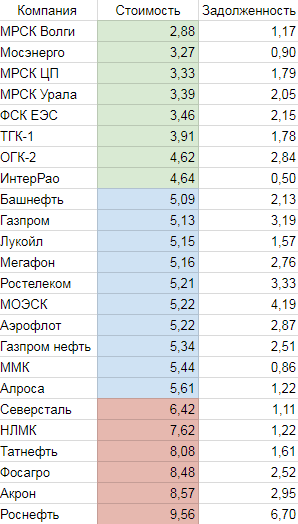

Выводы по таблице:

1. Поскольку мы брали разницу общих долгов и денежных средств, отрицательный чистый долг отсутствует у всех компаний (даже у тех, у кого чистый финансовый долг отрицательный на текущий момент, т.е. интеррао, ммк, газпром нефть итд.)

2. Общие выводы по долгу совпадают с расчетами чистого финансового долга за редкими исключениями. Например, в данном случае Газпром нефть оказалась в середине таблицы, несмотря на отрицательный финансовый долг.

2. Общий долг как и остальные показатели позволяет проводить дифференциацию компаний, однако на мой субьъективный взгляд разница получается минимальной. Совершенно неприятные значения мы видим разве что у Роснефти (когда посчитал даже не поверил сначала такому колоссальному размеру, пересчитал еще два раза) и МОЭСК.

3. Сложнее определить драйвер делевериджа на основе подобных расчетов.

4. Стоимостные характеристики во многом отличаются в сравнении с классическим EV/EBITDA. В очередной раз выделилась Роснефть, тут без комментариев. Не удивительна и оценка химиков, которые переживают не самые лучшие времена в плане генерации денежного потока — здесь мы хорошо знаем, что эти компании отличные по себестоимости и маржинальности, привлекательные для инвестиций, но стоимостной анализ в лоб не может учитывать такие вещи как цикл отрасли. Немного удивительны цифры по металлургам, по которым мы имеем EV/EBITDA как минимум на уровне среднего по рынку — здесь стоимостной анализ в лоб не учитывает дивиденды, которые генерирует компания.

Что ж просмотрев все эти данные, могу отметить, что это было полезным опытом изучения. Не могу сказать, что меня привлек данный способ расчета, но вернуться и помедитировать над этими цифрами будет полезно в преддверии годовых отчетов. Вполне возможно, что по их итогу появится желание посчитать стоимостные характеристики на основе тех формул и предложений, по которым раньше не считал.

Важно еще раз отметить, что стоимостная оценка

— не учитывает дивидендную политику компании

— не учитывает рост компании

— не учитывает цикл отрасли

— не учитывает перспективы развития и текущие проекты

соответственно является лишь условной диагностикой текущего состояния относительно других компаний.

Сначала я выделяю слово «условный». Финансовая отчетность язык не только цифр, но и условностей, которые меняются с развитием финансового учета, поэтому крайне важно придерживаться единообразия подходов к разным компаниям, иначе выводы будут несопоставимы.

Далее я выделяю слово «диагностика». Никакой анализ не может быть гарантом в попытках прогнозирования будущего. Данные попытки в большинстве своем представляют собой не более, чем бессмысленное занятие.

На этом я заканчиваю свое исследование. Вполне возможно, оно заставит задуматься, возможно даже покритиковать автора.

Интересно, как у читателей проявляется диссонанс между стремлением придерживаться собственных методов и желанием развиваться.

Желаю вам всего доброго и до новых встреч! А вместо эпиграфа у нас будет эпилог.

What says the tree to his friends the rocks? When he lives and breathes and they sit and mock And he grows strong for centuries long But finally dies and begins to rot

'We will last intact this way! And you my friend will soon decay' 'But i can breathe — am commensal; the shade, the fruits, the nests on bough And if, with this, my time finite I'm glad to have spent it doing right'

But rocks prefer to simply sit To win none, lose none, just exist

Комментарии

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ