Морозные узоры

Тот тип интеллекта, который мы культивировали, является причиной тревожности по разным причинам. Первая из них — это сам механизм мышления, который разделяет наш опыт на множество независимых друг от друга событий и фактов, достаточно простых, чтобы мыслящее внимание сфокусировалось на каждом факте в отдельности. Однако, существует бесконечное множество способов деления и выборов фактов и событий, данных, требуемых для прогнозирования событий или принятия решений; и поэтому, когда наступает момент выбора, он неизменно сопровождается мучительными сомнениями — все ли данные учтены. Следовательно, не может быть окончательной уверенности в правоте принимаемого решения. Заведомо тщетное усилие получить полную уверенность, снова и снова проверяя и перепроверяя исходные данные, становится особой разновидностью тревожности.

Добрый день, уважаемые читатели.

Прошедшая торговая неделя была очень горячей, по факту новости продолжали выходить даже после окончания торгов. Обычно я несколько дней готовлюсь к написанию, собираю тезисы, обдумываю их, обдумываю общую концепцию статьи, взращиваю в себе чувство готовности к написани, стараюсь уловить творческий порыв в настроении, и когда все сложилось, сажусь печатать. Но на этой неделе тезисов скопилось столько, что потенциальный объем начал меня смущать. Я решил кратко пройтись по тем событиям, которые мне интересны и перейти к более глубокому материалу.

За прошедшую неделю мы получили первый нормальный в плане полноты информации отчет — от Северстали. Да, до этого отчитывался Магнит, но там были сокращенные данные по МСФО, в них не покопаться, а здесь… отчет в рублях, отчет в долларах, презентация от компании, пресс-релиз. Шикарно!

Первое что я хочу отметить, это уровень заполнения корпоративных календарей. Я начал просматривать информацию только по окончанию января, т.е. прошел месяц и я решил посмотреть, что заполнено у наших компаний в календаре инвестора. Просмотрел я не все компании, а только 25 меня интересующих, чтобы выписать нужные даты в ежедневник. Меня интересовали конкретные даты, компаниям, которые их указывали я ставил плюс, тем кто писал размыто (например, отражали, что годовой отчет выйдет в марте 2018 — потрясающе! Проще было написать «в этом году будет, не тревожьте нас своими приземленными вопросами»), я ставил минус. В итоге из 25 компаний лишь 13 я смог поставить плюс, там я нашел хотя бы дату годового отчета. У всех остальных эта информация либо не заполнена, либо сделано все очень формально. Есть куда развиваться. Справедливости ради отмечу, что некоторые компании приятно порадовали, например, абсолютно все компании ГЭХ представили подробнейший календарь своих планов на год — не ожидал и приятно удивлен.

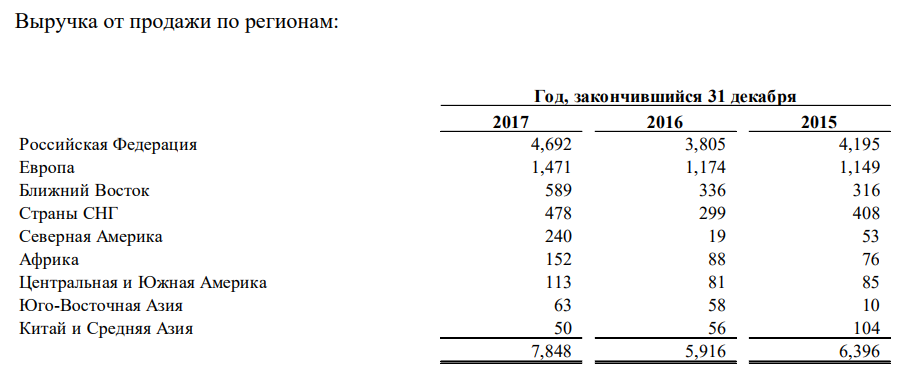

Итак, будем считать сезон годовых отчетов открытым! Их хитросплетения напоминают морозные узоры на стекле, завораживающие, но издали не дающие раскрыть полную картину. Мы прикладываем руку и что-то начинает проясняться, но даже потом вид остается размытым и мутным. Попробуем разобраться с Северсталью, благо у нас будет для этого множество информации, но сначала коротко пройдемся по событиям текущей недели.

Х5. Долгожданное IPO состоялось и теперь МосБиржа лего даст пять вам, если захотите. Компанию многие помнят по бурному росту бизнеса в прошлый год, но сейчас она принимает другие решения. Обычно когда мы ищем идею, она либо стоимостная, либо доходная, либо растущая. Будет ли рост бизнеса у Х5 в этом году это отдельный вопрос, однако стоимостной идеи точно нет, а доходная… компания решила увеличивать уровень дивидендных выплат, однако в процентах он останется по-прежнему скромным. Если компания больше отдаст акционерам, то видимо она сама не верит в целесообразность дальнейших активных вложений в рост. Зачем увеличивать дивиденды растущей идее? Лично я не вижу здесь привлекательности и не участвую.

Шорт Сбербанка. Идея стала, пожалуй, одной из самых обсуждаемых, я даже сделал себе картинку в соцсетях.

Если серьезно, то соблазн поучаствовать в шорте через путы или спред на путах довольно велик. Шорт акций, на мой взгляд, это достаточно бесмысленное занятие. Не только риски против вас, но и время особенно. При шорте на срочном рынке вы хотя бы дополнительно забираете контанго и не переплачиваете маржинальную комиссию. Время работает против вас в плане распада, частично влияние можно сгладить, используя спред. Но в итоге от идеи шорта Сбера я пока отказался. Подожду до экспирации и вернусь к размышлениям.

Дивидендная политика дочек Россетей. В четверг 1 февраля состоялось заседание по дивидендной политике МРСК Сибири. Результаты были опубликованы на следующий день и представляли собой многостраничный документ, к которому пришлось еще выпускать не менее многостраничные приложения для «объяснения». Просматривая эти положения, можно подумать, что основная причина публикации 2 февраля заключается в том, что политика принималась в ночь с 1 на 2 февраля с активным использованием расширителей сознания. Здесь было бы очень кстати вспомнить старое видео на тему.

Ну что ж, а если серьезно, то это просто отличные новости. Остается надеяться, что в остальных дочках примут аналогичные документы (например, заседание по МРСК Волги состоялось 2 февраля) и страх перед прежними заявлениями господина Левинского постепенно развеиться. В секторе полно дешевых историй, выплата хороших дивидендов их только красит.

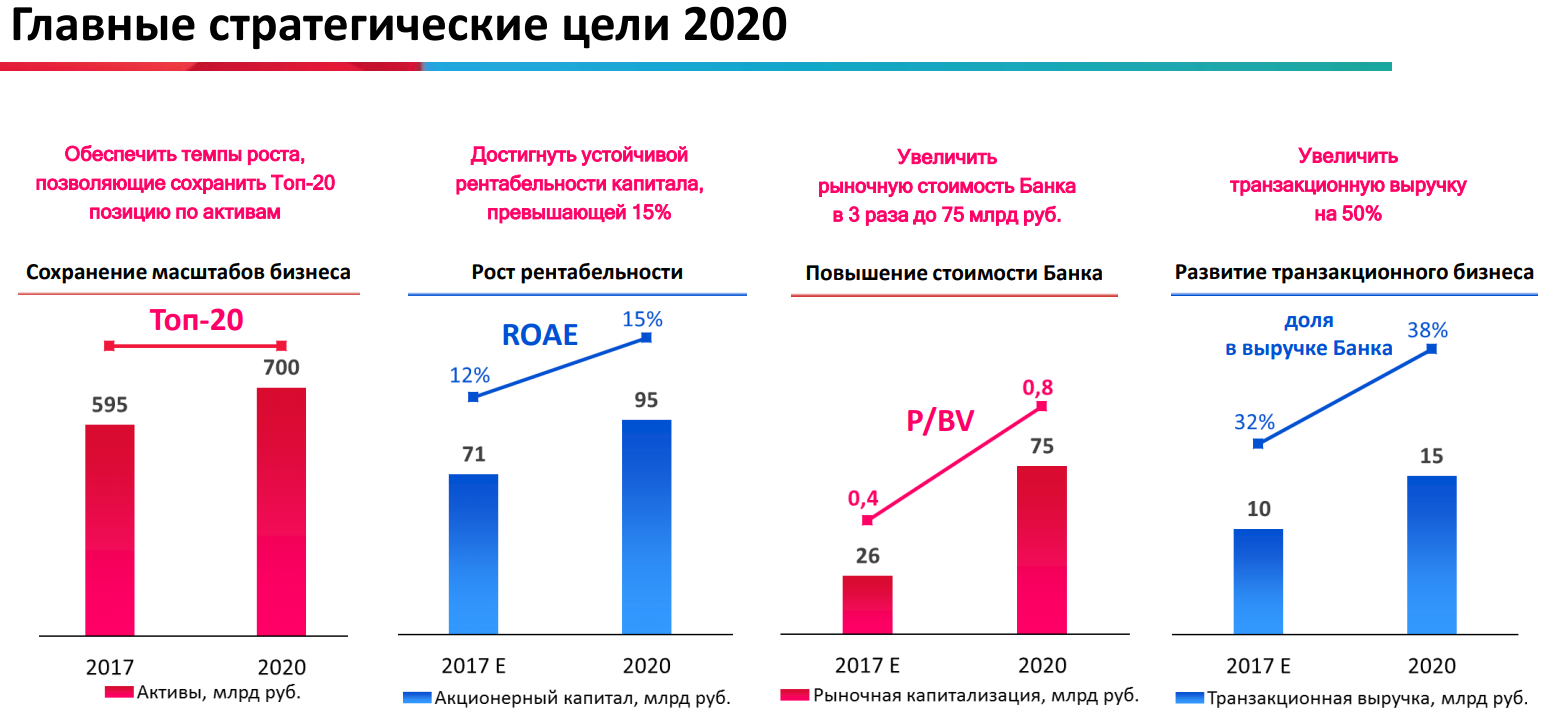

БСП принял стратегию до 2020. На днях банк опубликовал документ, в котором очень емко описаны приоритеты на 3 года.

Банк стопроцентно попадает именно туда, куда смотрят все инвесторы. Стоимостная идея заявляет, что планирует раскрывать стоимость — идеально. Если бы они заявили, что будут повышать дивиденды в условиях когда они платят немного (как ВТБ, да и тот же Х5 из ранее разобранного примера), это было бы не особо интересным заявлением. Но этот банк торгуется сверхдешево, а менеджмент ставит задачу поднять рентабельность и адекватную цель по оценке P/B = 0,8. Даже не единица! Все выглядит весьма разумно, дело за малым — реализовать. Как говорят, проявление коммуникативных навыков не эквивалентно кантованию мешков. БСП остается фаворитом в секторе.

Санкции на ОФЗ: у меня закончились ОФЗ 25081 и я специально решил подождать понедельника в расчете, что другие выпуски хотя бы немного сольют… в итоге они выросли, а санкции вводить не стали. Все, что нужно знать о прогнозировании рынка! Теперь рынок увидел новую угрозу в падении Америки, дальше выборы. Рынок по-прежнему живет в ожидании коррекции. Я ничего не жду, держу резерв на всякий случай, но при очередном падении, буду переводить его дальше в акции. Обсуждать упавшую на 2% Америку и на 60% биткойн не планирую.

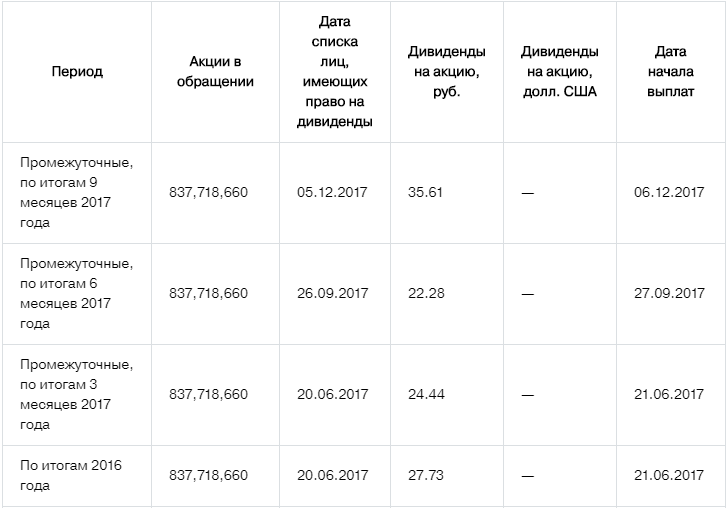

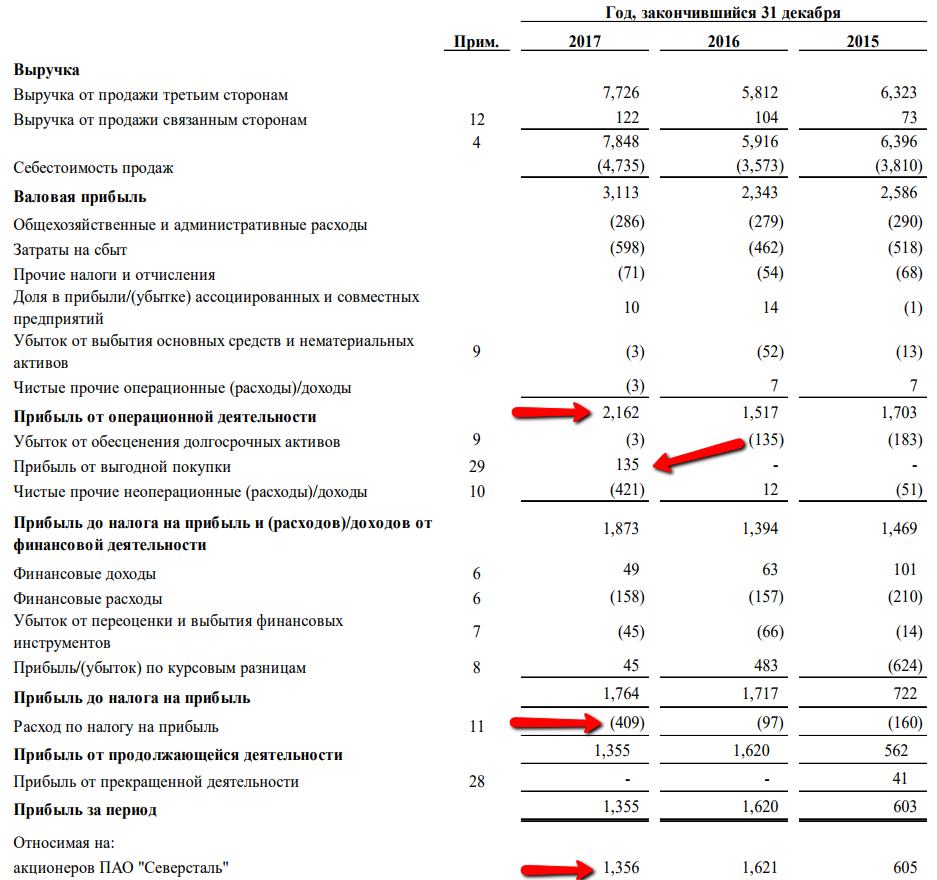

Переходим к Северстали. В отчет был опубликован в пятницу, но компания заранее выпустила рекомендацию по дивидендам. Далее компания возвращается к этому моменту в пресс-релизе.Совет директоров «Северстали» рекомендует выплатить дивиденды за три месяца, завершившихся 31 декабря 2017 года, в размере 27.72 руб. на одну обыкновенную акцию.

Эффективная работа «Северстали» в части конвертации высокой прибыли в устойчивый денежный поток поддерживает возможность Компании выплачивать дивиденды каждый квартал и ориентироваться на выплату 100% свободного денежного потока, при условии, что показатель Чистый долг/EBITDA ниже 1.0x.

Определим годовые дивиденды.

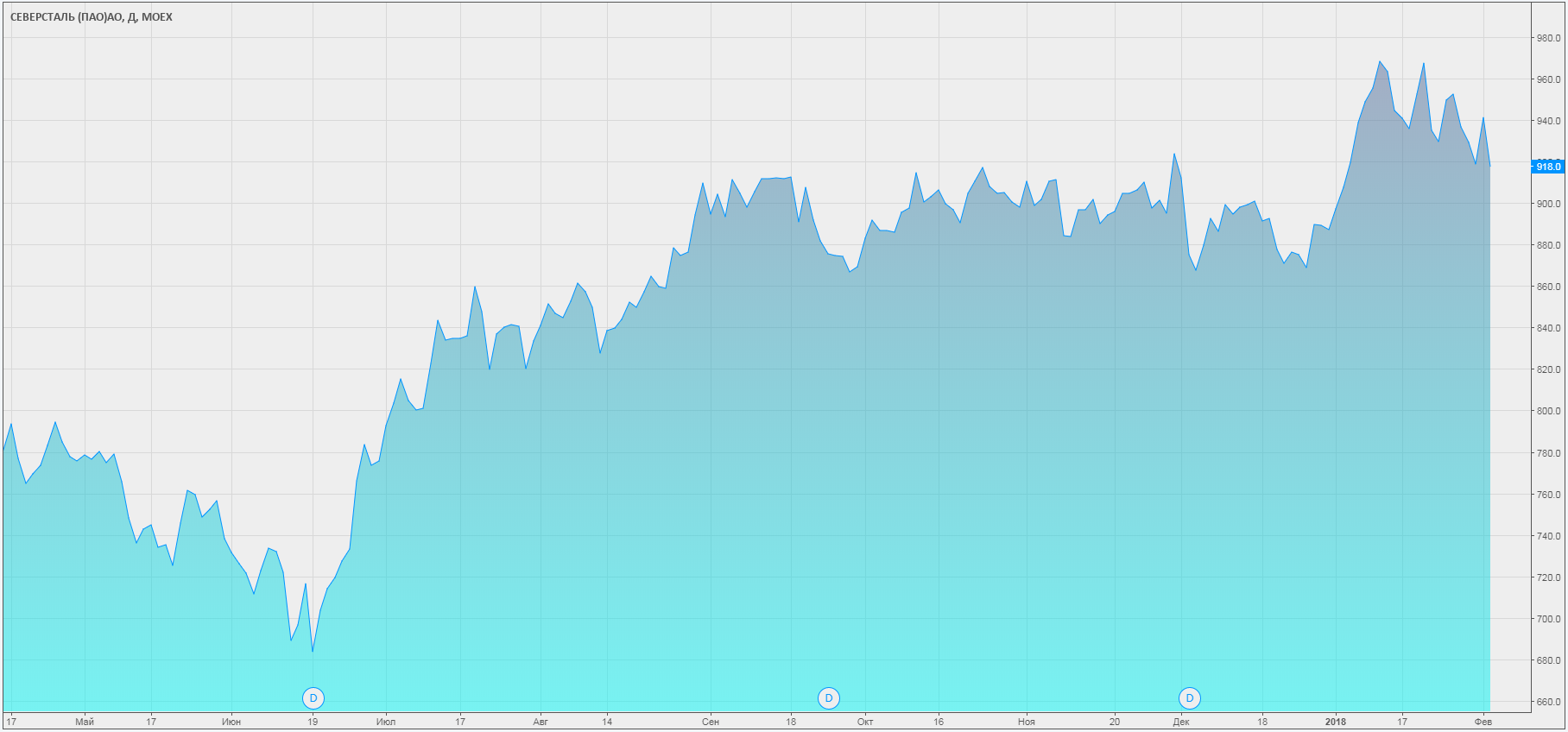

Текущие дивиденды отличаются на 1 копейку, условно такие же. Таким образом, за год 110,05 руб. полученных дивидендов, это почти 12% даже по текущей котировке, а ранее котировки были ниже. На поверхностном взгляде дивидендная идея остается, попробуем разобраться, насколько она оправданна. Разберем отчет в долларах (компания выпустила в долларах и в рублях, но долларовый вариант для МСФО будет основным). Для начала нам потребуется капитализация: возьмем котировку закрытия пятницы, количество акций с раздела «Акционерный капитал» на сайте компании, плюс средний курс доллара за год из отчетности.

Капитализация = 918 руб. * 837 718 660 штук / 58,35 руб. = 13 180 млн. долл.

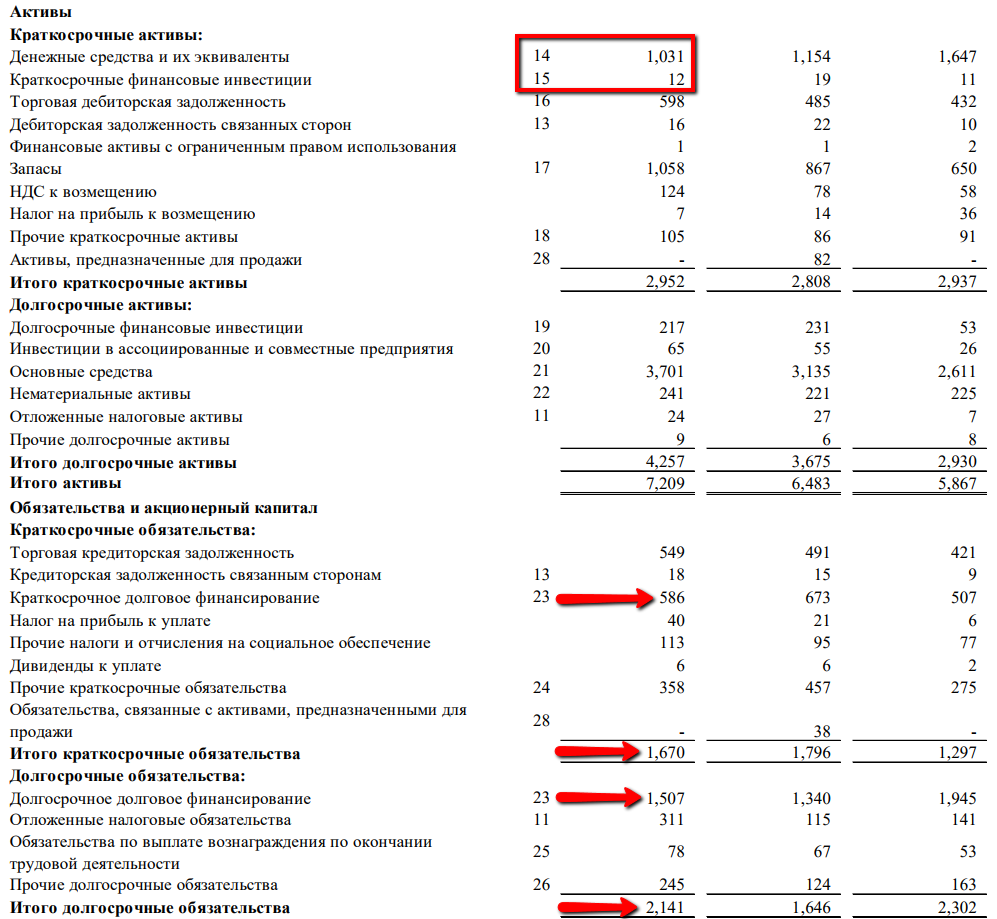

Компания считает чистый долг как сумму долгового финансирования минус ДС и эквиваленты. Краткосрочные финвложения они не учитывают, но там и разница небольшая. Ок, возьмем вариант компании, тогда чистый долг без финвложений 1062 млн. долл.

EV = 13 180 + 1062 = 14242 млн. долл.

Доля долга в EV очень низкая.

Долговая нагрузка не падает, увеличились и чистый долг и общая долговая нагрузка, но в целом мы видим, что с задолженностью все адекватно. Суммарно долги составляют 52,86% от активов, нормально.

Добавим ложку дегтя по капиталу. Он конечно вырос за счет большего роста активов по сравнению с обязательствами, но по структуре видно, что не за счет нераспределенной прибыли, а сокращения резерва на курсовые разницы. P/B = 3.9, немало.

В прибылях и убытках я обращаю внимание прежде всего на операционную прибыль. Там все прекрасно, но важно перепроверить себя, чтобы не было каких-нибудь «Иных доходов/расходов», с которыми нужно обязательно разбираться отдельно. В целом видно, что корректировки в данном случае не оказывают решающего влияния. По приложениям можно почитать, что Северсталь продала ряд дочек в убыток, но и приобрела права на сопоставимую сумму, об этом еще раз чуть позже.

P/E = 13180 / 1356 = 9.72

Много это или мало. В целом ни для кого не секрет, что Северсталь не является стоимостной идеей, мы даже не будем выискивать это здесь. Оценим, насколько такое значение адекватно для доходной идеи.

Допустим, текущие ОФЗ приносят примерно 6,8% на коротком интервале, при учете подоходного налога в случае альтернативных вложений нам нужна доходность 7,82% (6,8%/0,87). Тогда P/E такой доходности 100/7,82% = 12,79

Пока не поменялась доходность ОФЗ, это будет примерным водоразделом для меня по доходным идеям. Северсталь сюда адекватно укладывается.

Мы видим, что чистая прибыль упала, очень сильное влияние уплаченного налога. Но насколько вообще важна прибыль тут?

Чистая прибыль примерно равна денежному потоку. По дивидендной политике компания распределяет 50% МСФО чистой прибыли, однако пока намерена платить весь FCF, пока сохраняется низкий долг. Получается, если бы компания отошла текущего необязательного для нее правила, дивдоходность уменьшилась бы вдвое. На самом деле Северсталь и при этом формате имела бы достойные дивиденды, но это уже был бы уровень средний по рынку.

В отчете о движении ДС мы не сможем найти один из моих любимых показателей — операционная прибыль до изменения оборотного капитала, т.е. EBITDA со всеми корректировками. Вариантов выхода несколько.

— возьмем EBITDA из пресс-релиза

— возьмем операционный поток (но не чистый, т.е. до выплаты налогов и уплаты процентов)

К чести компании она раскрывает свой вариант расчета на стр. 64 отчета.

Жаль, что аналогичного варианта для денежного потока нет. В презентации раскрывается поток за 4 квартал, однако и там есть раздел «другие корректировки», который не уточняется. В текущем расчете EBITDA присутствует доля в амортизации ассоциированных предприятий, которая не идет отдельной строкой в отчете о движении ДС, вычленить ее без дополнительных указаний не представляется возможным. В этом минус всех нестандартизированных показателей, на что я регулярно обращаю внимание.

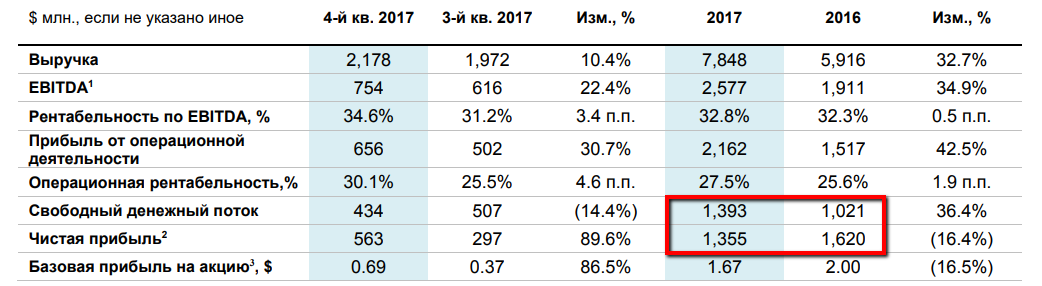

Ок, берем EBITDA компании равную 2577 млн. долл.

Тогда EV/EBITDA = 14242 / 2577 = 5.53

ND/EBITDA = 1062 / 2577 = 0.41

Уровень долга отличный, стоимостная оценка адекватная. Подтверждаем отсутствие стоимостной идеи, но и переоценки нет, это тоже важно.

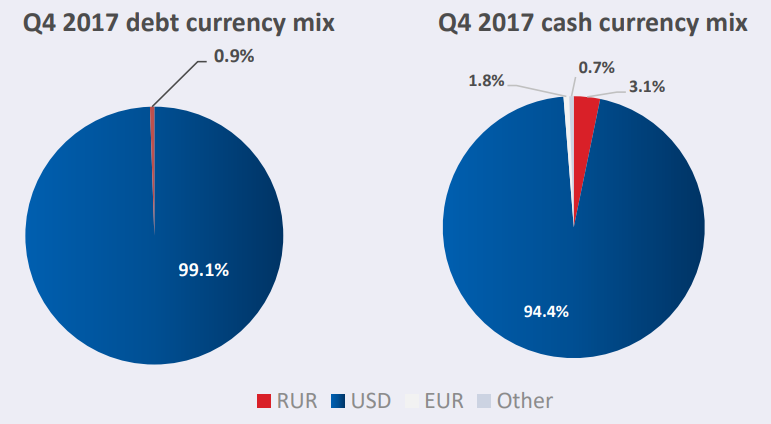

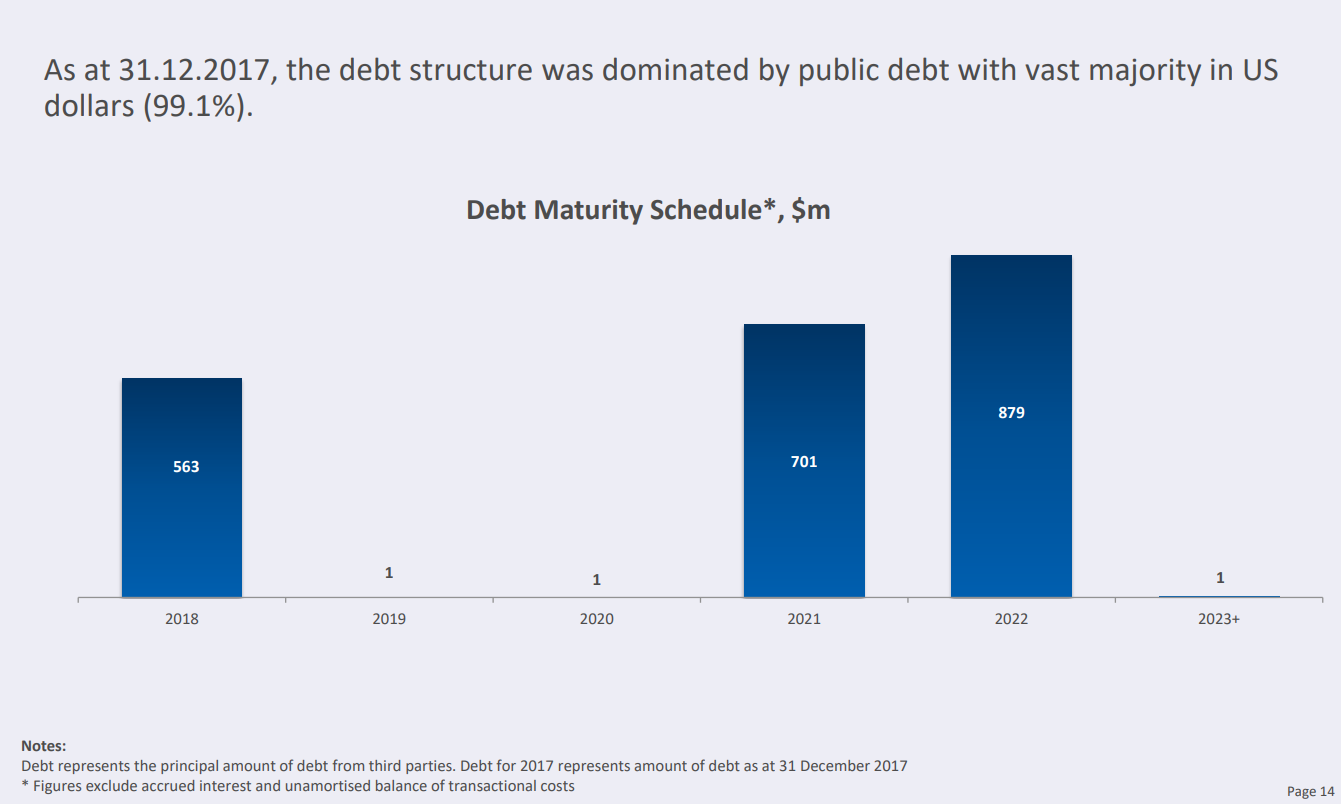

По презентации мы видим, что долларовое влияние на компанию практически прямое. У компании и долг в долларах и наличка в долларах по большей части. Однако долг планируется к погашению и далее.

Долг планируется к дальнейшему погашению, соответственно встанет вопрос, куда будут направлены деньги. Вариантов два: что-нибудь купить или отдать акционерам.

Отдельного внимания, на мой взгляд заслуживает судебная деятельность Северстали. Впервые в отчете мы сталкиваемся с ней еще до текста о бухгалтерских стандартах, я был удивлен найти этот текст именно там. Компания описывает 5 судебных дел, которые ведет сейчас: 3 в отношении США и 2 в отношении Европы. По двум делам из пяти решение ожидается в 2018 году, это может быть дополнительным драйвером (положительным или отрицательным, мы заранее не знаем). Хотя влияние американского сегмента очень хорошо описывается структурой выручки.

Внутренние продажи в РФ делают более половины выручки компании. Но вот за Европу стоит посудиться.

На последней 74 странице снова всплывает дело Lucchini, дочернего предприятия исключенного из состава Группы в 2011. Я больше не буду к этому возвращаться, просто напомню, что суд идет на 142 млн. долл., итога все нет.

Ну и наконец вернемся к приобретению компаний. Мы уже встречали оценку в 135 млн. руб. Важно, что компания отмечает: данная оценка является предварительной и по всей видимости неточной. Отмечаем для себя, что здесь есть потенциал для дальнейшей переоценки в будущих отчетах.

Я держу Северсталь и работаю с ней как с доходной идеей. Очевидно, после рассмотрения отчета встает вопрос, когда выходить из бумаги.

Оценим разные факторы и определим, насколько они могут быть для нас важными:

— изменение котировки: стабильные дивидндные идеи имеют поддержку, т.к. при падении котировки дивдоходность увеличивается и возникнет больше желающих поучаствовать в этой истории; рост котировки уменьшает привлекательность идеи для тех, кто только планирует входить в бумагу. Один из вариантов выхода — когда рост котировки понизит дивдоходность до среднего уровня по рынку или хуже. Тем не мене важно понимать, что для тех, кто покупал раньше, дивдоходность не меняется с изменением котировки, они уже зафиксировали свою цену. Это важно только для движения бумаги.

— изменение долга: превышение долгом оценки EV/EBITDA = 1 возвращает нас к 50% от ЧП МСФО, что неплохо, но в среднем в 2 раза меньше. За долгом стоит приглядывать и выходить при его резком росте или приближении к критическому уровню.

— изменение FCF: если долг стабилен, то еще один риск это падение FCF. Этот фактор можно разделить на 2 риска: падение операционного потока и увеличение инвестиционного потока. Будем меньше зарабатывать или больше тратить. Первый вариант это риски падения цен на сталь плюс результаты судебных решений. Второй вариант это крупные сделки. Это непредсказуемо, но мониторить ситуацию можно.

— изменение курса доллара: у компании и долг и кэш в долларах, но долг она планирует снижать, поэтому рост курса скорее положителен для поступлений.

Резюмируем. Северсталь имеет сильную доходную сторону для инвестирования. Компания нормально оценена, ожидает роста бизнеса на 3-4% за 2018 в РФ сегменте, но пока она платит много, это остается в центре внимания. При этом высокой потребности в сохранении этих дивидендных выплат нет. Вопрос за засыпку: почему доходная идея в презентации на 22 слайда ни один не посвятила дивидендам?

Интересно для доходных портфелей до момента изменения дивидендной политики или состояния компании.

На этом все, желаю всем читателям собственных взвешенных решений, холодного разума на рынке и горячего сердца вне него.

В завершение хочу сообщить об одном из своих решений. Как я и планировал, я переезжаю в Телеграм, для этого я закрываю группы в ВК и ФБ, в которых ничего особо не пишу и открываю канал-ежедневник в Телеграмме. Группы будут расформированы в конце февраля.

В Телеграмм буду периодически скидывать интересные новости, прежде всего чтобы самому не забыть о них. Название изначально рассматривал как Invest Diary, а потом решил объединить в одно слово Investiary, получилось довольно забавно. Присоединиться можно по ссылке.

Всего вам доброго и до новых встреч!