27.07.2018

Июль. Книги. Вебинар

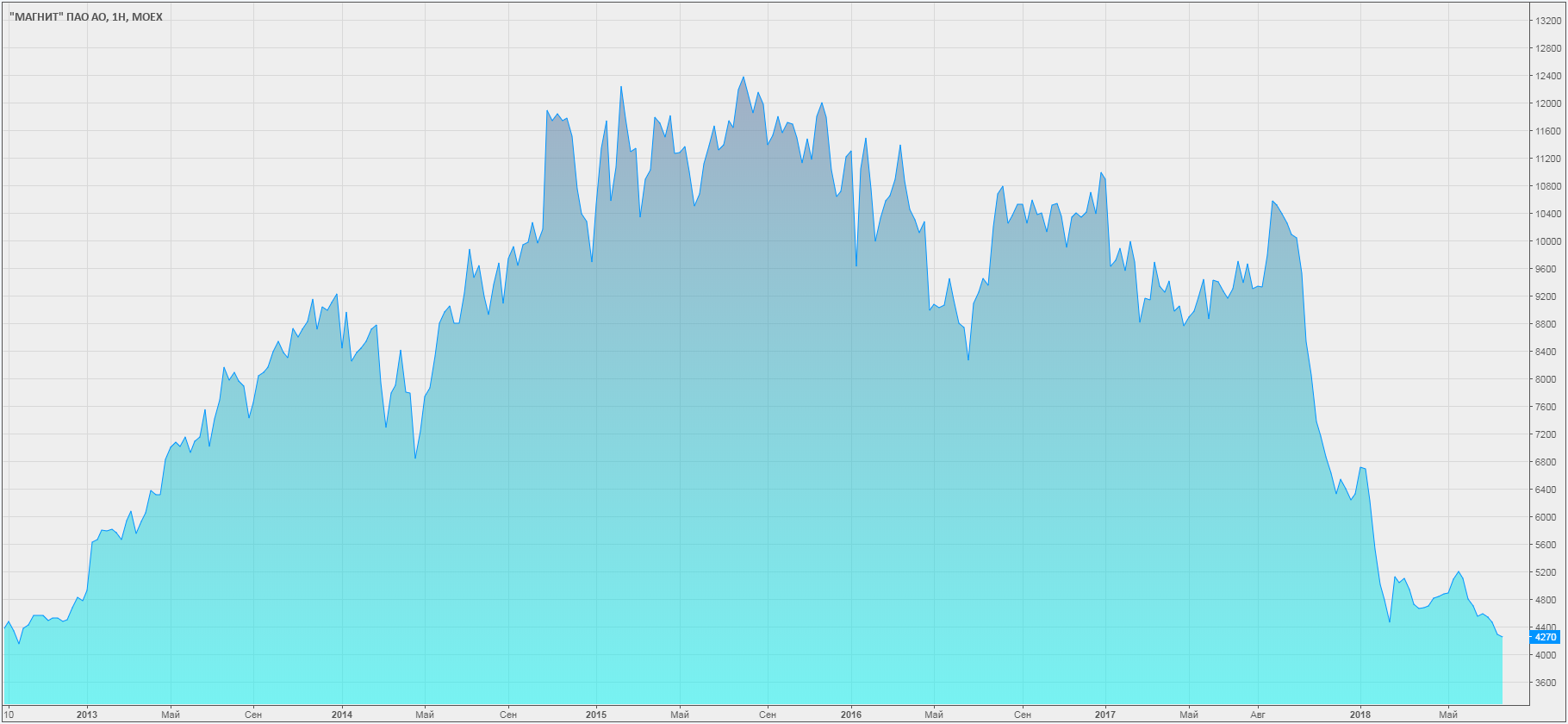

Добрый вечер, уважаемые читатели. Рад вас приветствовать! Сегодня поговорим о последних событиях коротко затронем разные акции, несколько слов о книгах и, конечно, анонс вебинара. Постараюсь уложить это более-менее компактно. Дивидендный период закончился и начался очень интересный сезон полугодовых отчетностей. Некоторые компании не отчитываются поквартально, а текущее время отлично сочетается с пришедшими дивидендами и формирует предварительный взгляд. Пока участники рынка успешно находят новые и новые страшилки, начиная от традиционного тремора перед августом и заканчивая кровавой луной, будем верны себе и продолжим держать простые понятные истории. Нервное напряжение, совмещенное с попытками заглянуть за грань возможностей адекватного анализа, совершенно ни к чему. Я разнес по разным счетам акции и облигации, последние тратить пока не собираюсь, а вот на первом счете лимит уже более чем исчерпан. Произведя расчет всех потенциальных дивидендов к выплате, я заранее на эту сумму подкупил на локальных низах Сбербанк и ФСК, собственно на этом деньги и закончились. Из потенциальных возможностей могу отметить только сокращение ММК на одну треть (сейчас бумага занимает чуть более 6,5%) при росте до 48-50. Воспользуюсь этой возможностью (при ее наличии), т.к. на этих ценах считаю оправданной меньшей долю по этой бумаге, а остаток смогу держать до большего потенциала. Параллельно я постепенно пополняю свой новоявленный ИИС (старт с мая текущего года), докупая туда интересные мне истории при наличии просадок в них. Очень приятно делать это шаг за шагом, без спешки и нетерпения. Рынок последнего времени иррационально благоволит этому делу, совершенно не раскрывая истории с хорошими доходностями. Поразительно отсутствие реакции даже на простые и понятные положительные новости, что уж говорить о сложных. Ну что ж, обсудим все по порядку. Сегодня ЦБ РФ оставил ставку неизменной и дал понять, что в ближайшее время изменения ждать не приходится. Сохранение ключевой ставки будет базовым сценарием на несколько ближайших заседаний, а даже при возможности снижения ставки ниже 7% пока особо не видится. Очевидно, истории с ростом длинных ОФЗ завершились, однако в качестве резерва прекрасно подходят короткие ПД 26216 или же чуть подлиннее ПК 29011. Пока нет понятных сигналов от регулятора не вижу смысла использовать что-то иное. Если вы следите за новостями, то возможно помните, что именно такую ситуацию я оставлял для старта набора акций МосБиржи. Для меня время пришло и я обязательно буду подкупать эту бумагу на ИИС. Процентные доходы компании должны стабилизироваться и не идти дальше вниз, а комиссионные доходы я расчитываю, что будут расти. Текущая цена прекрасна для этого, а если будут давать по 90, буду особо благодарен. На 28 сентября запланировано ВОСА НМТП, где будут обсуждаться распределение нераспределенной прибыли за 2017. Событие интересное, однако я продолжу придерживаться своего плана и до завершения судебных заседаний входить не буду. Группа «Сумма» тем временем начинает продажу своих активов и ведет переговоры об АО «Открытый порт Находка», без сомнения они были бы заинтересованы в выкачивании суммы побольше перед выходом, остальных же участников акционерного капитала вряд ли устроит такая позиция, поэтому обязательно буду следить за развитием событий, но пока без действий. Из отчетов РСБУ просто невозможно пройти отчеты ГЭХа. Немало переполоха внес господин Федоров со своими прогнозами по прибылям дочек РСБУ. Нам в целом не привыкать, что менеджеры госкомпаний занижают прогнозы, но после того как в ГЭХе очень четко объявили план по годовому РСБУ и все цифры сошлись, к словам господина Федорова был повышенный интерес. Напомню прогноз: чистая прибыль "Мосэнерго" может составить 13,2 млрд руб., ТГК-1 — 4,2 млрд руб., ОГК-2 — 7,4 млрд руб. Мосэнерго еще пока не предоставил отчет РСБУ, однако ТГК-1 и ОГК-2 выложили на текущей неделе и там мы увидели соответственно 5,8 млрд. и 7,5 млрд. за полугодие. Будет особо забавно, если прибыль у Мосэнерго также вырастет, хотя планировалось ее сокращение в 2 раза. Продолжаем следить за ситуацией и конечно же ждем МСФО. Принято решение о докапитализации ГЭХа, сообщается, что это связано со строительством объекта ОГК-2 (внимание к ОГК-2 как раз совпадает со словами Федорова на этот раз). Традиционно ждем подробностей по Т Плюс и ДПМ-2. Еще немного об РСБУ. Сегодня предоставили отчеты Ленэнерго и Сургутнефтегаз. РСБУ традиционно интересен в контексте их привилегированных акций. Ленэнерго-п за полугодие ориентирует своих держателей на 6,14 руб. — достойнейший результат, на который акции отреагировали только под самое закрытие. Если второе полугодие будет не хуже первого, то бумага начнет давать доход по ОФЗ только в районе 150 руб. Сургут-п полностью проигнорировал тот факт, что за полугодие компания заработала 3,42 руб. на акцию. Конечно, все что заработано переоценкой доллара может легко испариться при укреплении рубля, но приятно отметить, что у компании почти в 2 раза увеличилась и прибыль от продаж. Высокая нефть и рост доллара являют нам потрясающую комбинацию, которая трансформируется в дивидендную базу. В завершение темы РСБУ пару слов о наших сетевых друзьях. Традиционно они представляют очень разные цифры, меня в первую очередь волнуют находящиеся у меня в портфеле МРСК Волги и МРСК ЦП. Отчет волги внес невероятную сумятицу в ряды тех, кто вычислял результаты второго квартала отдельно. Я всерьез расчитывал, что за вечер все разберутся и сделают правильные выводы, однако падение продолжилось и на следующий день. Не в силах безучастно смотреть на это безобразие я сделал внеплановый ввод на ИИС и докупил МРСК Волги. Для меня эта бумага давно уже прежде всего доходная, а только потом уже стоимостная, а здесь при покупке можно смело расчитывать на почти две банковских ставки (по крайней мере Сберовских), очень приятное приобретение. Совершенно вдохновляющий отчет представила МРСК ЦП, тут и добавить нечего. Вспышку по ней я пропустил, но при возможности добавляю на ИИС и ее. По обоим бумагам я закладываю консервативный рост на 30% плюс дивиденды. Кратко поговорим о вышедших МСФО, вышли отчеты Северстали, Новатэкаи Магнита. Поскольку текущая статья более обзорная, я не буду глубоко вдаваться в подробности каждого отчета, а остановлюсь на общих выводах. Северсталь представила фантастические цифры. Отчет настолько яркий, что когда, я заполночь сижу за книгой, мог бы открывать этот отчет вместо освещения. Придраться там не к чему, придраться можно разве что к совершенно амебной реакции рынка на это дело. Тот факт, что голубая фишка с потрясающей маржинальностью, великолепной себестоимостью дает 15% годовых дивидендами, которые платит ежеквартально, не растет вообще и даже до сих пор не закрыла дивидендный геп вызывает настолько лютый фейспалм, что руку от лица я силюсь оторвать разве что чтобы продолжать печатать текст. Конечно, тут можно придумать тысячу отговорок и про политическую напряженность, и про торговые войны, и традиционное «а кому нужны ваши дивиденды, если рынок будет падать», и про сложность преодоления уровней исторических максимумов и даже про козерога, въехавшего в луну... Новатэк набирает обороты. Он и Yandex мои две сложнейшие растущие истории, к которым я никак не могу подступиться. Новатэк не просто увеличивает показатели, но и поднял вопрос об изменении дивидендной политики. «Новатэк» готов пересмотреть дивидендную политику и в ближайшие полтора года может принять решение об увеличении выплат акционерам, сообщил предправления газовой компании Леонид Михельсон. Вхождение партнеров «Новатэка» в проект по добыче природного газа и производству сжиженного природного газа «Арктик СПГ-2» практически закроет все потребности компании в финансировании этого предприятия, отметил Михельсон. А с 2019 г. компания получит денежный поток от проекта «Ямал СПГ», добавил он. «Поэтому вполне вероятно, что мы будем готовы пересмотреть в сторону увеличения нашу дивидендную политику, – отметил Михельсон. Думаю, если не в 2019 г., то в 2020 г. мы сможем еще увеличить размер выплат, это произойдет в ближайшие полтора года». Он затруднился уточнить, насколько могут быть увеличены дивиденды. Это серьезный вопрос, который требует анализа финансовых потребностей инвестиционных планов и прогнозов макроэкономических параметров, объяснил Михельсон. Через какое-то время компания роста перейдет в фазу зрелости, что может негативно переоценить котировки на этапе замедления роста. Этот процесс одновременно с повышением дивидендной выплаты сможет поднять потенциальную дивидендную доходность и именно тогда у меня появится разумная точка для входа. Сложно сказать, когда ждать подобного, возможно года через 3 или через 5 лет. Прежде чем перейти к другой теме поговорим про Магнит. Вы знаете насколько волатильной была эта история за последнее время как долгосрочно, так и краткосрочно.Гул затих. Я вышел на подмостки. Прислонясь к дверному косяку, Я ловлю в далеком отголоске, Что случится на моем веку.

Ольга Наумова, генеральный директор ПАО «Магнит», прокомментировала: «Перед нами стоит амбициозная задача, реализация которой требует определенного времени. В настоящий момент команда менеджмента работает над подробным планом трансформации бизнеса. У «Магнита» есть существенные фундаментальные преимущества: сильный бренд, широкая представленность, развитая логистика, — все это хорошая основа для проведения качественных изменений. Мои коллегии члены Совета директоров — первоклассные специалисты мирового уровня, и я уверена, что вместе мы добьемся роста показателей и восстановления лидерских позиций». Елена Милинова, финансовый директор ПАО «Магнит», прокомментировала: «Мы видим возможности улучшения эффективности бизнеса в первую очередь в части изменения подходов в работе с ассортиментом, планирования промо, качестве прогнозирования заказа и коммуникации с потребителем. Кроме того, можно рассчитывать на положительный эффект от дальнейшей оптимизации расходов на персонал, накладных и банковских расходов. Рассчитываем получить первые результаты ужев 4 квартале текущего года». Далее последовал еще один пресс-релиз Совет директоров рассмотрел стратегию развития логистики для магазинов и аптек и вопрос о приобретении фармацевтического дистрибьютора «СИА Групп». Совет директоров счел предварительные условия сделки недостаточно проработанными. Совет директоров рассмотрел и одобрил основные условия краткосрочной Программы мотивации Группы компаний ПАО «Магнит», в основе которой лежит бОльшая доля бонусов за результативность в общей компенсации, причем размер бонусов напрямую связан с достижением ключевых показателей эффективности, включающих выручку, LFL продажи и EBITDA в качестве общекорпоративных ключевых показателей эффективности, а также индивидуальных КПЭ, зависящих от зоны ответственности каждого топ-менеджера. Совет директоров рассмотрел и одобрил основные условия долгосрочной Программы мотивации Группы компаний ПАО «Магнит». Долгосрочная Программа мотивации вводится для обеспечения роста стоимости акций ПАО «Магнит» в течении пяти лет и удержания ключевых работников группы компаний «Магнит».

Презентация стратегии Магнита назначена на 26-27 сентября. Но после всех раскрытых подробностей уже не факт, что мы узнаем, там что-то особенное. Некоторые важные вопросы уже раскрыты в представленных пресс-релизах. Нам предстоит узнать о подробностях развития фармацевтического бизнеса, поскольку даже при отказе от покупки «СИА Групп» нет отказа от приобретения дистрибьютера в принципе. Магнит объявил об планах роста выручки на 7-9% и увеличения открытых магазинов, но параллельно идет и процесс поглощения локальных игроков. Так относительно недавно в моем городе Магнит приобрел местую сеть «Проспект». Расширение планируется за счет сотрудничества с Лукойлом и открытия точек продаж на АЗС, определенное развитие возможно через «Почту России». По мере появления новых фактов идея работы с Магнитом мне все больше и больше нравится. Точки финансового роста очевидны из поступившей информации от топ-менеджеров, а их мотивация и ориентация на результат на старте не вызывает никаких сомнений. Одновременно с этим Магнит выглядит такой историей, которую можно накапливать неспешно, нас ориентируют на первые успехи только к февралю 2019, можно и дождаться подробностей по стратегии. Акций Магнита у меня нет на текущем моменте ни в одном портфеле, но игнорировать эту историю (равно как и спешить в нее) уже, на мой взгляд, не стоило бы. Вот так коротко, без ухода в документы МСФО мы пробежались по рыночным новостям, теперь немного отвлечемся от рынка. Хочу поделиться парой книг.

Темы

Listvin1

30.07.2018