Василий Олейник

26.06.2017

Взгляд на предстоящую неделю + ТА.

Общий взгляд.

По итогам прошедшей недели российские биржевые индексы показали разнонаправленную динамику. Так, российский рублёвый индекс ММВБ за неделю вырос почти на 2%, и закрылся на уровне 1870 пунктов, а вот валютный индекс РТС снизился на скромные 0.5%, отступив до 990 пунктов. Котировки нефти марки Brent за прошедшую пятидневку рухнули почти на 5%, найдя поддержку лишь вблизи 45$ за баррель, при этом рубль в паре с долларом снизился за неделю в пределах 3.5%. Цена нефти марки Brent в рублях за неделю снизилась на 2%, достигнув критического для российского бюджета уровня 2700 рублей за баррель.

Настроения инвесторов на американских площадках пока остаются позитивными. Шансы на принятие налоговой реформы в США растут, но именно это и будет финальным драйвером роста, после чего за океаном начнётся коррекция.

В Европе оптимистические инвестиционные настроения начинают постепенно спадать. Эйфория от результата выборов во Франции также улетучилась. Вышедшие в пятницу данные по деловой активности в странах Еврозоны повсеместно показали резкое ухудшение, но «бычьи» рынки пока вообще не хотят замечать негатив.

Сырьё и драгоценные металлы.

Игнорируя стабилизацию и даже позитивную динамику в сегменте промышленных металлов, нефтяные фьючерсы продолжили снижение. Несмотря на все договорённости ОПЕК+, цены на нефть падают уже 5 недель подряд. Виной тому рост добычи в Ливии и Нигерии, а также безостановочный рост добычи в США. Согласно последним данным от министерства энергетики США, добыча подскочила ещё на 20 тысяч бареллей в сутки. Глобальный долгосрочный коридор по ценам на нефть пока сохраняется в диапазоне 40$ - 60$ за баррель. Причин для выхода надолго за пределы этого диапазона нет. Локальный район поддержки по нефти марки Brent находится в диапазоне 44.5 – 45 долларов за баррель. Его пробой вниз откроет потенциал для снижения ещё в пределах 10%. Цена золота за неделю практически не изменилась, хотя созревают все предпосылки для нового витка роста. Пока на зарубежных площадках всё спокойно, а риски роста инфляции также отсутствуют, такие защитные активы, как драгоценные металлы, не пользуются большим спросом. Более долгосрочные цели по золоту, с горизонтом до конца года, по нашему мнению, лежат ближе к отметке 1400$ за тройскую унцию.

Касаемо сегодняшнего дня. В ценах на нефть по-прежнему наблюдается слабость. Согласно пятничным данным от Baker Hughes, по итогам завершившейся 23 июня рабочей недели число буровых установок в США выросло на 8 штук, или на 0,85%, до 941 единицы. В годовом выражении число буровых выросло на 520 штук, или более чем в 2,23 раза. Рост добычи в США пока продолжается, а избыточное предложение никуда не уходит. С технической точки зрения, цены на нефть запросто могут скорректироваться ещё в пределах 8-10%, но за этим последует быстрый и бурный рост, так как объёмы коротких позиций у не производителей нефти бьют новые исторические рекорды.

Что касается остального рынка сырья, то в сегменте промышленных металлов сегодня динамика нейтральная, а вот драгоценные металлы, без особых причин, снижаются почти на 1.5%.

Российский рубль, несмотря на слабость нефтяного рынка чувствует себя сегодня уверенно. Ему оказывает поддержку налоговый период и сегодняшний пик по платежам. Но не стоит забывать, что нефть в рублях находится вблизи отметки 2700 рублей за баррель, что говорит нам о чрезмерной перекупленности национальной валюты.

Фондовый рынок.

После семи недель снижения российский рублёвый индекс ММВБ наконец-то нащупал локальное дно, и сумел закрыть прошедшую неделю в плюсе. Хороший технический сигнал заключается в том, что индексу удалось закрыться выше важного технического уровня 1850 пунктов, а, кроме того, недельный рост почти полностью перекрыл снижение неделей ранее. С одной стороны, на недельном графике сформировался классический разворотный паттерн, да ещё и на существенных объёмах, но сильного потенциала роста у российского рынка пока не просматривается. Ближайшие уровни сопротивления находятся на отметках 1920 и 1960 пунктов, а ближайшие уровни поддержки на отметках 1840 и 1600 пунктов.

Динамика в понедельник. Аппетит к рисковым активам на зарубежных площадках пока остаётся высокий, однако российский фондовый по-прежнему выглядит очень слабо. На фоне очень сильных данных по экономике Германии от института IFO, ключевые биржевые индексы в Европе вновь взлетели к годовым максимумам. На 14.00 Мск рост в среднем составил 0.8-1%. В тоже время, российский рублёвый индекс ММВБ показывает скромный рост в пределах 0.2% и торгуется вблизи отметки 1870 пунктов. Валютный же индекс РТС показывает рост почти на 1%, на фоне укрепления национальной валюты. Лучше рынка уже не первый день выглядят акции Мосбиржи, сегодня они прибавляют ещё 1.5%, также акции Сбербанка и ГМК, рост в пределах 1%. Неплохо сегодня смотрится сектор электроэнергетики, а вот в нефтегазовом секторе повсеместно наблюдается снижение. Техническая картина по индексу ММВБ пока выглядит нейтрально, хотя предпосылок для небольшого роста пока больше, но всё внимание за отметкой 1850 пунктов. Закрытие двух дней подряд ниже этого рубежа создаст предпосылки для новой волны снижения.

Что касается последних новостей по пакету новых санкций против России: В администрации США пока не собираются высказывать свою позицию по поводу рассматриваемых Конгрессом новых санкций против РФ, заявил во вторник представитель Белого дома Шон Спайсер. «Мы подождем и посмотрим, что будет дальше в Палате представителей, и только потом дадим оценку пакету», — сказал он на брифинге в Белом доме. «Как и бывает обычно в таких случаях, у нас не будет заявления по позиции администрации до тех пор, пока законопроект не пройдет через Палату представителей», — добавил он.

Ранее сообщалось, что лидеры республиканцев в Палате представителей Конгресса США направили законопроект о новых односторонних американских санкциях против России на изучение в комитет по иностранным делам. До этого законопроект был принят американским Сенатом.

Как мы видим, отношения с Америкой продолжают ухудшаться, геополитические риски только растут. поэтому и приток денег в российские фонды уже не первую неделю ничем хорошим не радует.

Валюта.

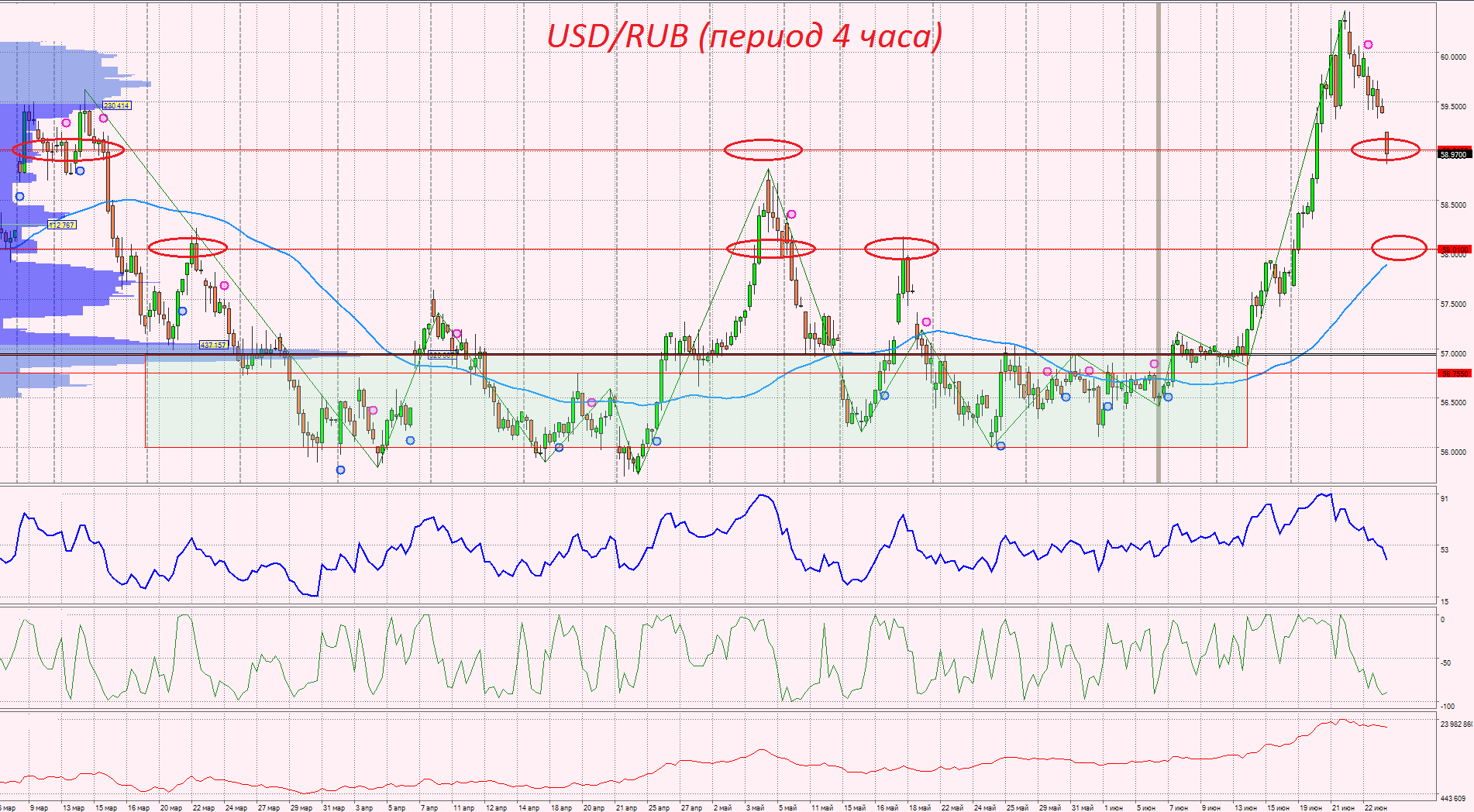

После принятия американским сенатом нового пакета санкций против России, рынок ОФЗ впервые за многие месяцы испытал небольшой шок. Распродажи на рынке облигаций шли 3 дня подряд, но уже с четверга ситуация нормализовалась. Фиксация на рынке ОФЗ, вкупе со стремительным падением нефти, не могла не сказаться на курсе национальной валюты. В среду и четверг курс американского доллара поднимался до 60 рублей 40 копеек, но закрытие пятницы было на отметке 59.5. Окончательный слом растущего тренда по рублю произойдёт только при закрытии недели выше 61 рубля за доллар, а пока ещё сохраняются высокие шансы увидеть значение 58 рублей за доллар. Июль ещё может пройти в спокойном ключе, а вот в августе и сентябре стоит заранее готовиться к новым негативным тенденциям.

Технический анализ.

Сбербанк

За неделю, max 147.1

За неделю, min 141.78

Пока цене удаётся удерживать отметку в 140 рублей за одну акцию, можно удерживать длинные позиции с целями роста 150, или 155 рублей. В случае закрытия любой недели ниже отметки 140 рублей, стоит выхоить из акций Сбербанка.

Норильский Никель

За неделю, max 8376

За неделю, min 7791

После дивидендной отсечки на прошлой неделе цена акций быстро восстановилась до отметки 8000 рублей за акцию. Рекомендация прошлая, частично формировать длинную инвестицию позицию (можно даже спекулятивную) вблизи отметки 8000 рублей за одну акцию. Актив очень интересен для инвестиционного подхода + неплохие дивиденды. Пробой отметки 8000 в ближайшие 1-2 месяца ещё может быть, но пока этот уровень поддержки устоял.

Россети

За неделю, max 0.7899

За неделю, min 0.7300

Цена акций Россетей ещё неделю назад достигла уровня поддержки вблизи отметки 0.7 рубля и пока его удерживает. Спекулятивно можно пробовать покупать со стопом в 2-3%. Для долгосрочного инвестирования (на 1-2 года) текущие уровни также выглядят очень привлекательными.

ММК

За неделю, max 31.750

За неделю, min 28.750

На прошлой неделе акции ММК сумели показать технический отскок от сильного уровня поддержки вблизи отметки 27.45 рублей за одну акцию. Пока по этому активу можно удерживать и наращивать длинные позиции с защитным стопом в 3%.

ВТБ

За неделю, max 0.0655

За неделю, min 0.0618

По акциям банка ВТБ продолжаем ждать снижения до отметки 6 копеек ровно.

Алроса

За неделю, max 84.89

За неделю, min 84.14

Комментарии

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ