Василий Олейник

16.04.2018

Риски геополитики по-прежнему остаются очень высокими.

Завершилась одна из самых непростых недель для российских инвесторов, понедельник которой, войдёт в историю, как “чёрный”. Рублёвый индекс московской биржи по итогам рабочей пятидневки упал на 4.5%, хотя падение было в два раза больше, а вот валютный индекс РТС за неделю рухнул сразу на 10% и завершил торги пятницы вблизи отметки 1100 пунктов.

Причиной очередной коррекции стал новый пакет санкции против российских компаний, в частности RUSALа, который экспортировал 14% своей продукции в США. После запрета экспорта в Америку, его акции рухнули почти на 50%, а следом волна распродаж прокатилась по акциям двух крупнейших российских банков, которые являются крупнейшими кредиторами алюминиевого гиганта. Общий корпоративный долг Русала составляет почти 8 млрд. долларов и не исключено, что компания может объявить дефолт по некоторым своим долгам. Также давление на российские банки оказали опасения в том, что история с Русалом может распространиться и на другие российские компании, которые экспортируют своё сырьё за рубеж, в частности, даже в Европу. Очень высоки риски того, что и Европа, под давлением США, начнёт точечно наносить удары по разным секторам и компаниям РФ, а поскольку правительство России будет вынуждено всех спасать и помогать, то именно банки сейчас находятся в зоне главного риска.

Вновь с начала недели начали муссироваться слухи о возможном отключении России от международного депозитария, от системы международной банковской системы расчётов, США и вовсе пустили слух, что российским банкам могут запретить все транзакции в долларах, и самая страшная угроза висела над российским рынком долга, но тут всё обошлось. Как это ни странно, но в среду, поздно вечером, пришла позитивная новость от Минфина США. Ведомство сообщило о том, что выступает против распространения санкций на госдолг России, как это хочет Конгресс США. Заявления Стивена Мнучина последовали на фоне новой инициативы американских законодателей распространить санкции на суверенный долг России. Ранее ведомство уже предупреждало о негативном эффекте от такого шага. После этого заявления, в четверг и российские облигации, и российская валюта стремительно начали расти, отыгрывая обвальное падение первой половины недели.

Если история с Русалом стала спусковым крючком, то главным драйвером для панических распродаж стала эскалация конфликта вокруг Сирии. Президент США Д.Трамп практически открыто объявил о скором начале военного удара и призвал Россию готовиться, хотя позже, он всё-таки смягчил риторику и забрал свои слова обратно относительно скорых сроков военного удара. Его шуточки в твиттере, которые он писал около 7 утра по Нью-Йорку, потрясли весь мир, а инвесторы просто были в шоке от происходящего. Два раза на прошедшей неделе собирался в экстренном порядке Совет Безопасности ООН, причём второй раз, в пятницу. Пока можно сделать выводы, что не все страны одобряют удар по Сирии без более весомых доказательств того< что химическая атака действительно имела место быть, но несмотря на это, в сторону конфликта стягиваются боевые силы коалиции США и Великобритании. Прогнозировать дальнейшее развитие этого конфликта не возможно, никто не знает насколько могут повыситься ставки в этом противостоянии и никто не знает, дойдёт ли всё до военных действий, или нет.

Российский фондовый рынок

Несмотря на панические распродажи на российском рынке акций в понедельник и вторник, не все эмитенты потеряли в капитализации по итогам недели. Бегство нерезидентов и спекулятивного капитала из рынка российских облигаций спровоцировало огромный спрос на иностранную валюту и обвалило рубль почти на 10% за два дня. Поскольку на российском фондовом рынке торгуется почти половина компаний – экспортёров, то всё происходящее им было только на руку, поэтому и индекс московской биржи уже во вторник начал быстро отыгрывать потери “чёрного понедельника”. Для всех компаний, кто работает на экспорт и продаёт свою продукцию за рубеж в иностранной валюте, падение рубля только увеличивает их выручку, поэтому и акции этих компаний быстро начинают восстанавливаться. Уже вторник, акции таких компании, как Лукойл и Татнефть сумели восстановить все потери и обновить свой исторический максимум. Акции Татнефти по итогам недели прибавили почти 8% и закрылись на новом максимуме, на отметке 647 рублей, а вот акции Лукойла после пробоя вверх отметки 4000 рублей, закрыли неделю почти нейтрально на отметке 3900. Из других экспортёров неделю закрыли в плюсе акции Роснефти и Сургутнефтегаза, хотя рост скромный, чуть более 1%, а вот акции ФосАгро прибавили почти 5%. Акции ГМК после 10% обвала в понедельник к пятнице отыграли почти все потери и закрылись на отметке 10500 рублей, акции Мосбиржи просели на 4%, акции Мечела в понедельник рухнули почти на 35%, но по итогам недели потери в пределах 5%, акции Полюсзолота рухнули за неделю на 20%, в акциях Северстали, ММК и НЛМК очень скромные потери в пределах 1%. А теперь о грустном. Акции Сбербанка за неделю рухнули ровно на 20% и закрылись в пятницу на отметке 204 рубля. Акции банка ВТБ за неделю минус 10%, но они смоги удержаться выше 5 копеек. Сектор электроэнергетики за неделю потерял почти 4%, хотя падал почти на 7%, а вот акции Мегафона закрыли неделю на новом абсолютном минимуме, на отметке 443 рубля. Акции Магнита по итогам недели показали абсолютно нейтральную динамику, хотя в понедельник они тоже рушились на 10%.

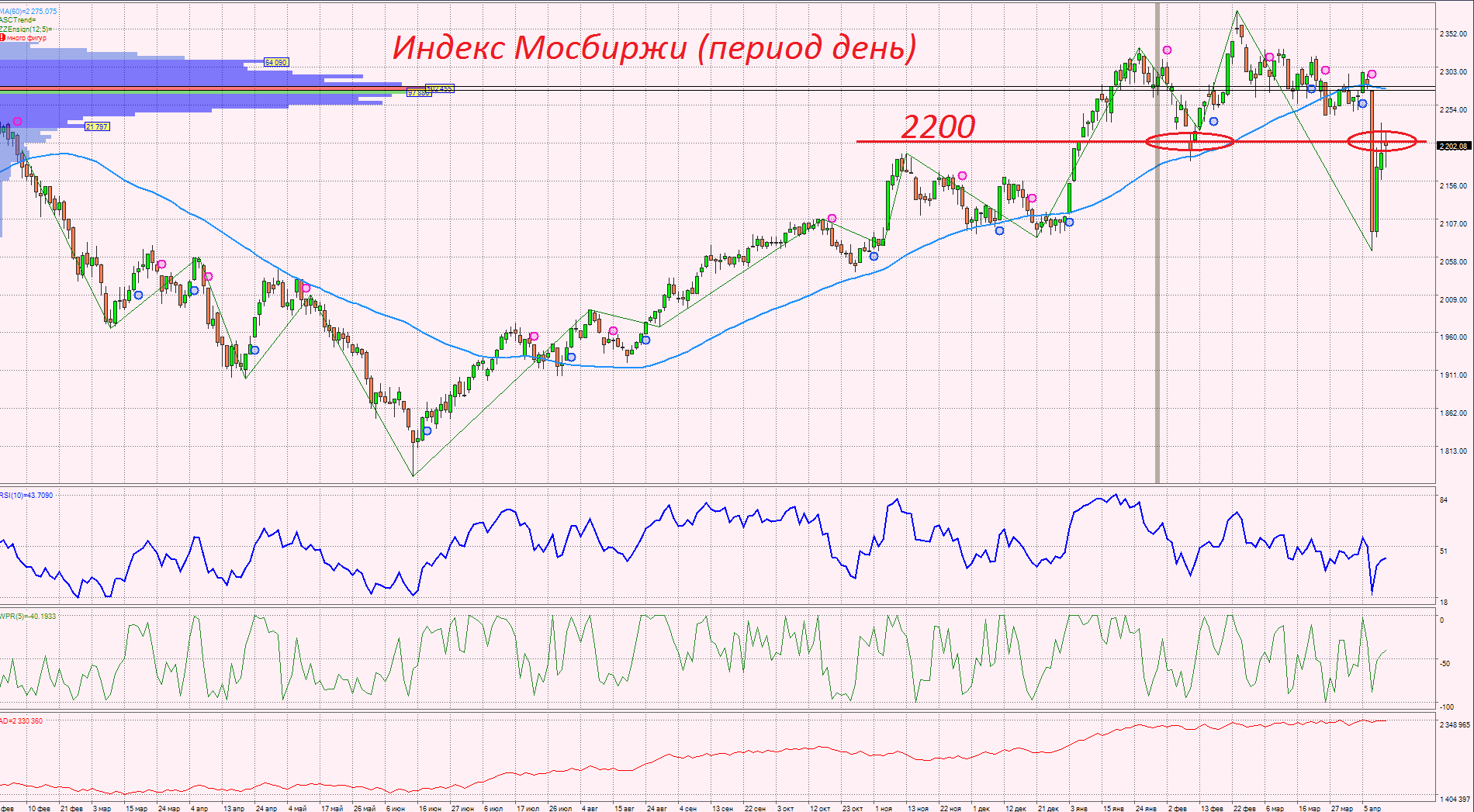

После обвального понедельника, индекс Мосбиржи показал хороший технический отскок, но потом цена подошла к уровню сопротивления на отметке 2200 пункта, откуда вновь начались распродажи. Техническая картина на закрытии пятницы выглядит явно не в пользу роста и пока уровень 2200 не будет пробит вверх, лучше не увеличивать долю рисковых активов в своих портфелях.

Макростатистика и глобальные фондовые рынки.

На прошедшей неделе вышли просто ужасные данные по экономике Китая, которые сигнализируют о явных проблемах в экономике, а значит, это скоро окажет негативный эффект для всех сырьевых активов, что выльется и в продажи на фондовых рынках развивающихся стран. Впервые за последние 13 месяцев торговый баланс Китая ушёл в минус, причём предпоследний раз такое происходило в апреле 2014 года. Да, здесь есть сезонный фактор, он связан с праздниками, но всё равно, цифры по импорту и экспорту очень пугающие. Объём экспорта из Китая упал на 2.7%, а вот импорт показал резкий рост на 14.4%. Глядя на такие данные, можно с уверенностью сказать о том, что вряд ли Китай пойдёт на большие уступки США в плане торговых войн, а значит, новый мировой скандал уже не за горами. В текущей ситуации от Китая наоборот, стоит ждать плавное ослабление национальной валюты, чтобы стимулировать экспорт, а не идти на поводу у США. Фондовый рынок в Китае в пятницу после выхода данных упал на 1.5%, но по итогам недели он показал нейтральную динамику.

В пятницу вышли данные и по торговому балансу Европы. Он кончено положительный, но и тут данные оказались слабее ожиданий и не стоит забывать про рекордный дефицит бюджета в США, который был опубликован неделей ранее. Вобщем, всё уже давно кричит о замедлении и проблемах в мировой экономике, поэтому поводов для оптимизма у инвесторов становится всё меньше. По итогам недели почти все европейские индексы прибавили в среднем 1-1.5%, а вот в Америке прирост составил почти 2%.

Сырьё и драгоценные металлы

Нефть марки Brent почти всю неделю показывала безоткатный рост и каждый день обновляла максимумы. В пятницу котировки превысили отметку 72.5$ за баррель, что является новым максимумом с 2015 года. Никаких фундаментальных причин для такого стремительного роста нет, в цену просто закладывается премия за геополитический риск. Цены на нефть сейчас являются неким хорошим индикатором напряжённости в конфликте вокруг Сирии. Если цены продолжают рост, значит угроза военного конфликта никуда не ушла. В самой Сирии нефти почти нет, но факт того, что в военное противостояние могут ввязаться два крупнейших производителя нефти – Россия и Иран, явно пугает инвесторов. Более того, очень высока вероятность того, что США рано или поздно вновь поднимут вопрос о наложении санкций на Иран, вплоть до эмбарго.

Индекс промышленных металлов за неделю практически не изменился, хотя всё говорит за его падение. Цена тройкой унции золота за неделю прибавило 1.5% и закрылось в пятницу вблизи отметки 1350$. Ввиду эскалации конфликта вокруг Сирии драгметаллы сейчас можно держать в своих портфелях, сильно просесть в цене они не должны.

Валюта

Российский рубль на прошедшей неделе вновь показал фантастическую волатильность, которой не было уже 1.5 года. В моменте, котировки рубля в паре с долларом достигала отметки 65, а паре с евро почти 80. Потери рубля всего за первые два дня недели составили почти 10%, хотя к закрытию недели немного нацвалюта отыграла потери. В пятницу, торги в паре с евро завершились на отметке 76.5, а в паре с долларом, на отметке 62. Ближайший важный технический уровень поддержки по доллару находится на отметке 61, а ближайший уровень сопротивления лежит на отметке 65. Пробой любого уровня приведёт к ускорению движения в сторону пробоя. Долгосрочно, у рубля перспективы очень не радужные, но краткосрочно, всё будет зависеть только от внешних геополитических рисков, которые пока спрогнозировать просто не возможно. В любом случае, если вдруг, американская валюта опустится ниже отметок 60-59, то можно смело начинать покупай её, да и вообще, в такое неспокойное время все накопления лучше держать в иностранной валюте. Санкции против РФ становятся всё болезненней и всё что происходит, это явно не на один год.

Кстати, турецкая лира уже рухнула до нового исторического минимума к доллару, а в Иране, из-за падения национальной валюты власти уже ввели валютный контроль. Населению запретили держать на руках, или в депозитах более 10 тысяч евро. Это так, на подумать. Что будет, если всё- таки, всему миру запретят покупать российский долг.

Прогноз.

В выходные коалиция США и Великобритании нанесла ракетный удар по Сирии, причём сделано это было без одобрения Совета Безопасности ООН. Да, с одной стороны это могло бы привести к росту рисков и эскалации конфликта, но всё было сделано настолько аккуратно, что можно говорить о временном спаде напряжённости. Слишком много обещаний сделал Д.Трамп, поэтому ему ничего не оставалось делать для спасения своей репутации. В результате военного удара, и Д.Трамп и США сохранили лицо, отчитавшись об удачном завершении военной операции, при этом все вздохнули с облегчением, что обошлось без жертв и провокаций. В подобном ключе разрешился конфликт и в прошлом году, когда США демонстративно нанесли авиаудар по авиабазе в Сирии. В данной ситуации коалиция якобы подняла свой рейтинг в глазах своего народа, хотя заголовки зарубежных СМИ больше говорят о победе России, которая без единого выстрела опять осталась на коне. Никто не решился даже запускать ракеты со стороны российских ПВО и тем более по объектам, где могли находиться российские военнослужащие.

Пока можно говорит о спаде рисков геополитики, а значит российский долговой рынок и российская валюта имеют все шансы стабилизироваться и даже немного подрасти. Также могут временно выдохнуть и инвесторы в рисковые активы, хотя поводов для радости пока явно нет. Уже в понедельник США могут анонсировать о новом пакете санкций, который может затронуть отдельные компании. Не стоит забывать о том, что главными кредиторами многих российских компаний являются крупнейшие российские банки, поэтому они пока будут продолжать находиться в зоне риска. Также стоит учитывать тот факт, что при спаде рисков геополитики вокруг Сирии, цены на нефть могут пойти в хорошую коррекцию, поэтому сильного укрепления рубля ждать явно не стоит, максимум диапазон 60-61 в паре с долларом.

В фокусе внимания на предстоящей неделе будет сезон отчётности в США. Именно он определит настрой участников на всех в мире фондовых рынках. Очень высока вероятность того, что большинство компаний не смогут показать ничего крайне позитивного, поэтому стоит готовиться к фиксации по факту, или небольшой коррекции. Также пугает ухудшающаяся ситуация в экономике Китае. Уже в понедельник китайский фондовый рухнул ещё на 2.5% до нового минимума в текущем году. Сокращение дефицита бюджета в поднебесной и риски торговой войны с США могу в ближайшие недели оказать серьёзное давление на все сырьевые активы и фондовые рынки развитых стран. Если вторая половина апреля ещё может пройти в нейтральном ключе, то в мае стоит закладываться на дальнейшую коррекцию по всему миру в сегменте рисковых активов.

Теханализ. Мировые рынки.

Американский флагманский индекс SP500, на прошлой неделе вновь удержал уровень 2600 пунктов. Локально, мы можем увидеть технический отскок до отметки 2700, или 2750 пунктов, но основная цель коррекция на отметке 2400 по-прежнему актуальна. Усиление распродаж можно ожидать сразу при пробое вниз уровня 2550 пунктов. Про отмету 2800 в ближайшие месяцы можно забыть.

Американский индекс высоких технологий также сформировал все признаки разворота с целью 7000 пунктов. Сейчас есть три важных уровня поддержки : 6500, 6250 и 6000 пунктов. Пробой второго откроет дорогу вниз с хорошим потенциалом.

Всё внимание за уровнем 12000 пунктов. Если и текущую неделю немецкий индекс DAX закроет ниже этого рубежа, то будет открыта дорога к коррекции до 11000 пунктов. Пока есть шансы роста и теста уровня 12750 пунктов.

Японский биржевой индекс подошёл к уровню сопротивления на отметке 22000 пунктов. Его пробой откроет дорогу к отметкам 23000-24000 пунктов. Всё внимание за уровнем поддержки на отметке 20000 пунктов. Он как железобетонная стена, но если он будет пробит вниз, то будет открыта дорога вниз ещё на 10%.

Китайский биржевой индекс выглядит очень слабо. Он в понедельник закрылся на новом минимуме в текущем году. Это крайне негативный сигнал. Если текущая неделя будет закрываться на минимальных отметках, то стоит готовиться к более существенной коррекции.

Отдел инвестиционного консультирования ГК «ФИНАМ»

_InvestmentConsulting@corp.finam.ru

Цыбенко Владимир, руководитель

Бикташев Расим

Инвестиционный консультант, доб. 4003

RBiktashev@corp.finam.ru

Дорофеев Александр

Инвестиционный консультант, доб. 2753

Dorofeev_a@corp.finam.ru

Дубинин Иван

Инвестиционный консультант, доб. 2747

IDubinin@corp.finam.ru

Лобанов Александр

Инвестиционный консультант, доб. 2262

ALobanov@corp.finam.ru

Олейник Василий

Инвестиционный консультант, доб. 4011

VOleynik@corp.finam.ru

ТА

РЫНКИ

Комментарии

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ