EnhancedInvestments

07.07.2018

ЛСР - не рекомендуем приобретение

ЛСР

В связи с низким высокоуровневым Bloomberg мультипликатором и высокой дивидендной доходностью мы проанализировали ЛСР, но приобретение акций не рекомендуем:

(4) компания снизила объемы строительства в 1 квартале 2018 года (-21% в сравнении с 1к17), объемы контрактации при этом выросли на 14%, но все равно находятся на низком уровне по сравнению с вводом в эксплуатацию в 2017 году.

(5) негативна для компании отмена долевого строительства с 1 июля 2018 года, которая может отразиться на спросе населения на жилую недвижимость

- Деятельность:

- Переоцененность по мультипликаторам:

- Отрицательный потенциал роста финансовых показателей:

| тыс. м2 | 2013 | 2014 | 2015 | 2016 | 2017 |

| Заключено контрактов | 753 | 1008 | 611 | 681 | 640 |

| Ввод в эксплуатацию | 301 | 790 | 754 | 788 | 909 |

| Разница | 452 | 218 | -143 | -107 | -269 |

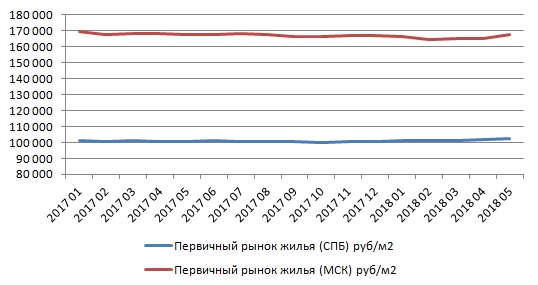

- Конъюнктура:

- Макроконъюнктура:

- Порядочность и дивидендная доходность:

- Вывод:

Комментарии

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ