EnhancedInvestments

01.12.2019

Лукойл: сильная отчетность за 3й квартал 2019 г.

Мы обновили модель Лукойла на основе МСФО за 3к19 и находим компанию привлекательной

Ключевые факторы привлекательности:

Историческая динамика финансовых показателей:

В самые худшие периоды начиная с 2015 года EBITDA компании не снижались больше чем на 20% (если смотреть в годовом выражении, то на 11%)

С учетом этого компания недооценена по мультипликаторам:

Цена акции в настоящий момент находится на максимумах, но при этом компания производство высоко-маржинальных баррелей и сокращает долг

Справочно отметим, что предыдущая наша идея по Лукойлу была выпущена 3 октября при цене 5374 (прирост 14% за 2 месяца)

https://eninv.ru/blog/191003_lkoh

Хорошее корпоративное управление: компания за 2018 год выплатила дивиденды в размере 32% от денежного потока, имеет 6 из 11 независимых членов совета директоров.

Компания проводит обратные выкупы акций, что оказывает поддерживающее влияние на их цену. В частности 1 октября Лукойл объявил о начале выкупа на общую сумму до $3 млрд. Планируется приобрести 36.3 млн акций компании, или 5.1% уставного капитала.

Таким образом, компания представляется привлекательной, потенциал роста составляет 39%.

- Потенциал изменения цены акции существенно повысился до 39%

- Мультипликаторе LTM 3.4x; прогнозный мультипликатор EV/EBITDA также 3.4x;

- Высокий денежный поток, LTM FCF Yield = 15% (4% див. доходность, 4% снижение долга, 7% buybacks)

- Долг компании уменьшился на 158 млрд. руб. (3.7% от капитализации) за 3кв19

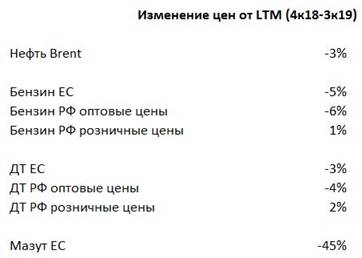

- Компания постоянно демонстрирует улучшение операционных показателей (доля высокомаржинальных баррелей 31% в 9м19 против 26% в 9м18), объем переработки на собственных НПЗ +3% в 9м19 относительно 9м18

- Компания объявила новую дивидендную политику, теперь весь свободный денежный поток будет направляться на выкуп и дивиденды

- девальвации рубля

- улучшению структуры добычи

- переходу ряда лицензионных участков на НДД

- снижению удельных расходов на добычу

- росту добычи газа в Узбекистане и Азербайджане

- росту цен на газ

- росту маржи эталонного НПЗ, объемов переработки и улучшению корзины

- улучшению результатов в рознице

- росту маржи трейдинга

| При цене 6 103 руб за акцию | Модель по МСФО 3к19 | Модель по МСФО 2к19 |

| (млн руб) |

|

|

| Cap | 4 211 070 | 4 211 070 |

| EV E | 4 024 234 | 4 182 915 |

|

|

|

|

| EBITDA LTM | 1 186 018 | 1 186 548 |

| EBITDA E | 1 185 523 | 1 099 100 |

|

|

|

|

| EV/EBITDA LTM | 3.4x | 3.9x |

| EV/EBITDA E | 3.4x | 3.5x |

|

|

|

|

| EV/EBITDA целевой персональный | 3.6x | 3.6 |

| EV/EBITDA целевой общий | 5.9x | 5.9 |

|

|

|

|

| Потенциал персональный | 7% | -6% |

| Потенциал общий | 72% | 53% |

| Потенциал средний | 39% | 23% |

ЛУКОЙЛ

ЦЕНА АКЦИИ

МСФО

Комментарии

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ