22.09.2017

ОДНА СТРАНА — ОДИН БАНК

Похоже, слово «консолидация» в названии нового фонда, который теперь спасает гибнущие крупные банки, следует воспринимать с предельной буквальностью. ЦБ именно консолидирует сектор: если раньше крупные банки поглощали более мелкие (в том числе с помощью явно провалившегося прежнего механизма санации), то теперь таким поглощением занимается сам регулятор. И если кроме Сбербанка и группы ВТБ в России скоро появится новая, третья гигантская государственная банковская группа из тех кредитных организаций, которые теперь санирует ЦБ, это станет вполне логичным развитием событий. Найти в обозримом будущем стороннего покупателя таких гигантских банков с такими проблемами будет крайне трудно. Неслучайно Михаил Задорнов, назначенный председателем правления «ФК Открытие», заявил, что на исправление ситуации в банке уйдет 3—4 года. -------------------- «Из банков, попавших под санацию, будут строить большой государственный банк» (бывший Министр финансов Олег Вьюгин) Кризис в банковской системе был раньше — в 2008—2009 годах и отчасти в 2014—2015 годах. А сейчас мы наблюдаем его последствия, государство вынуждено принимать меры. Если посмотреть на кризис с американскими банками — власти отреагировали быстро. Британцы взяли под государство все банки, кроме двух, купировали проблему. В нашем случае по каким-то обстоятельствам это было сильно отложено. Пытались решить проблему какими-то полумерами — например, триллион добавили в капиталы (программа докапитализации банков из топ-30 в рамках антикризисного плана ЦБ. — Прим. Банки.ру) после 2014—2015 годов, что было абсолютно недостаточно. А сейчас придется действовать решительнее и масштабнее. Почему санация, а не отзыв? Один раз американцы сделали это с Lehman Brothers — получили по полной программе и поняли, что ни под каким страхом смерти этого делать нельзя. Сейчас по такой же логике у нас все развивается. ------------ «В целом ситуация напряженная» Председатель правления банка из топ-100, на условиях анонимности: Для частных вкладчиков сокращение числа банков обернется сокращением комплексного предложения. Продукты не будут столь многообразными. До сих пор рынок развивался в условиях жесткой конкуренции. Частные банки вынуждены внедрять передовые технологии, тогда как госбанки могут работать гораздо медленнее. Посмотрите на Россельхозбанк — он никуда не спешит. Другое дело — Сбербанк, управляемый амбициями Германа Оскаровича (Грефа). Но Греф не вечен. В то же время госбанки имеют в развитии много внутренних и внешних ограничений, особенно в виде санкций. Поэтому существенное наращивание доли государства в секторе не приведет ни к чему позитивному. Потому что никто не знает, как тот же Сбербанк будет фондироваться в рамках четвертого пакета санкций: расчет только на внутренние ресурсы в условиях свободно конвертируемого рубля. В целом ситуация напряженная.

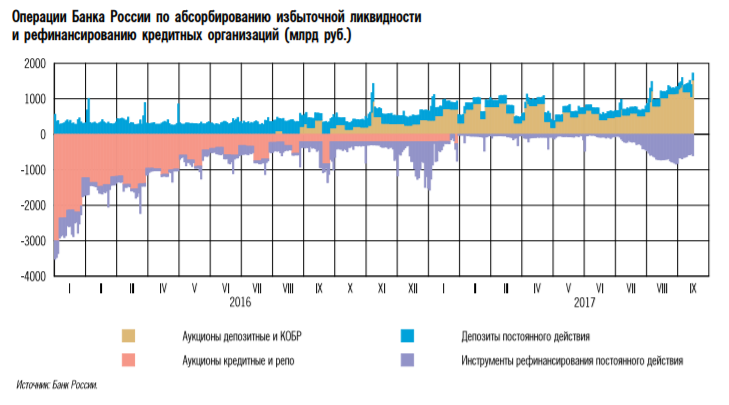

---------------- «Наличие кризиса в системе очевидно» Сабина Хасанова, руководитель информационно-аналитической службы Банки.ру: — На мой взгляд, наличие кризиса в системе очевидно. Здесь и кризис доверия, и кризис управления, и кризис избыточного регулирования, и кризис частных небольших банков. Происходит стягивание ресурсной базы, активов и капитала, достигшее феноменальных масштабов. Из действующих на текущий момент 532 банков 166 по итогам работы за август убыточны. То есть убыточен каждый третий банк в России. Не является ли такой подход доказательством отхода ЦБ от принципов развития конкуренции в системе? Регулятор понимает, что равные условия конкуренции являются залогом успешного развития системы и экономики. Является ли наращивание доли государства в банковском секторе намеренным шагом или вынужденной мерой — неизвестно, и любые рассуждения на эту тему без доступа к соответствующей информации — не более чем предположения. --------------- В условиях сокращение игроков на рынке и снижения ключевой ставки ЦБ, происходит существенное падение ставок депозитов в российских банках, причем более опережающими темпами, нежели снижаются ставки по кредитам. ЦБ активно абсорбирует избыточную ликвидность госбанков, не допуская деньги до потребительского рынка - так удерживается инфляция на уровне 4%. При этом тотальный дефицит финансовых ресурсов у частных компаний и МСБ сохраняется. И депозиты перестали выполнять трансмиссионную функцию финансирования экономики.

Реальная альтернатива депозиту сейчас – это облигации, а с опцией налогового вычета - если покупать через ИИС - выгода становится больше. Наглядно показано на примере успешной инвестиционной стратегии «Депозит+» http://bit.ly/2iPModw

Комментарии

Темы