14.02.2018

Капитал побежал в Россию

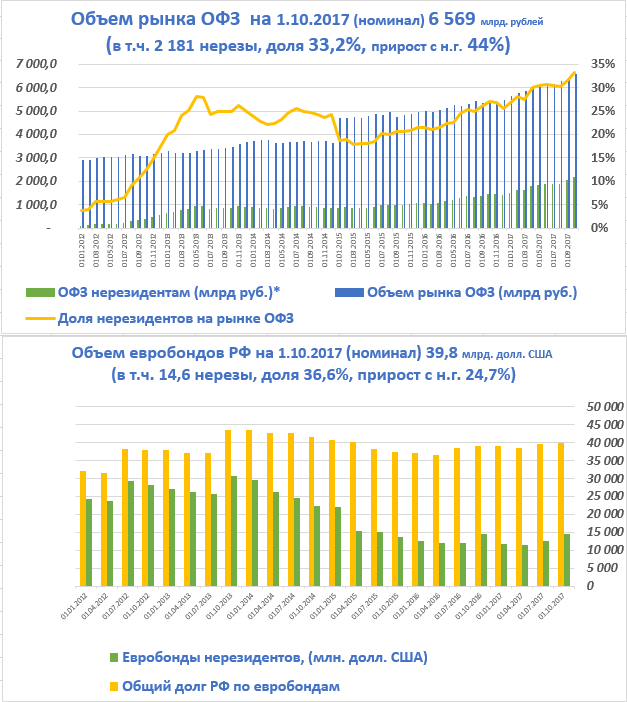

По данным Банка России, в декабре 2017 года нерезиденты увеличили инвестиции в российские ОФЗ на 47 млрд рублей, или на 2,15%. Объем инвестиций нерезидентов в ОФЗ по номинальной стоимости облигаций на 1 января 2018 года составил 2,23 трлн рублей против 2,183 трлн рублей на 1 декабря 2017 года. В результате доля нерезидентов на рынке ОФЗ в декабре возросла до 33,1% на 1 января с 32,1% на 1 декабря 2017 года.

Вложения в ОФЗ России оцениваются на фоне роста нефтяных цен и постепенного увеличения ВВП и резкого ослабления инфляции. В таких условиях надёжность достаточно высока – дефолт по госбумагам предположить трудно. ----------------------- Доходность в декабре примерно на уровне 7,6% выгодно отличает наши бумаги от облигаций других стран - она многократно выше процентов по гособлигациям лидеров рынка – бондов США, стран еврозоны, Великобритании, Китая и других.Страны с доходностью, сравнимой с российской - это Пакистан, Иордания, Мексика, Колумбия - являются куда более рискованными для инвесторов. Формально российские рейтинги сейчас находятся примерно на одном уровне с ними, в реальности же разница между обеспеченностью российских и их бумагам инвесторы оценивают иначе.

Превышение доходности в России более чем на 5 проц. п. над инфляцией в 2,5% — абсолютный феномен, которого сейчас нет, пожалуй, нигде в мире. Помимо этого, играет роль важнейший фактор – возможные санкции США против России. Инвесторы стремились вложиться в российский госдолг до вероятного в конце января введения санкционного запрета на него.

С санкциями связан и возврат капитала богатых россиян из-за рубежа. Средства на иностранных счетах и в прочих активах за границей подвержены риску блокировки, ограничений в использовании и пр. Эти риски оказались выше в данный момент, чем опасности внутренние, от которых и «убегали» ранее капиталы из России. Приток средств от инвесторов из-за рубежа сделал более высокой долю нерезидентов в ОФЗ, доведя ей практически до трети рынка на начало 2018 года. -------------------

С декабря по февраль проценты по 10-летним гособлигациям США поднялись с 2,35% до 2,8%. Российские ОФЗ на такой же срок, напротив, снизили доходность с 7,7% до 7,1%. В результате разница в доходности между ними упала с 5,4% до 4,3%. Нельзя исключать, что инвесторы постепенно предпочтут выходить из российских бумаг, для фиксации прибыли. Катализатором может выступить Федрезерв - если поднимет свою ставку в марте, вероятность чего сейчас оценивается в 76% по фьючерсам на это событие. В таком случае приток спекулятивного иностранного капитала в российские облигации может уменьшиться в последующие месяцы. Однако это не окажется катастрофичным для России, в условиях сохранения высоких нефтяных цен и спроса на ОФЗ со стороны внутренних участников рынка. (по материалам Эксперт-онлайн,

Комментарии

Темы