Алексей

27.10.2018

Распадская, 3-й квартал

Всем привет!

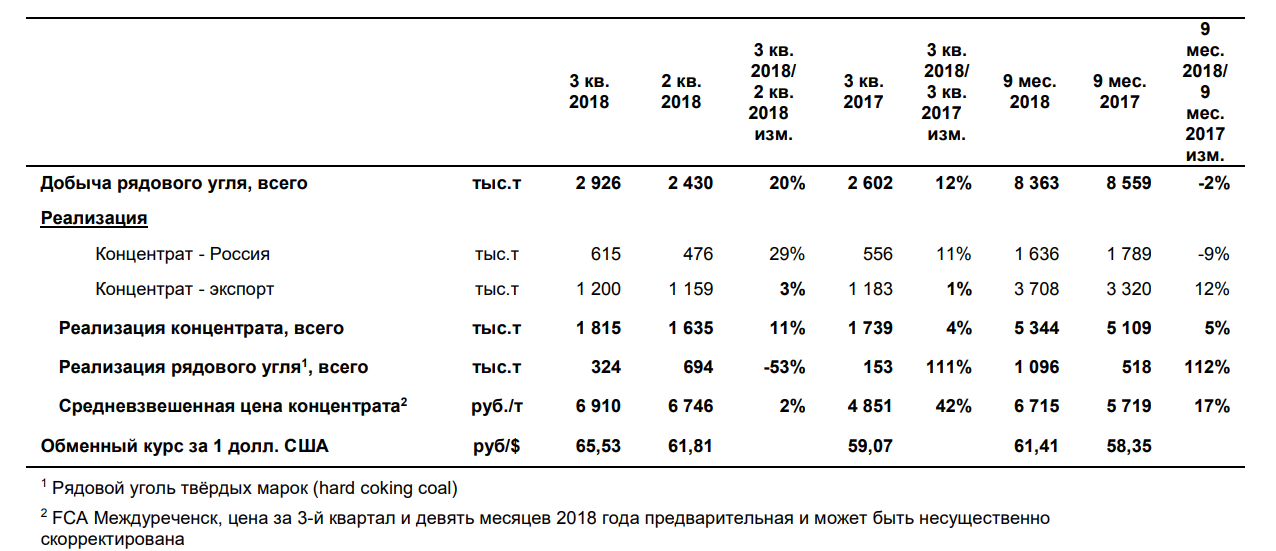

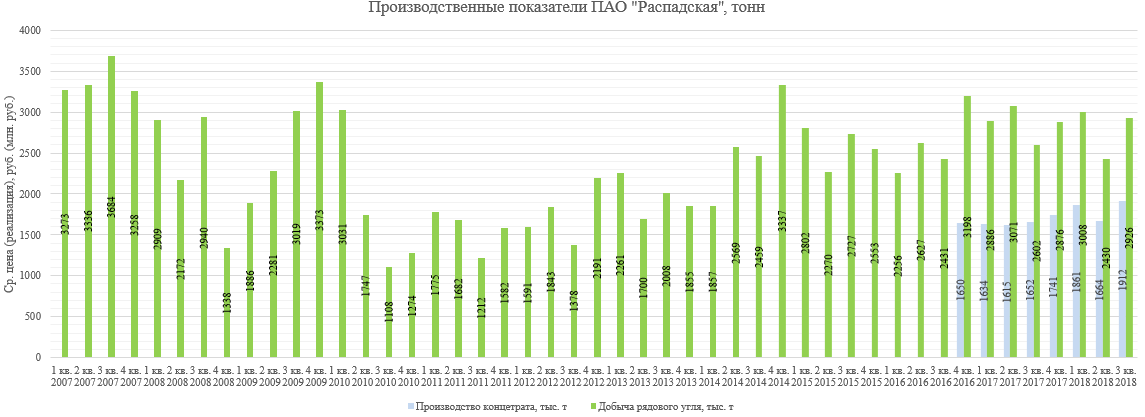

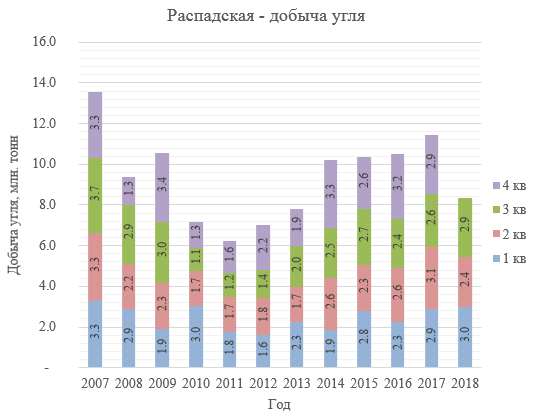

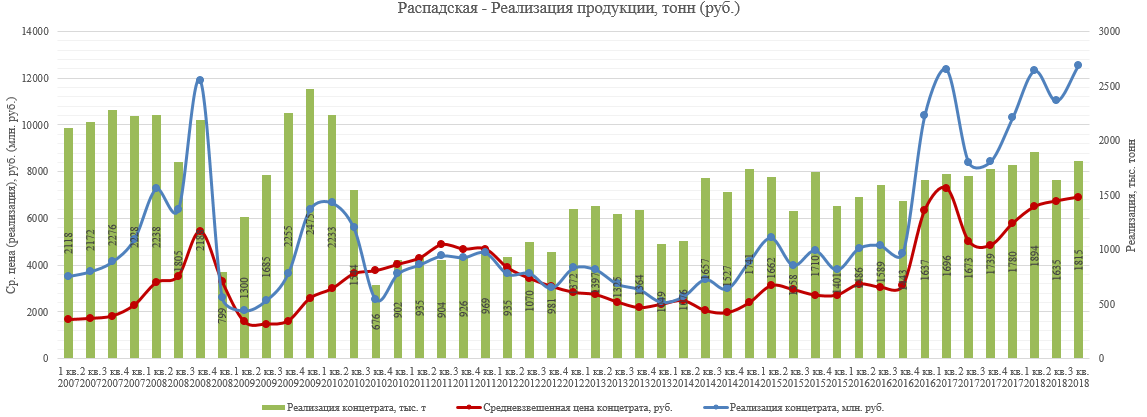

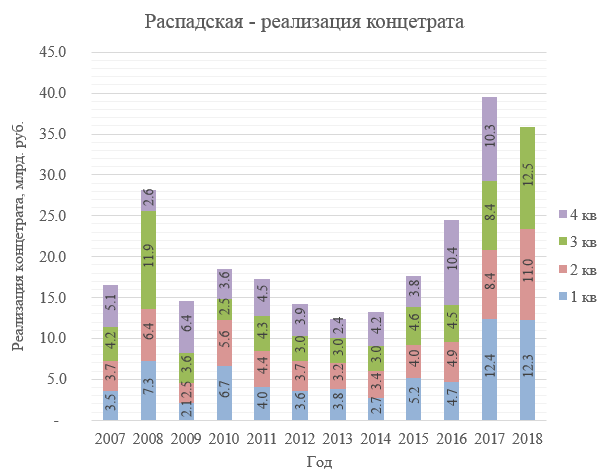

25 октября Распадская опубликовала производственный отчет.После провала в добыче во 2-м квартале из-за временной остановки шахты Распадской по причине возгорания, добыча в 3-м квартале восстановилась.В 4-м квартале добыча будет еще больше и по результатам года покажут результат, сопоставимый с прошлогодним, потому что шахта Распадская будет работать в три лавы. Большую часть второго и третьего квартала шахта работала в две лавы.Реализация концетрата в рублях за квартал показала абсолютный максимум. Котировки акции очевидно отстают.

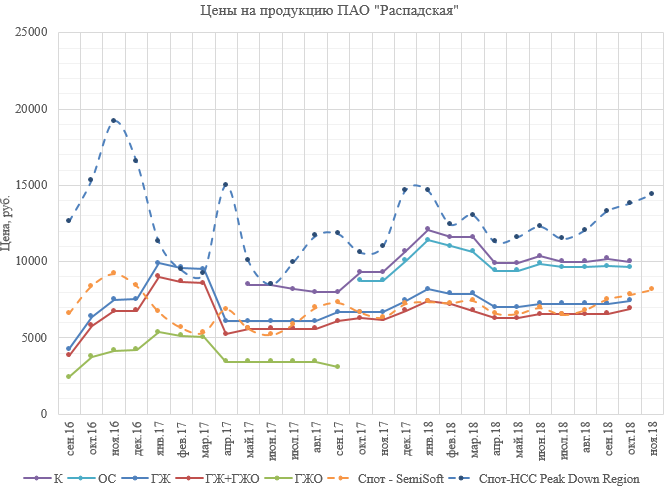

При этом цены на уголь пока далеки от максимальных, рекордной выручке поспособствовали новые премиальные марки, которые начали добывать в прошлом году, но прайс за ноябрь должен быть выше октябрьского, если ориентироваться на текущие спотовые цены. Хочу еще рассмотреть в данном обзоре отчет РСБУ за 3-й квартал, который вышел ранее. И объяснить, почему не стоит обращать на него большого внимания. Хотя некоторые даже продавали из-за него как после отчета за полугодие, так и сейчас.

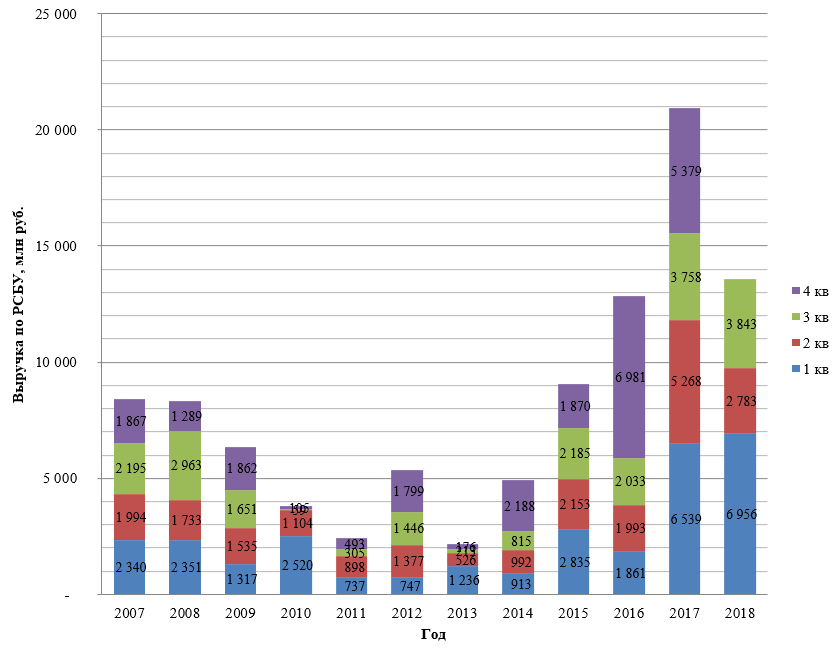

Исходя из отчета РСБУ, прошедший квартал компания отработала слабо. Выручка едва больше аналогичного квартала в 2017 году.Но если мы посмотрим на поквартальную реализацию концетрата согласно производственному отчету, то увидим, что это не так. И компания реализовала свою продукцию, получив рекордный результат.Данное расхождение связано с тем, что финансовый отчет РСБУ рассматривает деятельность только одной шахты Распадская, на которой добывают 55 - 60% от общего объема, но это полутвердые и полумягкие марки ГЖ и ГЖО. Однако компания включает в себя также шахту Распадская Коксовая и Разрез Распадский, на которых помимо ГЖ и ГЖО ведется также добыча более премиальных марок угля К и ОС. Отпускная марок К и ОС на треть дороже, чем ГЖ и ГЖО.

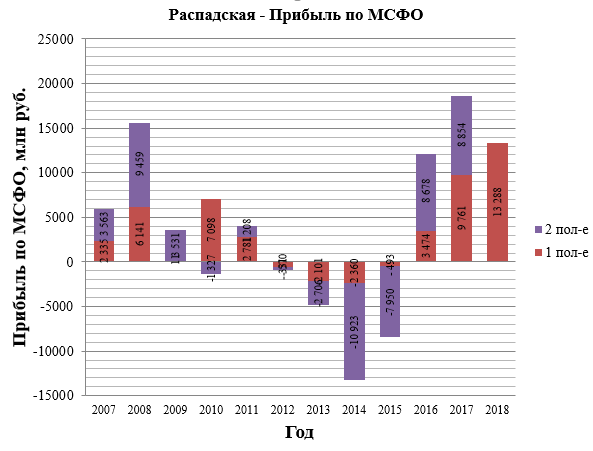

Вот как выглядел финансовый отчет РСБУ за 1-ое полугодие 2018 года.По его результатам могло показаться, что компания ужасно отработала по сравнению с прошлым годом. Но если мы посмотрим на финансовый отчет МСФО, который отражает полную картину, то увидим, что компания блестяще отработала 1- ое полугодие.Поэтому при анализе результатов компании Распадская необходимо обращать внимание не только на отчет РСБУ, но и на производственный отчет и финансовый отчет МСФО.

Текущие цены на уголь и курс доллара к рублю позволяют рассчитывать на то, что 2-ое полугодие будет не слабее 1-го, и компания покажет отличный результат по результатам 2018 года. Однако инвесторы ждут решения по дивидендной политике, озвучивание которой судя по всему отложилось до годового отчета. Но держать в портфеле акцию компании, которая торгуется в три годовые прибыли, довольно комфортно при текущей конъюнктуре ее бизнеса. К тому же, по результатам года на счетах компании будут денежные средства в размере четверти ее рыночной капитализации.

Всем удачи и успехов!

РАСПАДСКАЯ

Комментарии

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ