12.04.2019

ДЗО ПАО "Россети"- МРСК и ФСК. Обзор финансовых показателей за 2018 год. Часть 2. МРСК Сибири и МРСК Урала

Продолжаем обзор наиболее популярных электросетевых компаний. Первая часть тут.

МРСК Сибири.

Компания начинала подавать признаки оздоровления в конце 2016 года и неплохо отчитывалась до 4 квартала 2017 года после чего прибыль вновь пошла на убыль. В результате 2018 год выдался слабым.

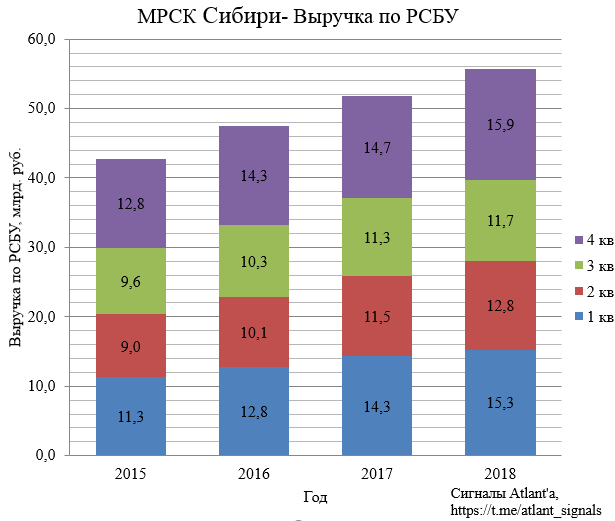

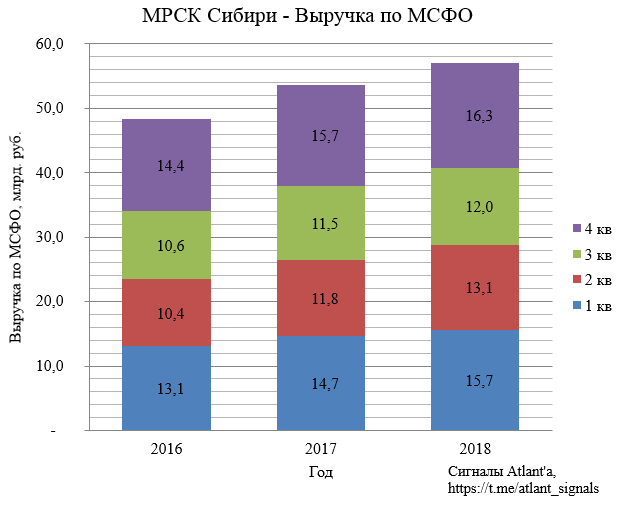

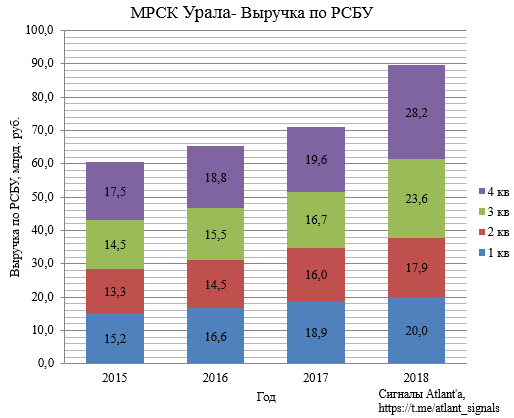

Выручка по РСБУ в течение года показывала хороший рост в связи с присвоением статуса гарантирующего поставщика филиалу ПАО «МРСК Сибири» - «Хакасэнерго» начиная со 2 квартала 2018 года.

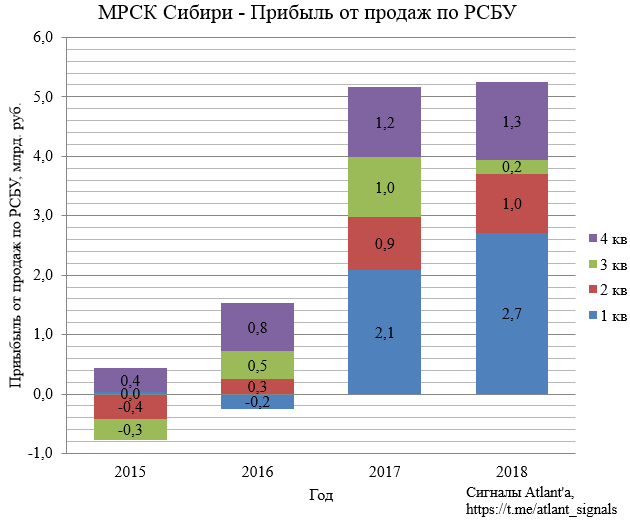

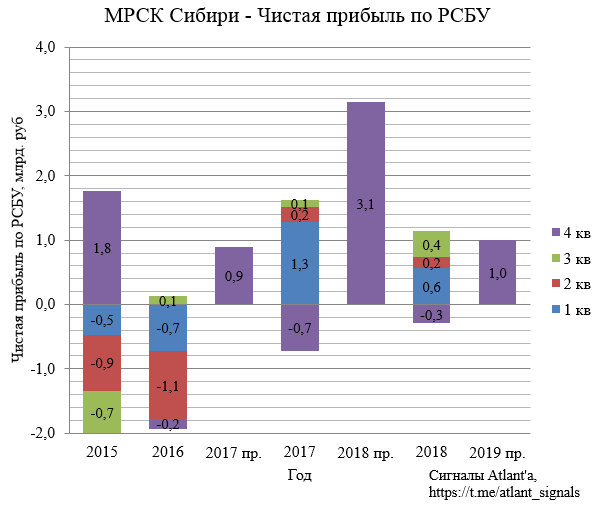

Прибыль от продаж по РСБУ осталась на уровне прошлого года.

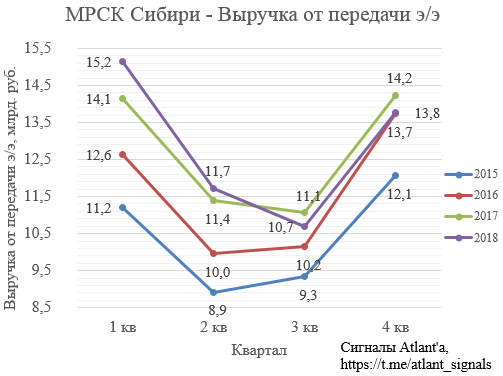

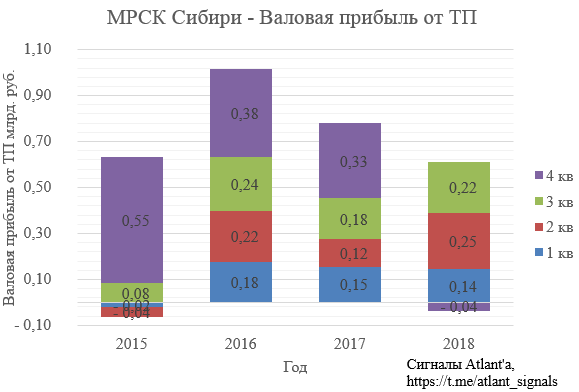

Валовая прибыль от передачи электроэнергии немного снизилась ввиду того, что некоторая ее часть перераспределилась в пользу сбытовой деятельности.

Также причиной снижения валовой прибыли от передачи электроэнергии стало снижение выручки от этого вида деятельности.

Само по себе снижение выручки от передачи электроэнергии не критично с учетом того, что некоторая ее часть перераспределилась в выручку от сбытовой деятельности. При этом и себестоимость должна была показать снижение по той же причине, но она наоборот выросла.

Валовая прибыль от сбытовой деятельности в 2018 году составила 0,54 млрд. рублей.

Валовая прибыль от технологического присоединения снизилась к прошлому году и составила 0,57 млрд. рублей.

В итоге годовая прибыль за 2018 год составила 0,85 млрд. рублей, против 0,90 млрд. в 2017 году. При этом компания прогнозирует за 2019 год чистую прибыль в размере 1,0 млрд. рублей. В 2017 и 2018 годах МРСК Сибири в лучшем случае показывала результат на уровне бизнес-плана, поэтому за 2019 год компания скорее всего покажет прибыль приблизительно равную прогнозной.

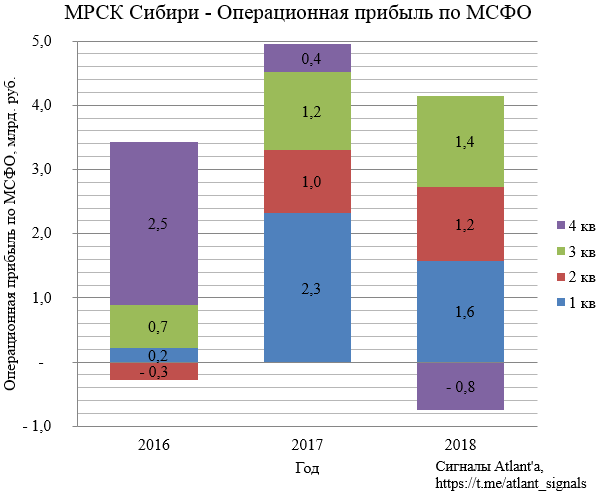

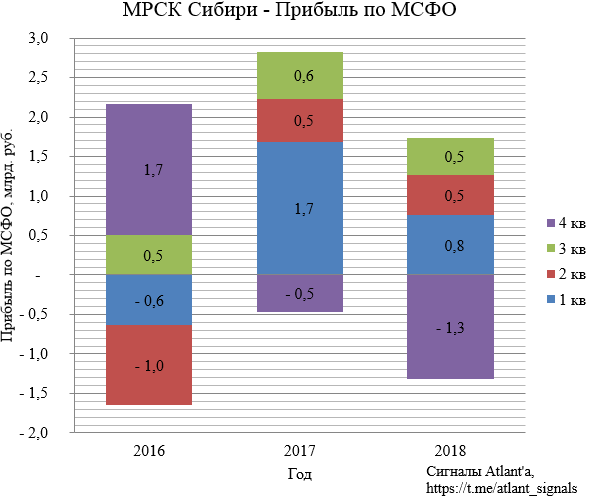

Показатели по МСФО имеют схожую с РСБУ динамику.

Выручка по МСФО.

Операционная прибыль по МСФО.

Прибыль по МСФО. Причиной снижения финансового результата относительно прошлого года стало создание резерва сомнительных долгов под дебиторскую задолженность АО «Хакасэнергосбыт», лишенного статуса гарантирующего поставщика в республике Хакасия.

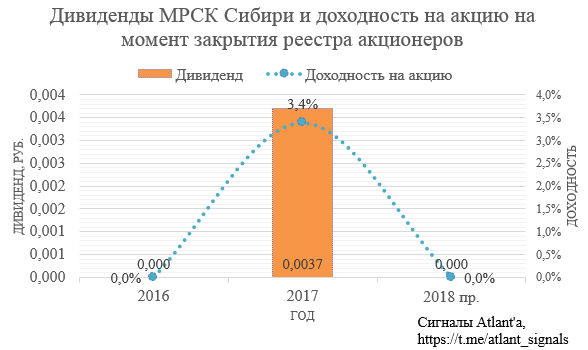

По итогам 2018 года прогнозный дивиденд равен составит 0 руб. При этом акции компании недавно существенно выросли. Думаю, что котировки акции сильно завышены и покупать их не стоит.

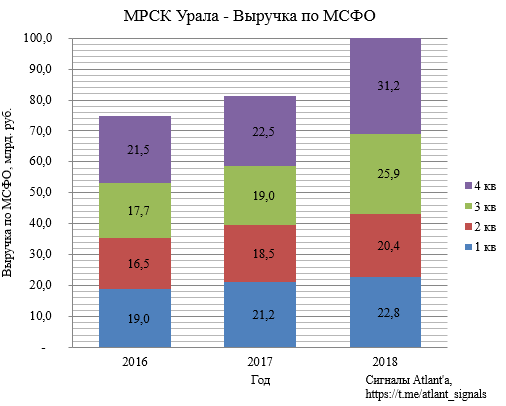

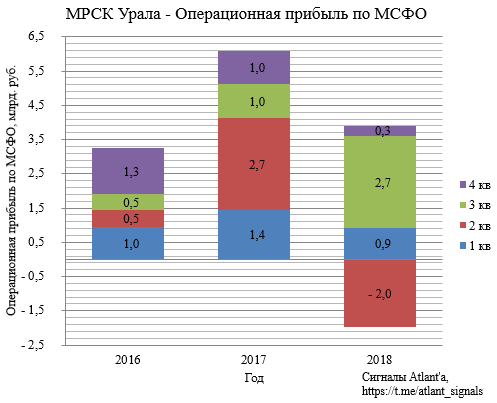

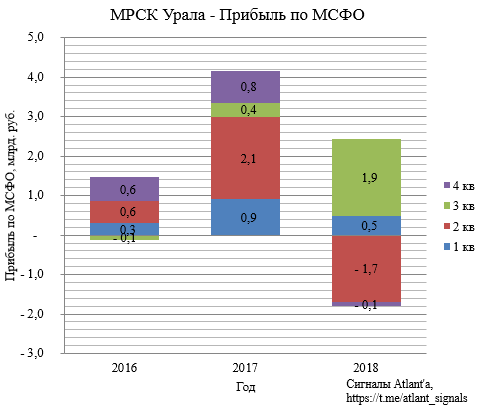

МРСК Урала.

На данную компанию возлагались большие надежды, но в дело вмешались непредвиденные обстоятельства.

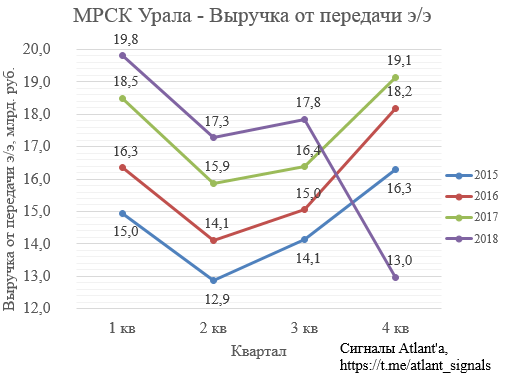

Выручка по РСБУ в течение года показывала существенный рост, связанный с ростом выручки от услуг по продаже электроэнергии, выполнением ОАО «МРСК Урала» функций гарантирующего поставщика на территории Свердловской области с 01.04.2018 в зоне деятельности АО «Роскоммунэнерго», с 01.08.2018 в зоне деятельности ООО «НУЭСК» и с 01.07.2018 на территории Челябинской области в зоне деятельности ПАО «Челябэнергосбыт».

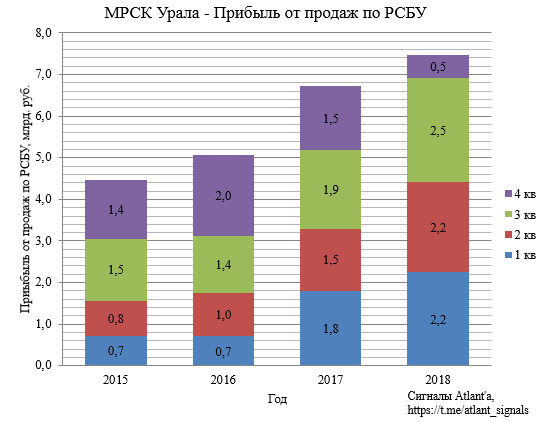

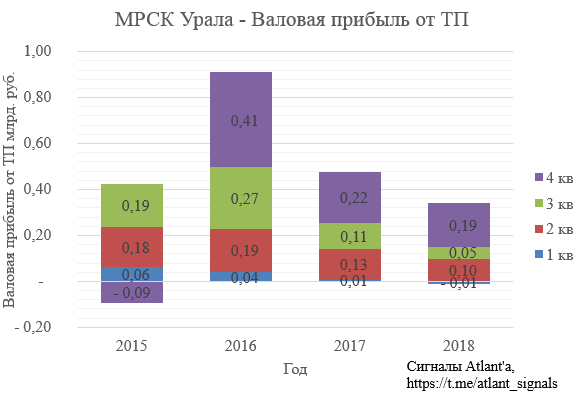

Прибыль от продаж по РСБУ хорошо росла первые 3 квартала, но в 4-ом квартале произошел резкий спад.

При этом компания показала мощный рост валовой прибыли от перепродажи электроэнергии в 4-ом квартале.

Но если посмотреть на валовую прибыль от передачи электроэнергии в 4-ом квартале, то можно заметить огромный убыток. Компания почему-то решила всю прибыль от передачи электроэнергии перевести в прибыль по перепродаже электроэнергии. Непонятный ход.

Выручка от передачи электроэнергии сильно упала в 4-ом квартале. Такое ощущение, что компания всю не перераспределенную выручку в сторону сбытовой деятельности за 2 и 3 квартал, перераспределила в 4-ом квартале.

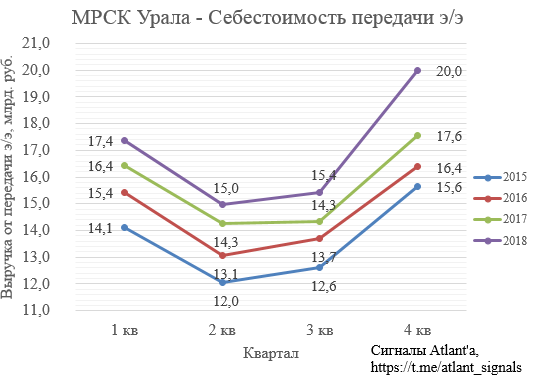

При этом себестоимость в 4-ом квартале не снизилась, а даже сильно выросла, это стало причиной снижения прибыли от продаж за 4-ый квартал.

Вообще складывается впечатление, что все МРСК, на долю которых пришлось банкротство местных сбытов, не выработали единый алгоритм учета деятельности от продажи электроэнергии. Из-за этого много путаницы в их отчетах.

Валовая прибыль от технологического присоединения снизилась по отношению к прошлому году.

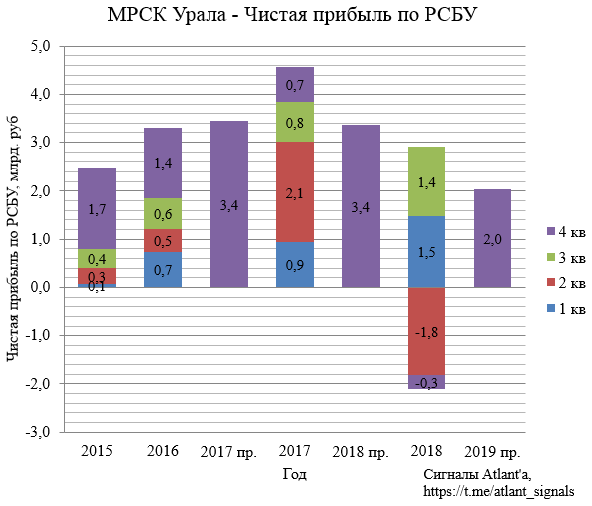

Несмотря на рост прибыли от продаж в 2018 году, компания показала годовую чистую прибыль в размере 0,8 млрд. рублей, против 4,6 млрд. в 2017 году. Снижение финансового результата относительно аналогичного периода прошлого года обусловлено созданием резерва по сомнительным долгам на задолженность АО «Роскоммунэнерго», ПАО «Челябэнергосбыт» и ООО «НУЭСК» в результате лишения этих контрагентов статуса гарантирующего поставщика. Также с 01.07.2018 второй «котлодержатель» Челябинской области ООО «АЭС-Инвест» прекратил деятельность в качестве ТСО, в результате чего филиал ОАО «МРСК Урала» - «Челябэнерго» стал единственным «котлодержателем» в регионе. На величину неоплаченной дебиторской задолженности ООО «АЭС-Инвест» был создан резерв.

При этом компания прогнозирует за 2019 год чистую прибыль в размере 2,0 млрд. рублей. За 2017 год компания смогла перевыполнить свой бизнес-план, перевыполнила бы его и в 2018, если бы не форс-мажор со сбытами.

Как и у МРСК Сибири, показатели по МСФО имеют схожую с РСБУ динамику.

Выручка по МСФО.

Операционная прибыль по МСФО.

Прибыль по МСФО.

По итогам 2018 года прогнозный дивиденд равен составит 0,001 руб., доходность на акцию 0,5%. Думаю, что текущие котировки акции также как и у МРСК Волги, МРСК Северо-Запада справедливы. Определяющим станет отчет за 1-й квартал.

В следующей части рассмотрим МРСК Центра и МРСК Центра и Приволжья.

Всем удачи и успехов!

Комментарии

Темы