19.04.2019

ДЗО ПАО "Россети"- МРСК и ФСК. Обзор финансовых показателей за 2018 год. Часть 3. МРСК Центра и МРСК Центра и Приволжья

Продолжаем обзор наиболее популярных электросетевых компаний. Первая часть тут, вторая тут.

МРСК Центра

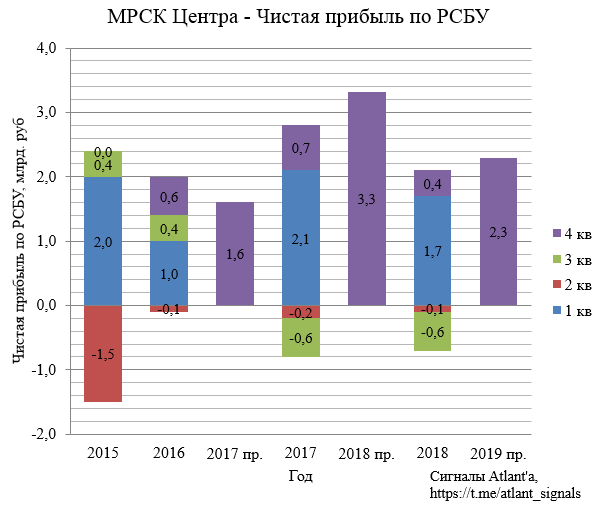

МРСК Центра - середнячок среди электросетевых компаний. Компания, как и многие МРСК бодро проработала конец 2016 - начало 2017 года, но потом прибыль начала падать.

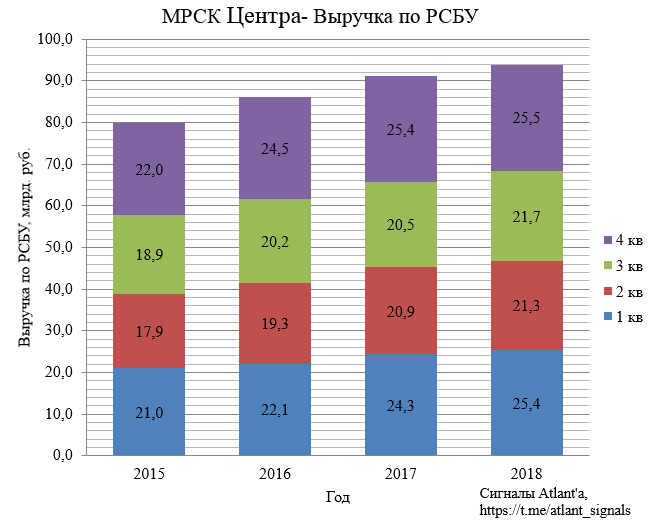

Выручка по РСБУ росла в течение года, но в 4-ом квартале рост был символическим по отношению к прошлому году.

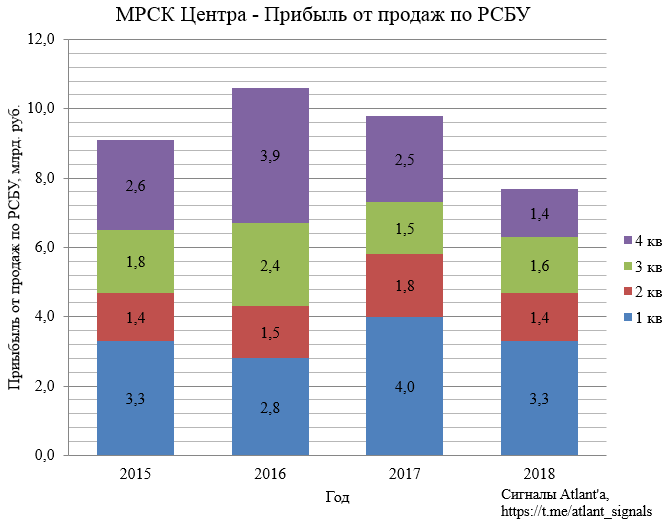

При этом прибыль от продаж по РСБУ снижалась в течение года, исключением стал только 3 квартал.

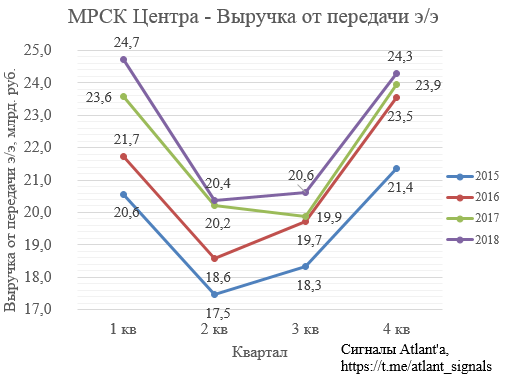

Валовая прибыль от передачи электроэнергии стабильно снижается год к году, начиная с 3 квартала 2017 года. Это связано с тем, что объем услуг по передаче электроэнергии составил 47,0 млрд кВт*ч, по сравнению с прошлым годом произошло уменьшение объемов на 9,1%, что стало следствием расторжения договоров «последней мили» с 01.07.2017.

Как следствие, выручка от передачи электроэнергии растет очень медленно.

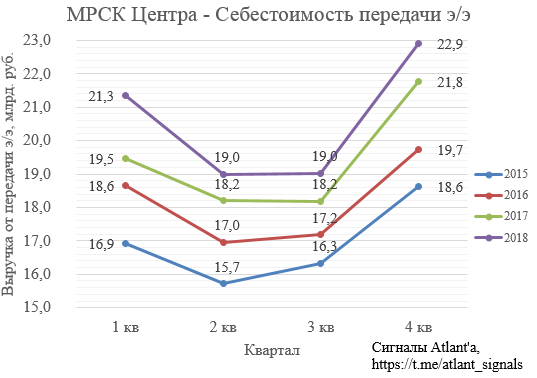

Что не скажешь о себестоимости передачи электроэнергии, тут все растет стабильно.

Частично ситуацию спасает рост валовой прибыли от технологического присоединения, которая ежегодно демонстрирует рост.

В итоге годовая прибыль за 2018 год составила 1,4 млрд. рублей, против 2,0 млрд. в 2017 году.

При этом компания прогнозирует за 2019 год чистую прибыль в размере 2,3 млрд. рублей. В 2017 году компания перевыполнила свой бизнес-план, но в 2018 году результат был сильно хуже запланированного. С учетом того, что в 2019 году тарифы вырастут меньше, чем в предыдущих годах, выполнение бизнес-плана ставится под сомнение.

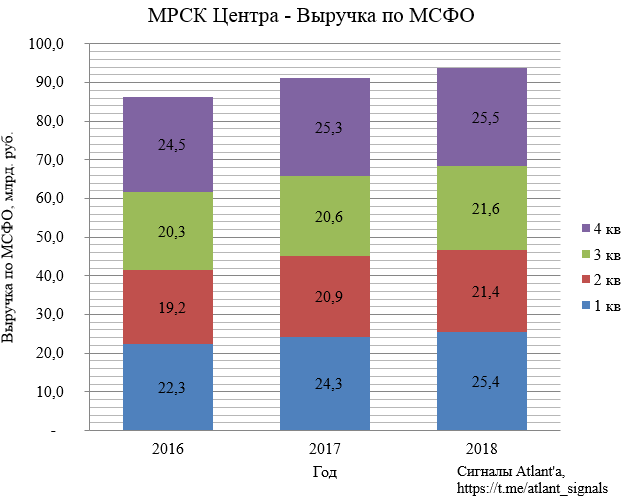

Показатели по МСФО имеют схожую с РСБУ динамику, но есть и различия.

Выручка по МСФО один в один, как в РСБУ.

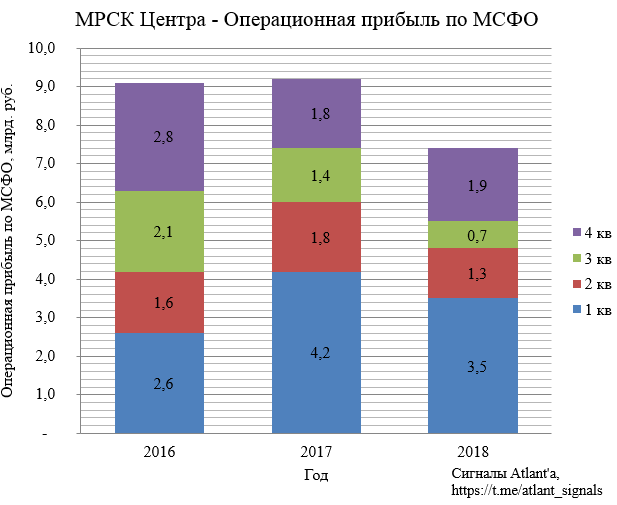

Операционная прибыль по МСФО. Тут 4-ый квартал оказался лучше, чем год назад, но в свою очередь 3-ий сильно хуже, чем в 2017 году.

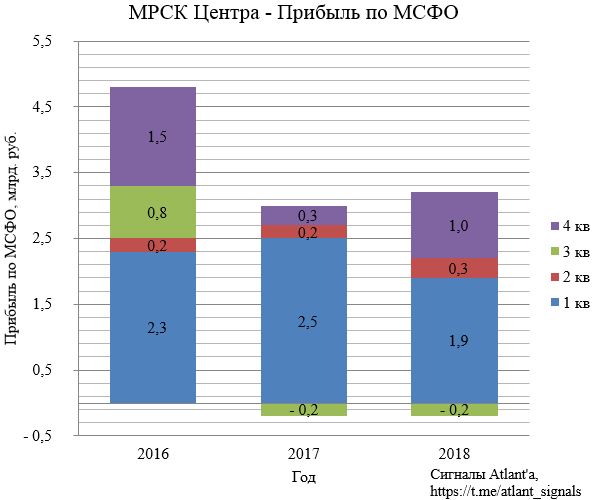

В отличие от РСБУ прибыль по МСФО выросла и составила 3 млрд. рублей, против 2,8 млрд. годом ранее.

По итогам 2018 года прогнозный дивиденд равен составит 0,0208 руб., то есть на уровне прошлого года. Малый рост тарифов в 2019 году делают эти акции неинтересными к покупке по текущим ценам.

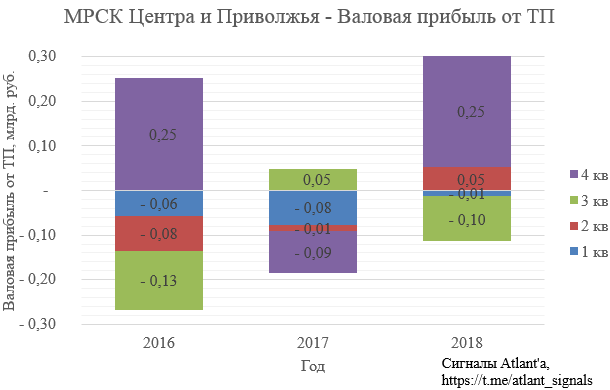

МРСК Центра и Приволжья.

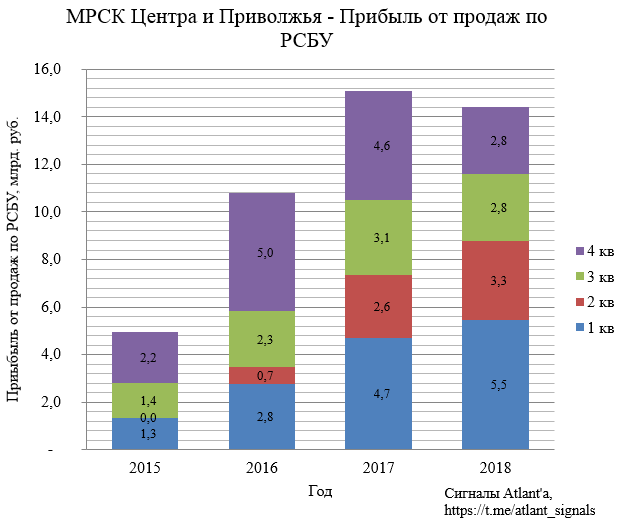

Наряду с МРСК Волги, эта компания одна из лучших электросетевых компаний. Однако в этом году традиция прервалась из-за слабого 4-го квартала.

МРСК Центра и Приволжья временно исполняла функции гарантирующего поставщика электрической энергии на территории Владимирской области с 3-го квартала в 2017 года по 1-ый квартал 2018 года. В связи с этим выручка в 1-ом квартале 2018 года сильно выросла по отношению к прошлому году, а в 3-ем и 4- ем квартале снизилась.

Прибыль от продаж по РСБУ показала снижение в 3-ем и 4-ом кварталах по сравнению с предыдущим годом.

Одна из причин снижения прибыли от продаж во второй половине 2018 года - это прекращение исполнения функции гарантирующего поставщика электрической энергии на территории Владимирской области. В 2017 году этот вид деятельности принес за 3-ий и 4-ый квартал 0,5 млрд. рублей валовой прибыли. В 2018 году этот вид деятельности компания осуществляла только в 1-м квартале, получив 1,6 млрд. валовой прибыли. Правда во 2-ом квартале при отсутствии выручки от перепродажи электр. мощности появилась себестоимость, в итоге во втором квартале был убыток 1,2 млрд. рублей.

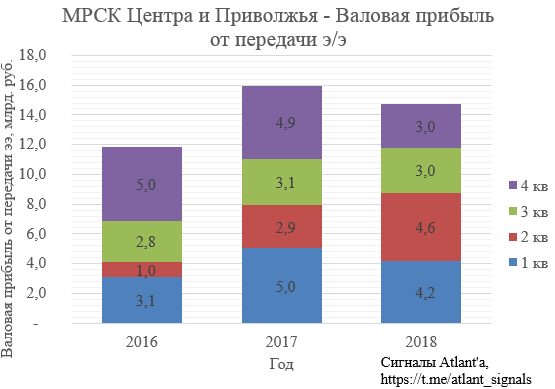

Вторая причина - это снижение валовой прибыли от передачи электроэнергии. Если 3-ий квартал компания отработала приблизительно на уровне 2017 года, то в 4-ом квартале компания показала серьезное снижение.

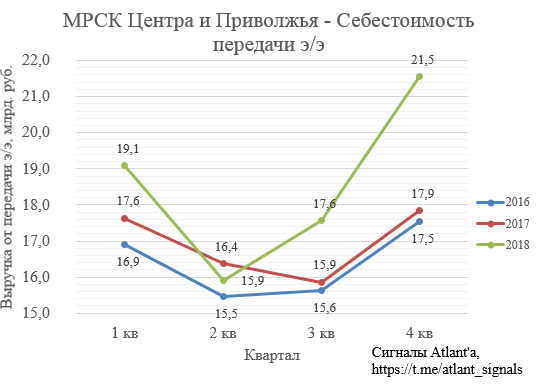

Снижение валовой прибыли от передачи электроэнергии вызвано резким скачком себестоимости в 4-м квартале. Пока непонятно, разовый это фактор или новая реальность.

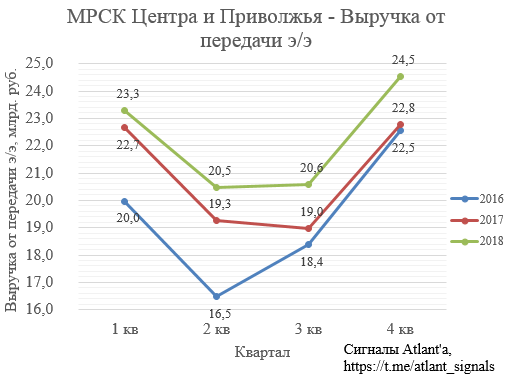

Выручка от передачи электроэнергии при этом стабильно растет.

Валовая прибыль от технологического присоединения по итогам года всего 0,19 млрд. рублей и мало влияет на итоговый результат.

В итоге из-за слабого 4-го квартала годовая прибыль за 2018 год оказалась ниже 2017 года, 9,3 млрд. рублей против 11,0 млрд. При этом компания прогнозирует за 2019 год чистую прибыль в размере 7,0 млрд. рублей. В предыдущие годы компания всегда перевыполняла свои апрельские бизнес-планы.

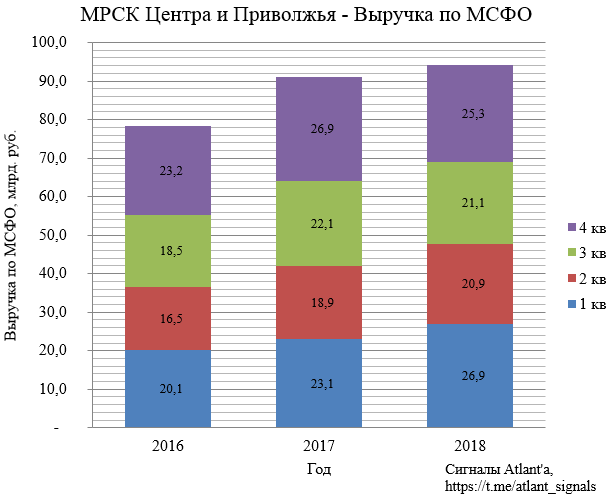

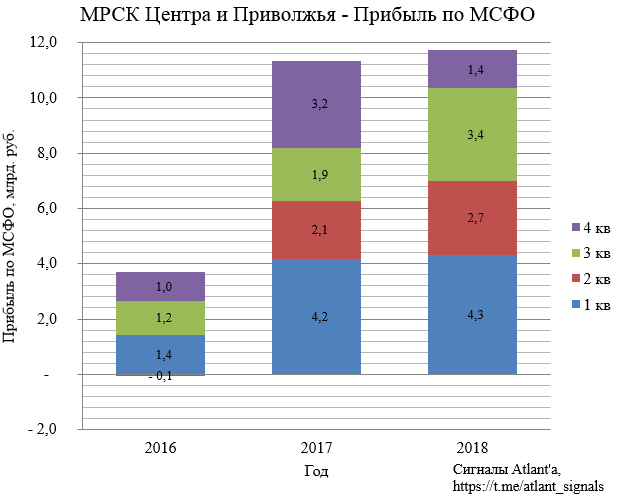

Некоторые финансовые показатели по МСФО показали лучшую динамику, чем РСБУ.

Выручка по МСФО в целом похожа на выручку по РСБУ.

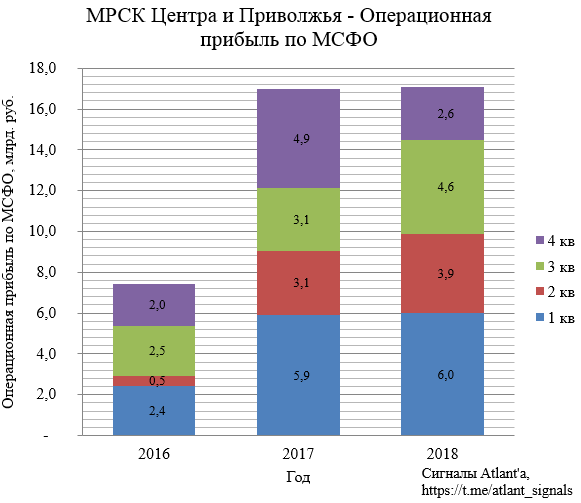

Операционная прибыль по МСФО.

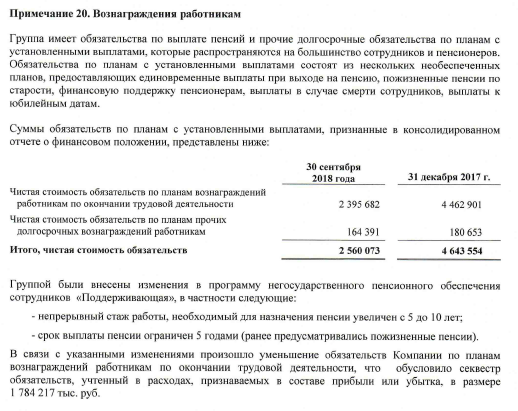

В 3-м квартале 2018 года показала сильный рост к 2017 году. Но это разовый фактор, связанный с уменьшением обязательств перед сотрудниками.

Прибыль по МСФО в 3-ем квартале показала рост по той же причине, что и операционная прибыль.

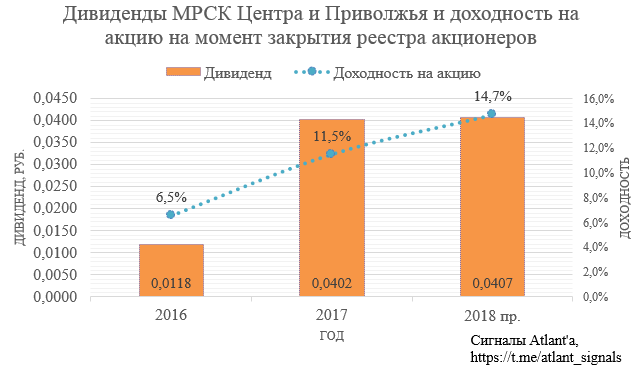

По итогам 2018 года прогнозный дивиденд составит 0,0407 руб., доходность на акцию 14,7%. Так как высокий дивиденд обеспечен разовым доходом по МСФО, то с учетом слабого 4-го квартала 2018 года рынок закладывает дисконт, считая текущие котировки справедливыми для акции. Скорее всего акции еще немного подрастут после озвучивания советом директоров размера дивидендов. Как и для всех МРСК, очень важным будет отчет за 1-й квартал 2019 года.

В следующей части рассмотрим МРСК Юга и ФСК ЕЭС.

Всем удачи и успехов!

Комментарии

Темы