25.04.2019

ДЗО ПАО "Россети"- МРСК и ФСК. Обзор финансовых показателей за 2018 год. Часть 5. МОЭСК и Ленэнерго

Продолжаем обзор наиболее популярных электросетевых компаний. Первая часть (МРСК Волги+МРСК Северо-Запада) тут, вторая (МРСК Сибири+МРСК Урала) тут, третья (МРСК Центра+МРСК Центра и Приволжья) тут, четвертая (МРСК Юга+ФСК ЕЭС) тут.

МОЭСК.

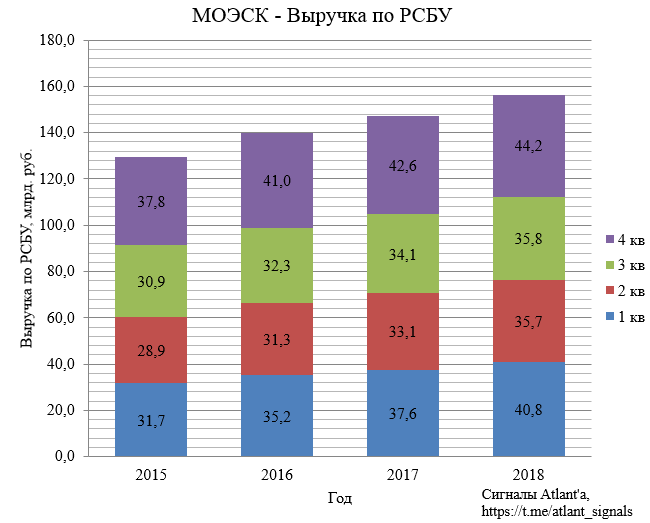

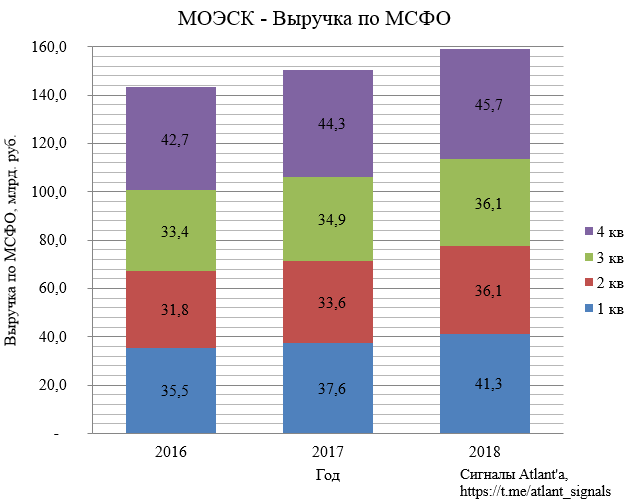

Выручка по РСБУ стабильно растет.

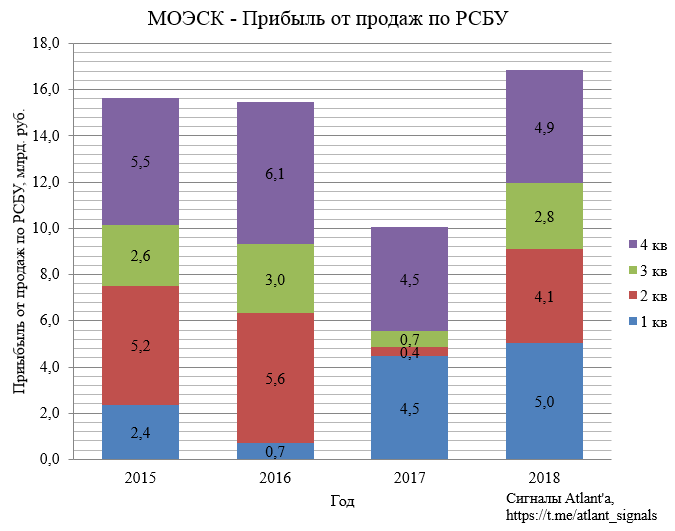

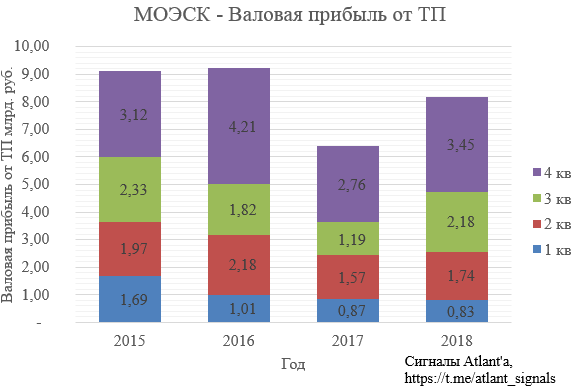

Прибыль от продаж на максимуме за 4 года.

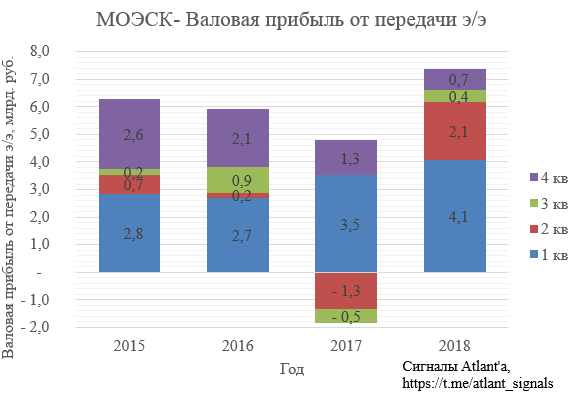

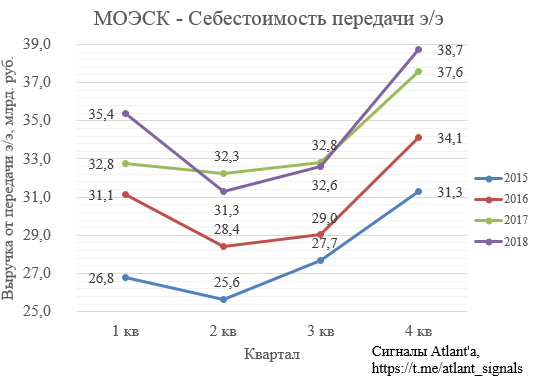

Рост прибыли от продаж произошел благодаря росту валовой прибыли от передачи электроэнергии. При этом данный показатель выглядел довольно слабо во 2-ой половине года.

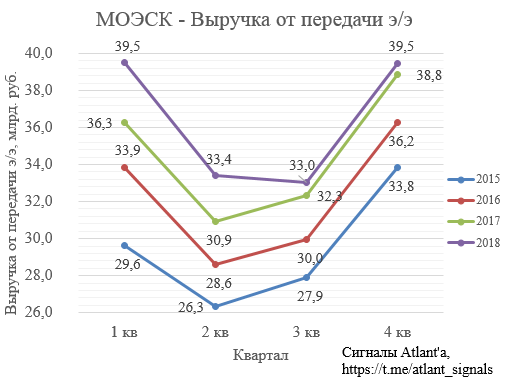

Это связано с тем, что темы роста выручки замедлились, начиная с 3-го квартала

Себестоимость в течение года вела себя нестабильно, но к концу города ускорилась.

Валовая прибыль от технологического присоединения выросла по отношению к 2017 году, но все еще ниже, чем в 2016-2016 годах.

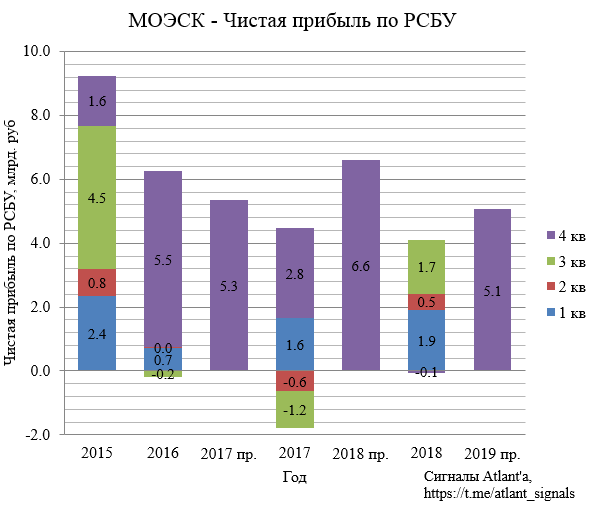

Не смотря на высокие показатели прибыли от продаж, годовая прибыль за 2018 год не смогла превзойти результат 2015 и 2016 годов и составила 4,0 млрд. рублей, против 2,6 млрд. в 2017 году. На результат отрицательно повлияло сальдо прочих доходов и расходов. Также у компании увеличилась долговая нагрузка, а следовательно, процентные выплаты по ним.

Компания прогнозирует за 2019 год чистую прибыль в размере 5,1 млрд. рублей. При этом за последние два года компании не удалось выполнить свой бизнес-план.

Как и у многих электросетевых компаний показатели по МСФО имеют схожую с РСБУ динамику.

Выручка по МСФО.

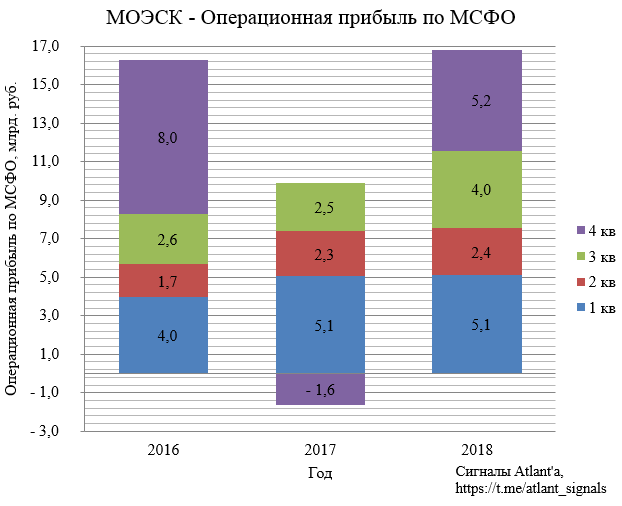

Операционная прибыль по МСФО.

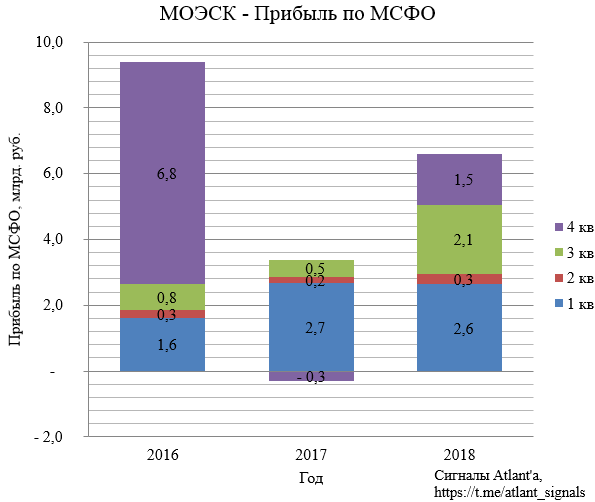

Прибыль по МСФО.

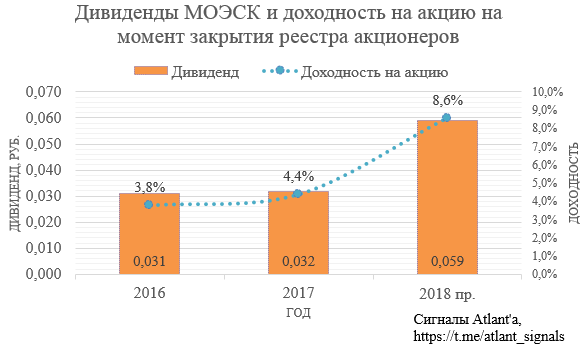

По итогам 2018 года прогнозный дивиденд равен составит 0,059 руб., показав неплохой рост.

Ленэнерго.

Наряду с МРСК Волги и МРСК ЦП, эта компания одна из лучших электросетевых компаний, радующая высокими дивидендами своих акционеров. Я уже писал подробный пост про эту компанию после годового отчета, где рассматривал возможность выполнения бизнес-плана, который в последствии обновили, уменьшив прибыль за 2019 год. Но я считаю новый бизнес-план консервативным и думаю, что компания его перевыполнит. С обзором можно ознакомиться тут.

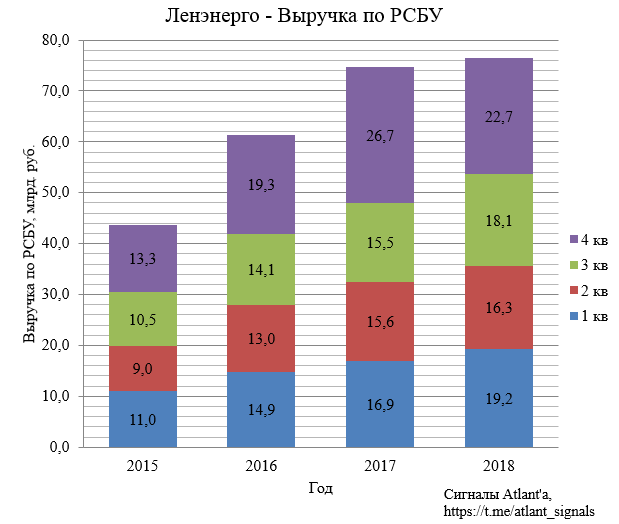

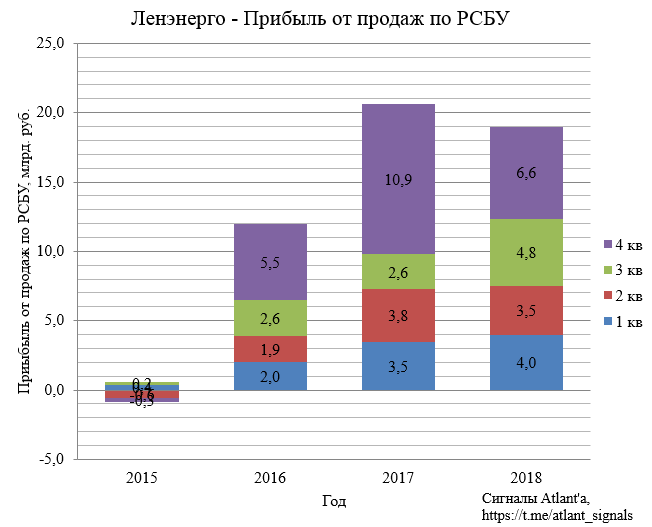

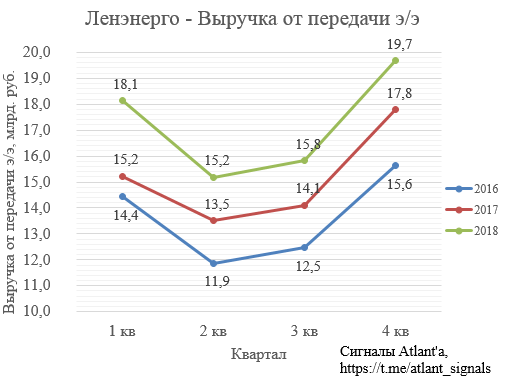

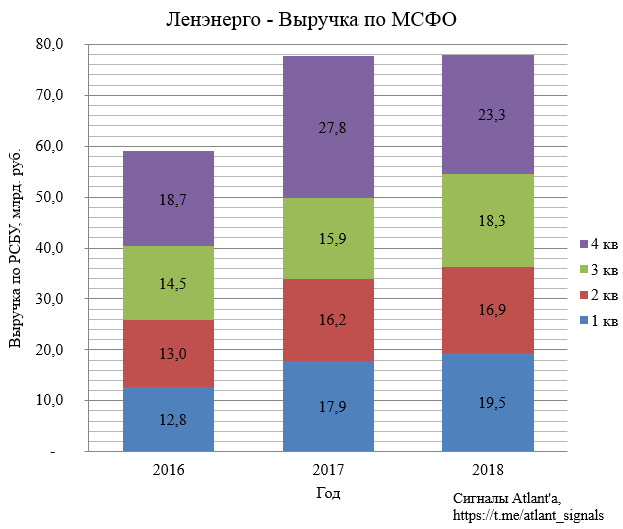

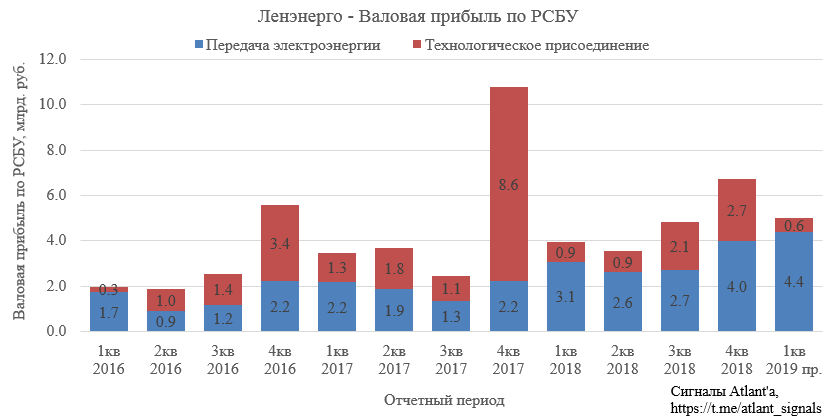

Выручка уверенно росла, за исключением 4-го квартала 2018 года, снижение в котором было вызвано высокой базой в 2017 году.

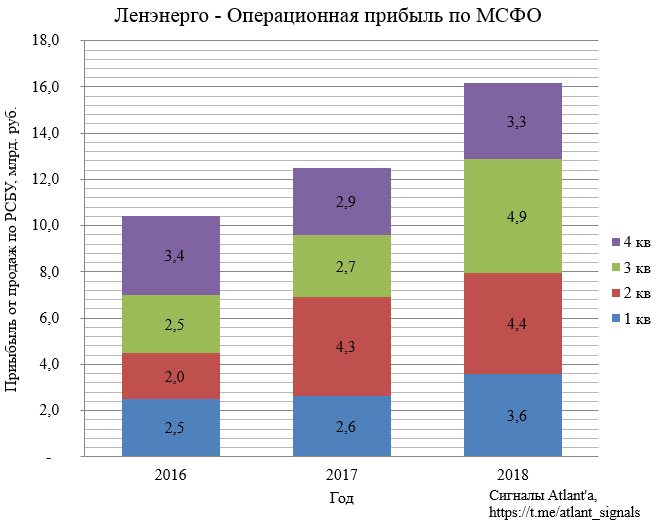

Прибыль от продаж по РСБУ также росла в течение всего года, кроме 4-го квартала. Причина снижения в 4-ом квартале такая же, как и у выручки.

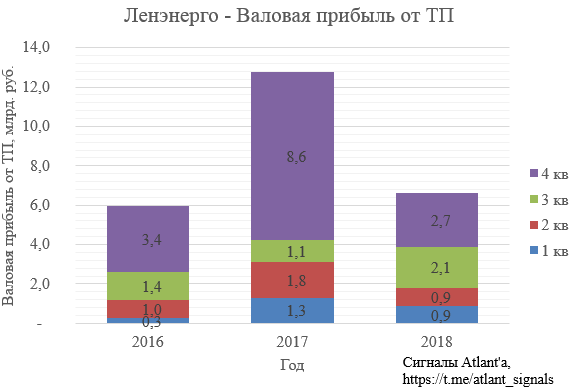

Высокая база в 4-ом квартале 2017 года была обусловлена рекордной разовой выручкой и валовой прибылью от технологического присоединения. В 2018 году данный показатель вернулся на среднегодовые значения. В 2019 году будет примерно такой же результат, как и за предыдущий год.

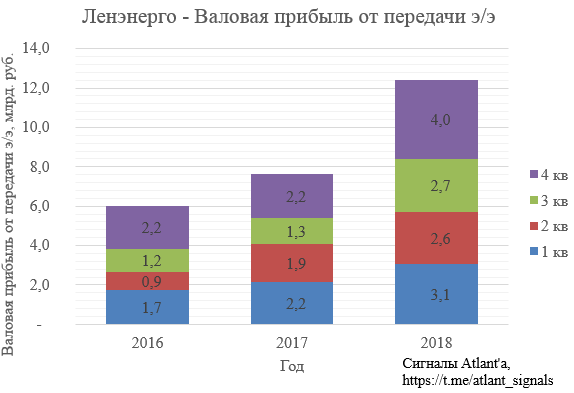

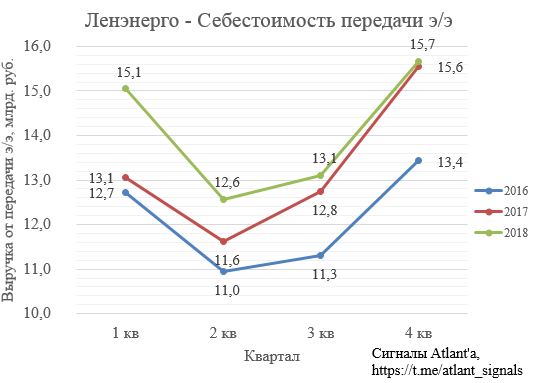

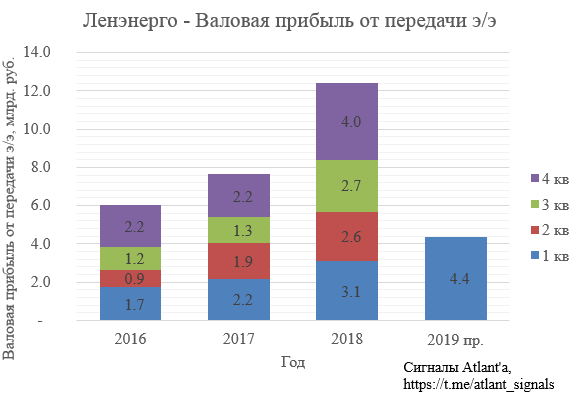

Валовая прибыль от передачи электроэнергии стабильно раст��т и продолжит рост в 2019 году.

Это вызвано с хорошим ростом тарифов, а следовательно и ростом выручки от данного вида деятельности.

Темпы роста себестоимости передачи электроэнергии гораздо скромнее, чем у выручки.

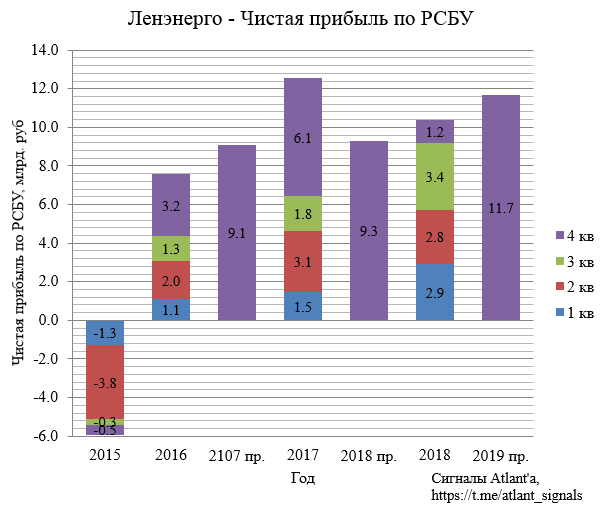

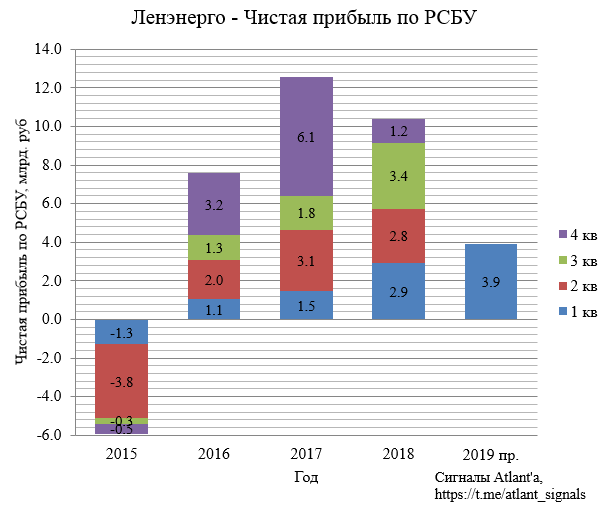

Однако при отличной прибыли от продаж чистая прибыль за 4-ый квартал 2018 года оказалось скромной. Виной тому отрицательное сальдо прочих доходов и расходов, вызванных резервами по сомнительным долгам и судебным спорам. В бизнес-плане на 2019 год компания заложила чистую прибыль в размере 11,7 млрд. рублей. В предыдущие годы компания успешно перевыполняла свой бизнес-план.

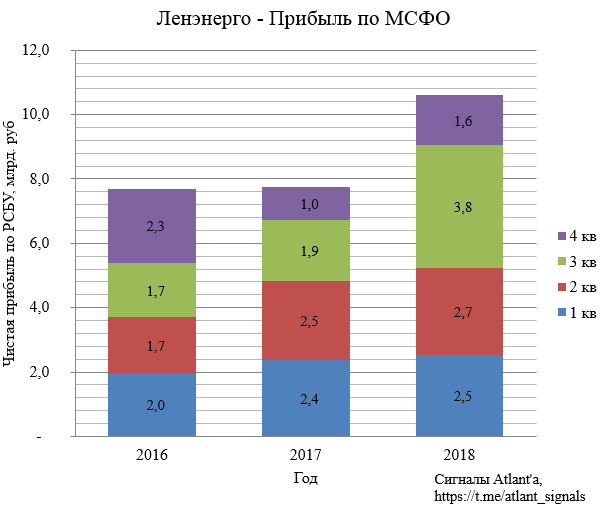

Финансовые показатели по МСФО в 2018 году схожи по динамике с результатами по РСБУ.

Выручка по МСФО.

Операционная прибыль по МСФО.

Прибыль по МСФО.

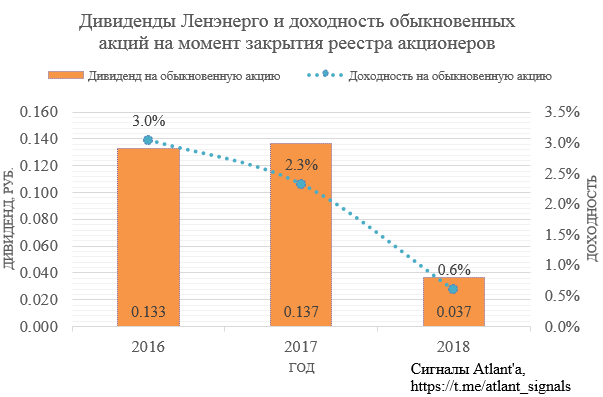

По итогам 2018 года прогнозный дивиденд на обыкновенную акцию составит 0,037 руб., доходность на акцию 0,6%.

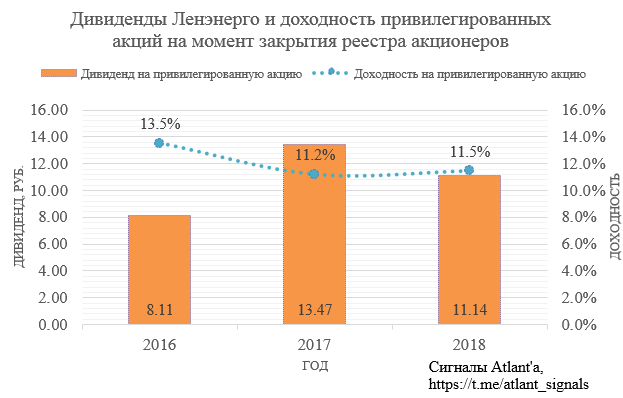

Дивиденд на привилегированную акцию составить 11,14 руб., доходность на акцию 11,5%.

Доходность приблизительно равна прошлогодней, но за 2018 го ожидалось снижение чистой прибыли по отношению к предыдущему, а за 2019 год наоборот будет рост. Акции скорее всего начнут рост уже после отчета за 1-ый квартал 2019 года. По моим расчетам он должен быть отличный.

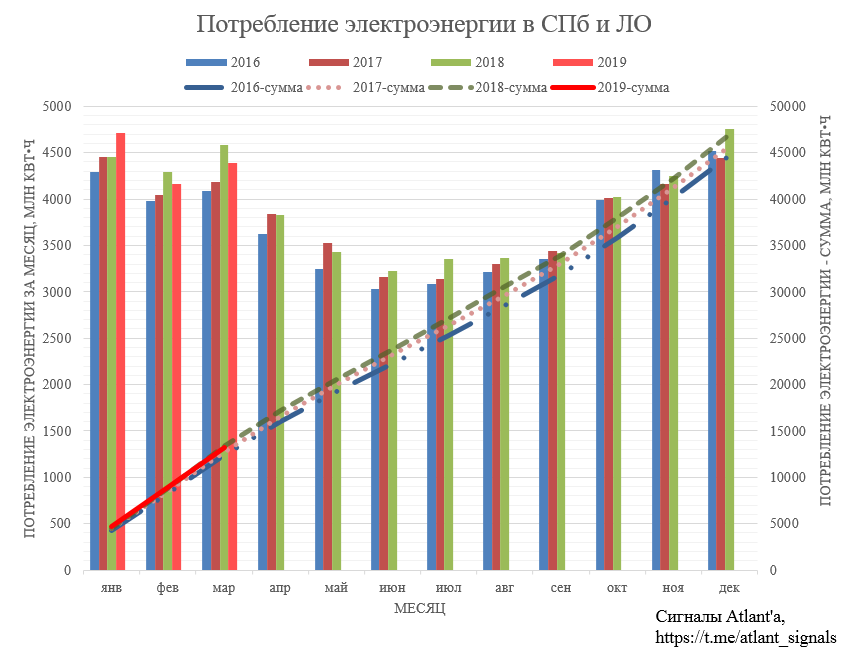

Рассмотрим операционные показатели компании в 1-ом квартале 2019 года.

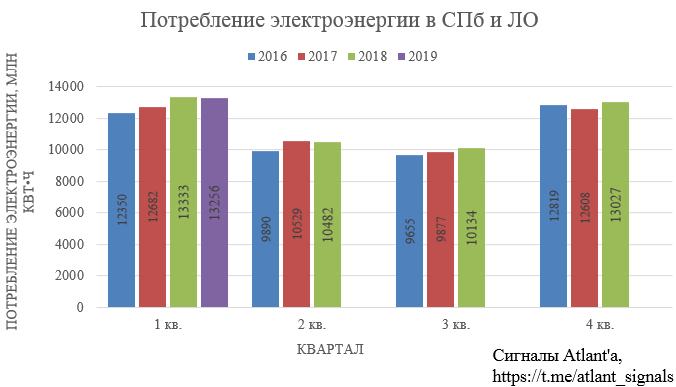

Энергопотребление в Санкт-Петербурге и Ленинградской области показало хороший рост в январе, но благодаря теплой погоде в феврале и марте в эти месяцы наблюдалось снижение.

По итогам 1-го квартала 2019 года потребление электроэнергии снизилось на 0,6% к прошлому году.

Скорее всего в Ленэнерго будет примерно такой же результат по отпуску электроэнергии. Тогда с учетом удельной выручки и себестоимости с передачи 1 МЛН КВТ*Ч получим 4,4 млрд. валовой прибыли от передачи электроэнергии.

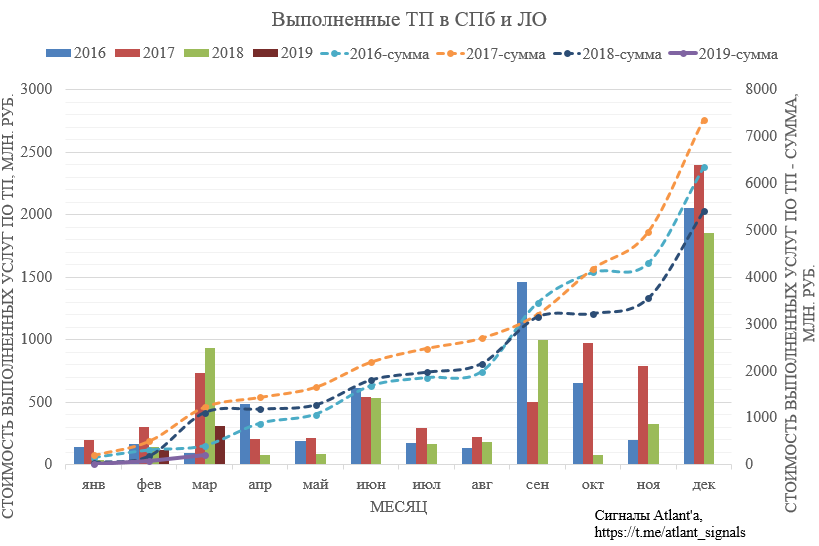

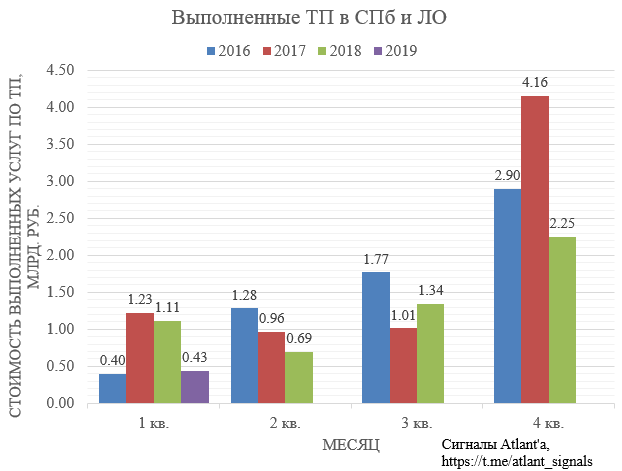

Объем технологического присоединения в течение 1-го квартала был ниже, чем годом ранее. При этом нужно помнить, что объем за март еще увеличится после публикации данных за май. Так происходит с каждым месяцом.

По итогам 1-го квартала сумма выполненных услуг по ТП составила 0,43 млрд. рублей, годом ранее было 1,11 млрд.

По факту сумму увеличится до 0,6 - 0,7 млрд. рублей, тогда валовая прибыль от технологического присоединения в 1-м квартале 2019 года составит приблизительно 0,6 млрд. рублей.

Суммарная валовая прибыль от двух видов деятельности составит 5 млрд. рублей против 4 млрд. рублей годом ранее.

В таком случае при отсутствии неприятных сюрпризов в прочих расходах чистая прибыль по РСБУ за 1-ый квартал 2019 года увеличится на 1 млрд. рублей и составит 3,9 млрд.

В заключительной части подытожим все предыдущие обзоры.

Всем удачи и успехов!

Комментарии

Темы