12.09.2019

Экспорт природного газа из России в июле 2019 года

На основании данных федеральной таможенной службы проследим за экспортом природного газа в июле. Интерфакс позиционирует эти данные, как доход Газпрома от экспорта, но это не совсем так.

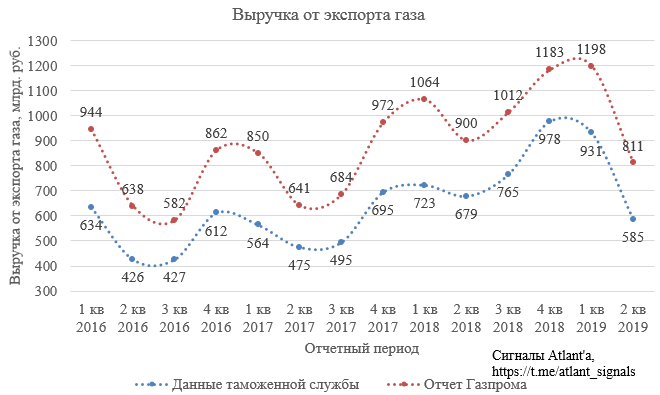

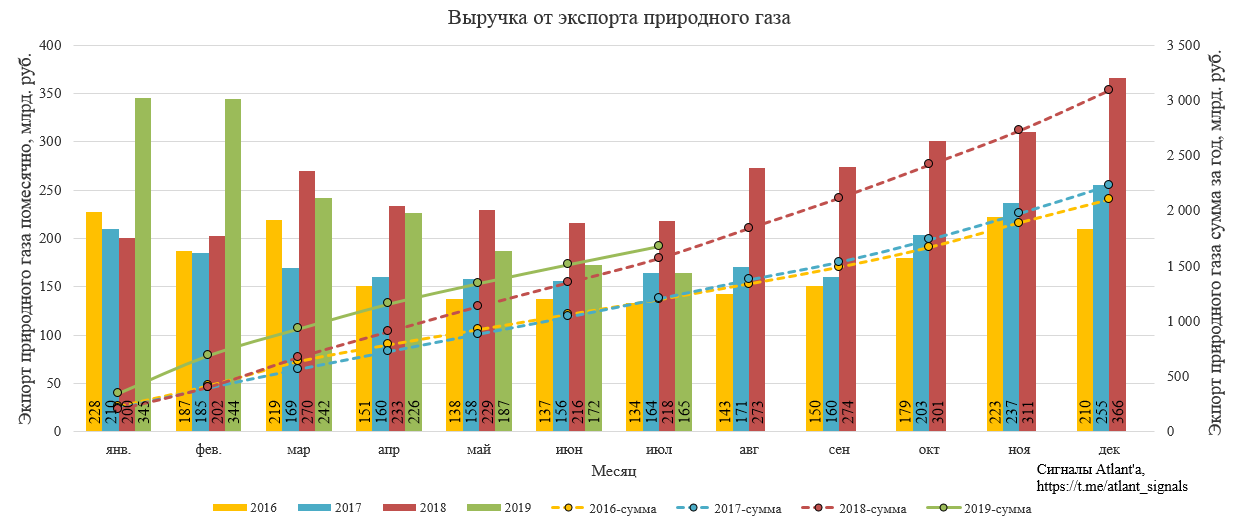

Для наглядности сравним данные по выручке от экспорта природного газа в отчетах Газпрома (включая экспорт в страны бывшего Советского Союза) с данным из отчетов таможенной службы.

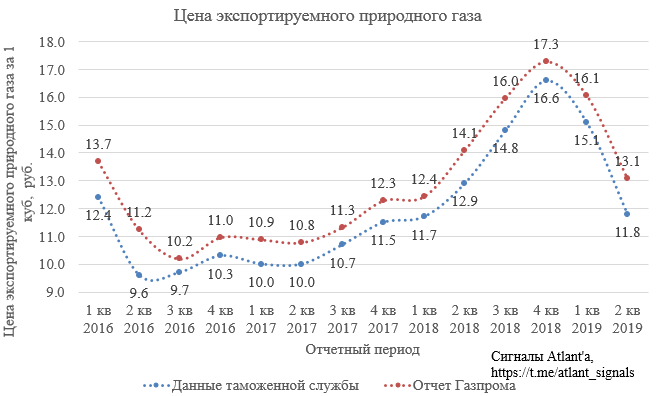

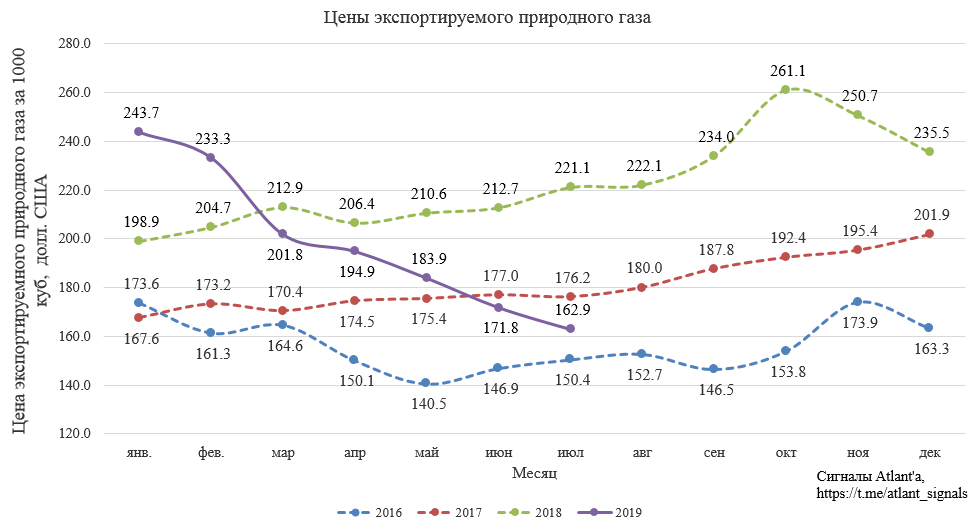

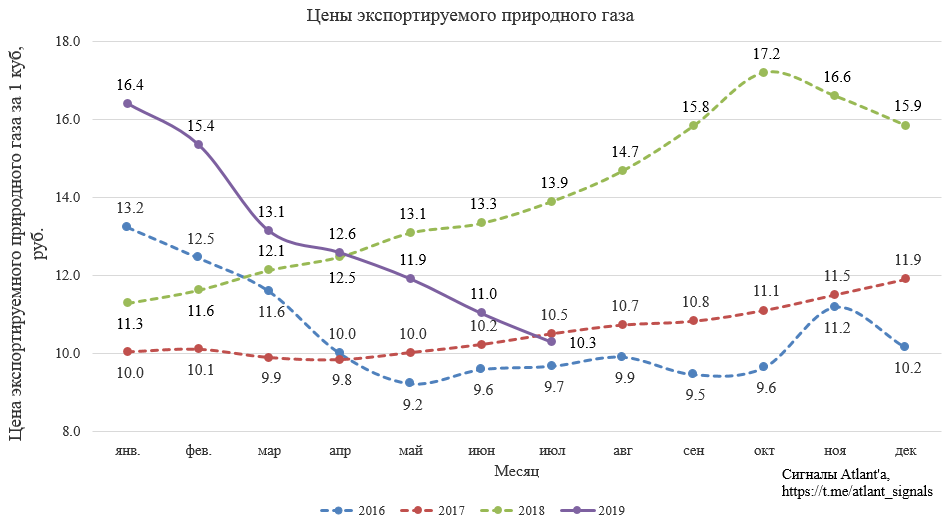

Аналогичным образом сравним экспортные цены.

Как можно заметить, не смотря на то, что данные не совпадают, корреляция очевидна. Следовательно, информация из отчетом таможенной службы можно использовать для понимания текущей ситуации с экспортом природного газа Газпромом.

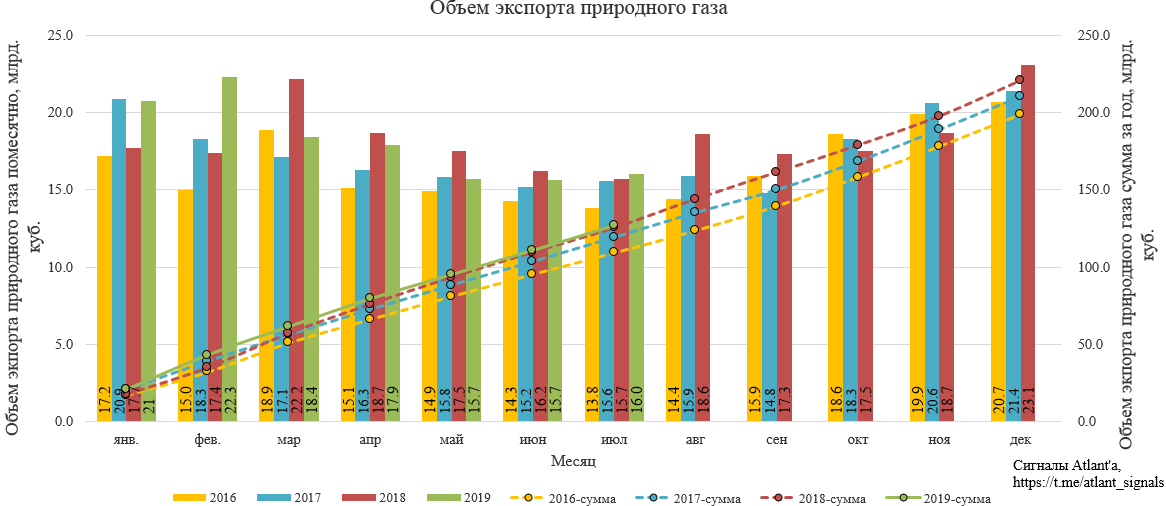

Объем экспорта природного газа в июле вырос на 2% к прошлому году, за 7 месяцев экспорт снизился на 2%.

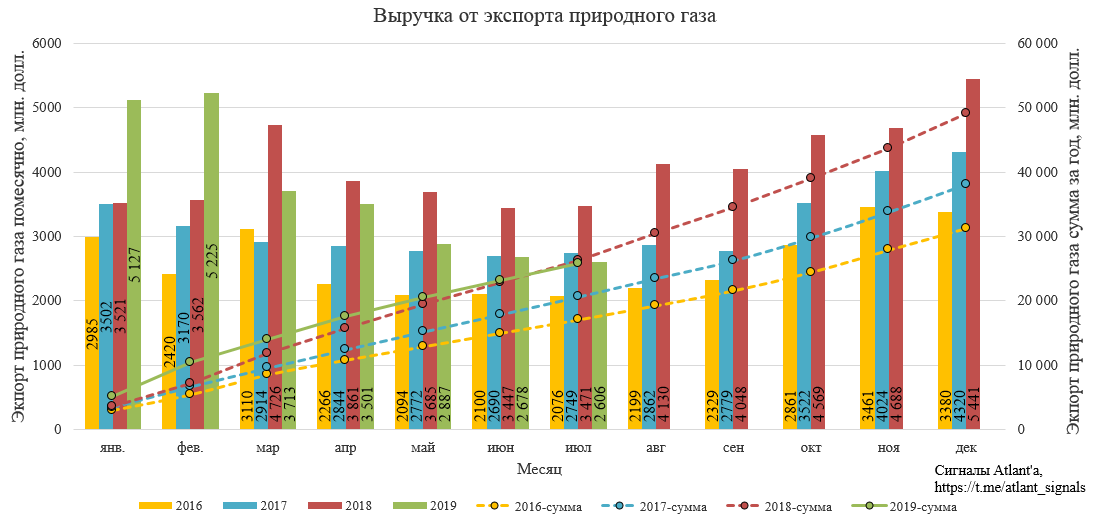

При этом долларовая выручка в июле снизилась на 25% к прошлому году, за 7 месяцев данный показатель снизился на 5%.

Исходя из этих данных можем рассчитать цены на газ в долларах, снижение к июлю прошлого года составляет 26%.

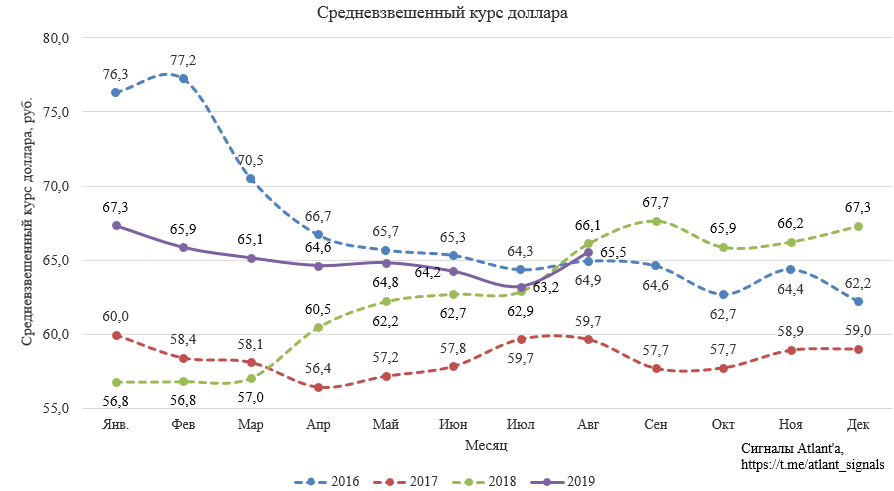

Если в 1-ом полугодии часть падения цен в долларах компенсировал курс рубля, то во 2-ом полугодии пока такого счастья не предвидится.

Следовательно, в рублях снижение составляет приблизительно те же 26%.

Рублевая выручка в июле снизилась на 25% относительно прошлого года, за 7 месяцев данный показатель все еще выше прошлого года, увеличившись на 4%. Однако, если экспортные цены не развернутся, то данное преимущество может растаять за пару месяцев.

Скорее всего в августе цены будут близки к июлю, но в сентябре фьючерс на природный газ пошел в рост, возможно, экспортные цены тоже развернутся.

В итоге с учетом того, что в 3-ем квартале 2018 года цены на газ продолжали расти, то 3-ий квартал 2019 года окажется слабее на уровне операционной прибыли, частично это компенсирует прибыль от продажи собственных акций. Однако внимание от слабого отчета может отвлечь новая дивидендная политика, которая будет представлена 28 ноября, то есть либо в день отчета, либо днем ранее. Так как менеджмент Газпрома уже не раз заявлял, что компания планирует перейти со временем на направление на дивиденды 50% прибыли от МСФО, то дивидендная политика скорее всего будет воспринята как позитив.

Тяжело сейчас определить: стоит ли покупать акции по текущим ценам? Если принять, что цены на газ восстановятся к 4-ому кварталу, то определенно стоит. Если цены на газ снова пойдут вниз, то даже новая дивидендная политика может не помочь, так как выручка к прошлому году сильно просядет.

Пока остаюсь вне позиции и наблюдаю за ценами на газ.

Всем удачи и успехов.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Комментарии

Темы