howtotrade

24.05.2019

Об ИТА и проскальзывании(ответ Николаю Солабуто)

Вчера Николай в своем видео Автоследование Comon. Обзор перспективных стратегий, комментируя стратегии Ликвидный фьючерсы опт и Трендо-Флэтовая умеренная и LR(Low Risk) обратил внимание на ИТА стратегий (от 2 до 10) с комментарием, что у этих стратегий "счет (автоследователя- прим. мое) будет уходить вниз, даже если мастер-счет будет расти".

Я оставил под видео свой комментарий, что это не верно:

"ИТА - "лукавый" показатель. Допустим мы входим в позицию частями по 1/10 портфеля. ИТА на комоне составит 10, а на самом деле мы совершили 1 сделку на 100% портфеля. И проскальзывание в обоих случаях будет примерно одинаковым и во втором случае 1 сделка на 100% может быть даже больше за счет бОльшего объема, уходящего в рынок. Что касается Ликвидных фьючерсов опт, то там проскальзывание+комиссия комона достаточно стабильно и равно примерно 14% годовых (из которых 6% - комиссия комона). И причина стабильности и невозрастания по времени как раз в том, что большое ИТА получается за счет большого числа сделок на небольшие доли портфеля. Поэтому для пользователя сервиса при размышлении над выбором этой стратегии надо эту величину мысленно вычесть из результатов."

Подтвердим сказанное на цифрах. Для примера возьмем стратегию Россия сбалансированная min. Ее ИТА на сегодня 23.05.2019 составляет 1.73 и выделен оранжевым. Так как он может меняться, разместим принтскрин

Почему он такой высокий? Потому что в данной стратегии на данный момент на 55% три активных стратегии на фьючерсах с ИТА от 5 до 10, представляющих собой урезанный вариант Ликвидных фьючерсов опт (в последнем портфеле к этим трем добавлены еще две), а на 45% три стратегии в описании заявленные как "купил и держи" на российских акциях: две с умеренным риском и одна с агрессивным.

Примечание. Доли 55% на 45% в этой стратегии не статичны, а могут меняться в зависимости от моего видения ситуации на рынке. А вот число стратегий увеличиваться не будет с целью сохранения минимальной суммы в 600 тыс. руб.

Согласно логике Николая счет автоследователя должен падать точно также как растет исходный. А что в реальности?

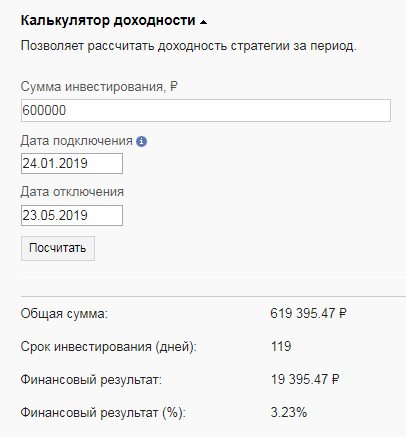

Вот счет первого подключившегося клиента (24.01.2019), не совершавшего никаких самостоятельных действий и имеющего сумму на счете больше минимальной

Результат +0,4%. Запомним его.

А вот график стратегии за тот же период

Результат стратегии +3,23%

Итак, мы получили разницу в 2,83% не в пользу клиента. НО! На мастер-счете нет комиссии сервиса, составляющего для данной стратегии 6% годовых или примерно 2% за 4 рассматриваемых месяца подключения. Таким образом, проскальзывание чисто по операциям составило 0,83% или 3,32% годовых при ИТА 1.73, а на 55% счета оно еще выше. И как, мы видим из приведенных рисунков, в целом динамика счета автоследователя повторяет мастер-счет. Ни о каком падении даже при росте мастер-счета нет ни малейшего намека. Много или мало 3.3% годовых? Это вопрос в какой-то мере субъективный. Мне, как человеку, имеющему более чем 20-ти летний опыт управления счетами клиентов на индивидуальном доверительном управлении, эта цифра кажется прекрасной. Понятно, что ее можно уменьшить, если объединить все счета клиентов в один, но наши регулирующие акты таковы, что "без геммороя" это можно сделать только посредством ПИФа, т. е. перейти от индивидуального обслуживания к коллективному. Но это уже другая история...

Почему такая цифра? А потому что в фьючерсную часть портфеля отобраны стратегии, которые входят в позиции постепенно на небольшие доли портфеля (см. мой комментарий к видео выше), а средняя прибыльная сделка в этих стратегиях от 1% и больше. Ведь именно второй показатель является ключевым при проскальзывании, а не формальный ИТА.

Вот поэтому вместо ИТА поддержкой сервиса разработан более корректный показатель точности следования, основанный на повторяемости динамик счета автора стратегий и автоследователей с суммой больше минимальной, не совершающих самостоятельных действий

https://www.comon.ru/info/codex/?id=65

Собственно на него и следует ориентироваться клиентам при принятии решения о подключении. Он "не определен" для понравившейся Вам стратегии с числом подписчиков больше 20? Обратитесь в поддержку сервиса и Вам пойдут на встречу. Мы открыты для сотрудничества в данном вопросе. Сложнее со стратегиями, где подписчиков меньше 20. Тут расчет показателя может иметь слишком большую ошибку при расчете по вышеуказанной методике из-за того, что клиентов с суммой больше минимальной, не совершающих самостоятельных действий, может оказаться меньше, чем пальцев одной руки. И без "влезания внутрь" такой стратегии ответить на вопрос точности следования не получится. А последнее - это уже ноу-хау автора.

Комментарии

- Ответить

Ответить

- Ответить

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ

protectioncapital

25.05.2019