20.05.2021

Алроса. Обзор финансовых показателей 1-го квартала 2021 года

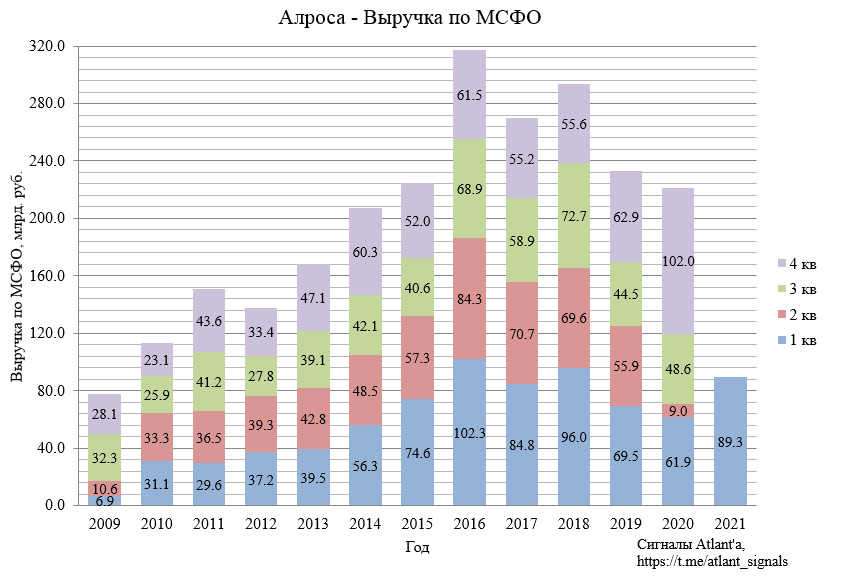

Алроса опубликовала финансовые результаты по МСФО за 1-й квартал 2021 года. Продажи компании за 1-й квартал были уже известны, поэтому справедливо было ждать хороший отчет. Выручка в 1-м квартале выросла на 44% относительно прошлого года и снизилась на 12% относительно предыдущего квартала.

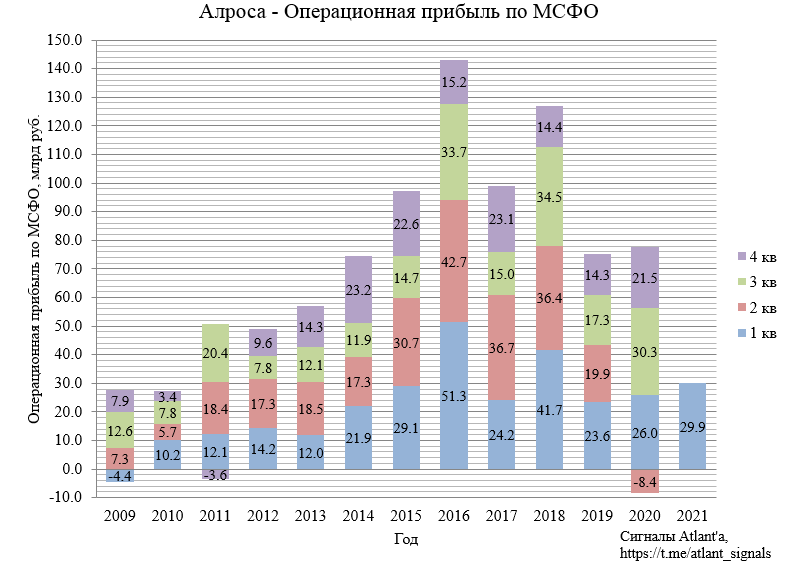

При этом операционная прибыль в 1-м квартале выросла на 15% относительно прошлого года, и на 39% относительно предыдущего квартала.

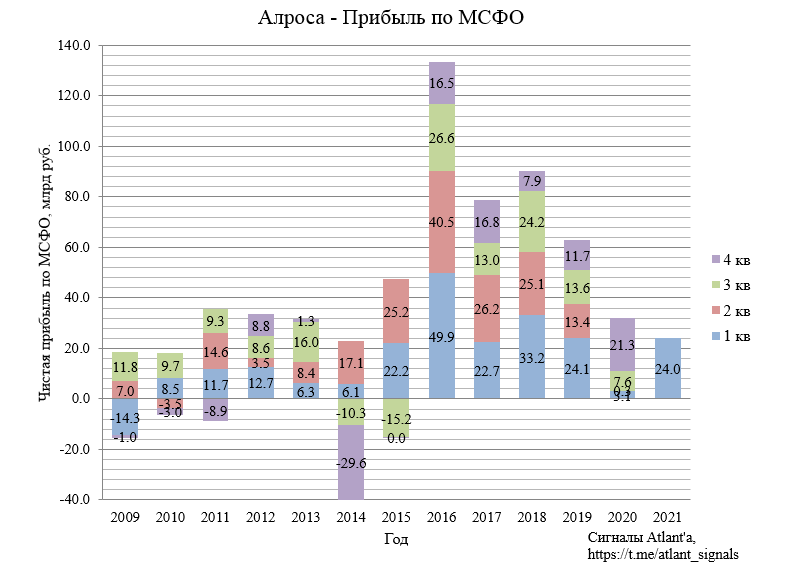

Прибыль в 1-м квартале выросла на 685% относительно прошлого года, и на 13% относительно предыдущего квартала.

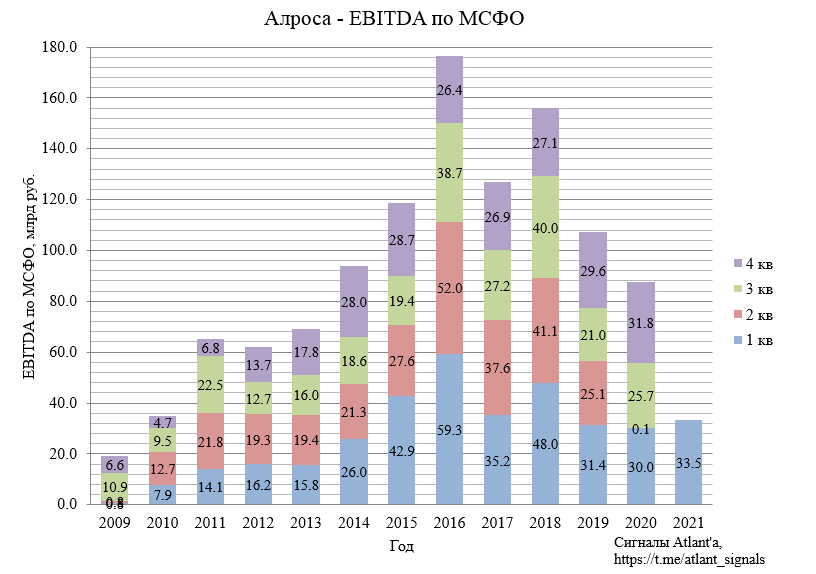

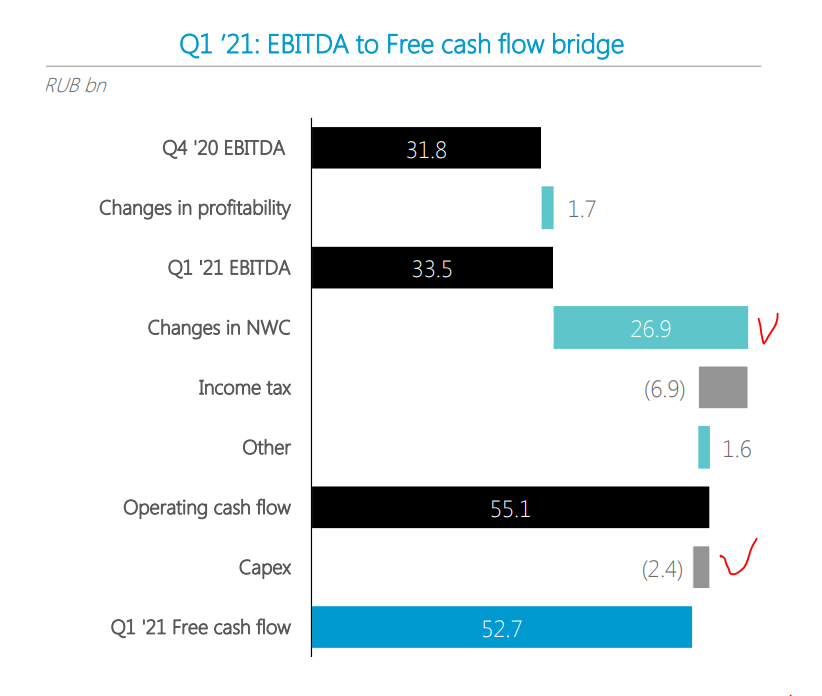

Показатель EBITDA в 1-м квартале вырос на 12% относительно прошлого года, и на 5% относительно предыдущего квартала.

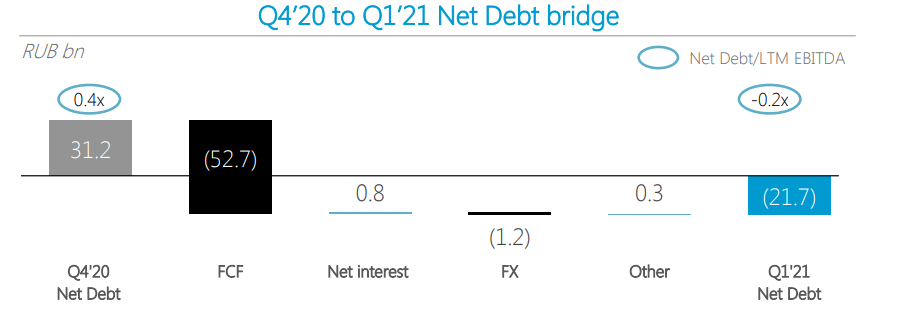

Чистый долг компании перешел в чистую денежную позицию в размере 21,7 млрд руб.

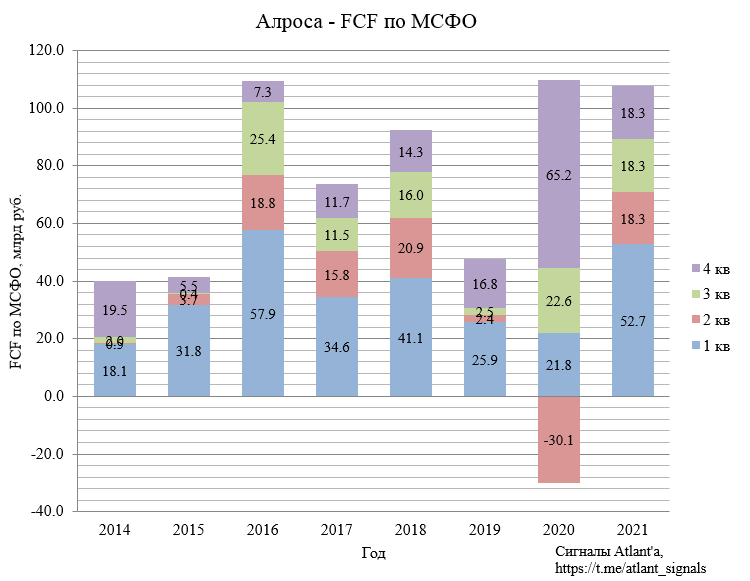

Свободный денежный поток второй квартал кряду остается высоким, составив 52,7 млрд руб. Показатель вырос на 141% относительно прошлого года, но снизился на 19% относительно предыдущего квартала.

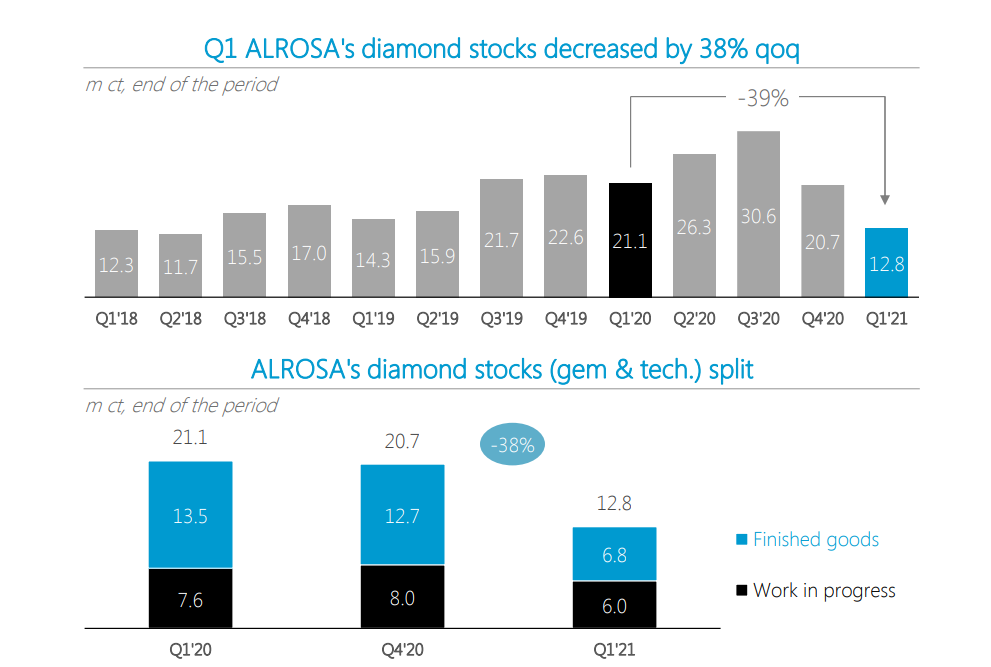

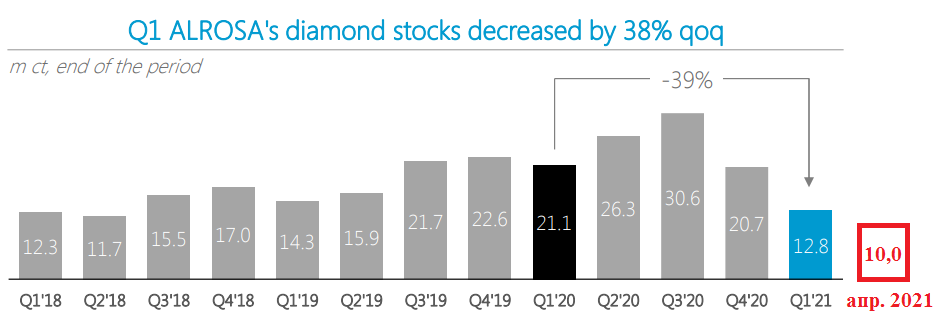

Рост FCF к прошлому году вызван сокращением запасов готовой продукции. За 1-й квартал запасы снизились с 20,7 млн кар до 12, 8 млн.

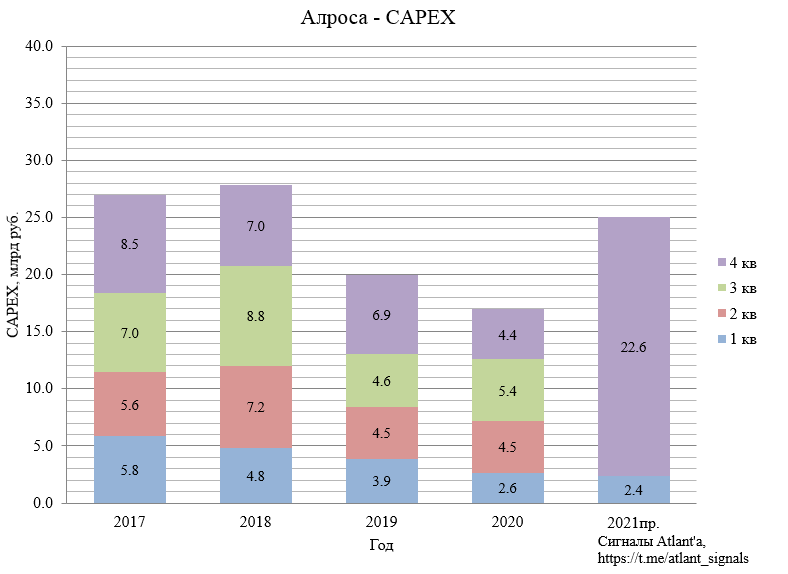

Снижение запасов принесло дополнительно 26,9 млрд руб. Также положительное влияние оказали небольшие капитальные затраты в размере 2,4 млрд руб.

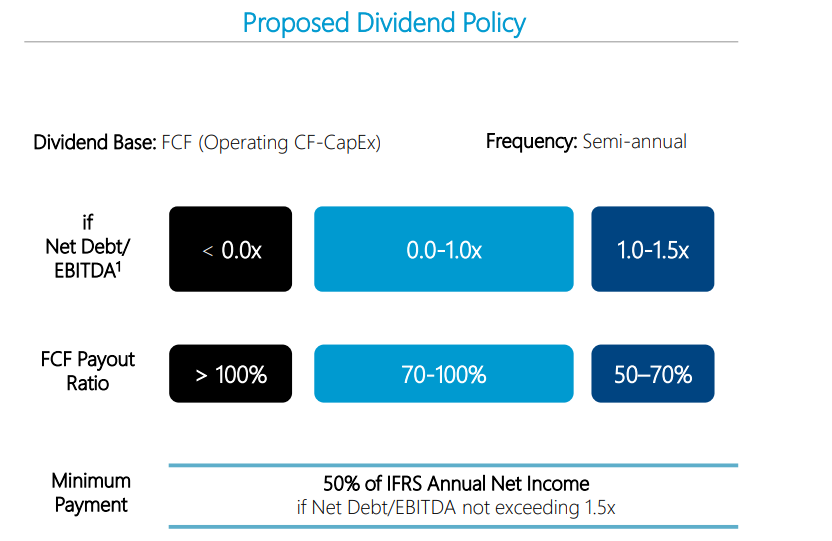

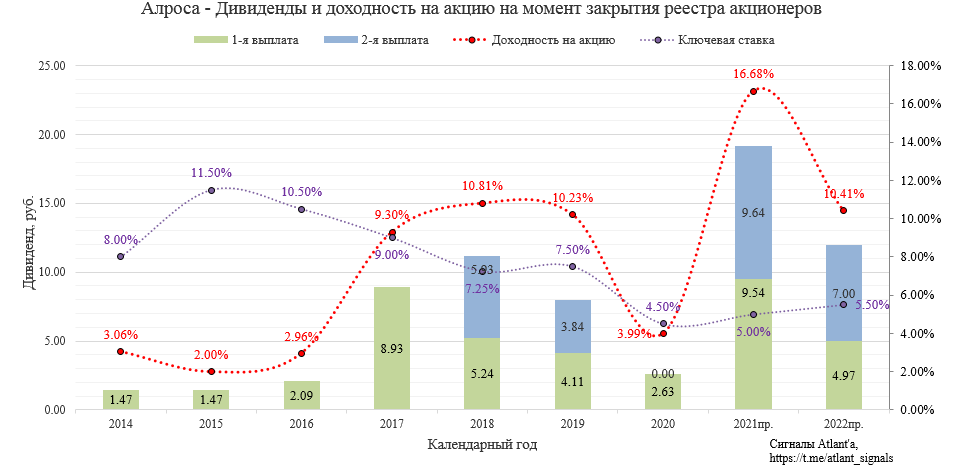

Дивидендная политика подразумевает выплату дивидендов в объеме более 100% от свободного денежного потока при отрицательном чистом долге. Так как выплата дивидендов за 2020 год приходится на 3-й квартал, то по итогам 1-го полугодия 2021 года чистый долг так и останется отрицательным. То есть при выплате 100% от FCF по итогам 1-го квартала компания заработала для акционеров дивиденд в размере 7,16 руб.

Очень хорошее начало года, но необходимо понимать, что будет дальше. Компания настроена позитивно:

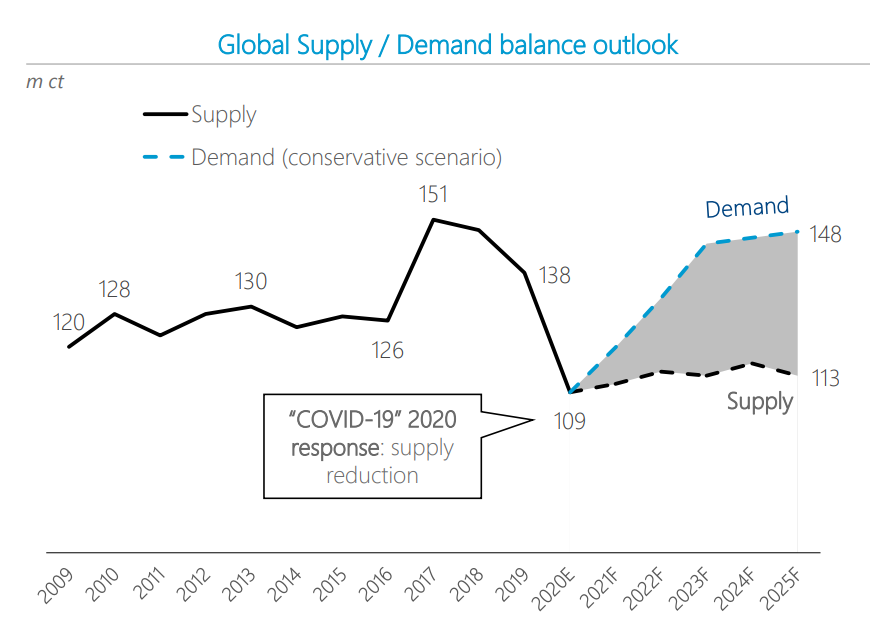

Наш взгляд на рынок конечного потребления остается оптимистичным, мы видим более быстрое, чем мы ранее предполагали, восстановление рынка, в то же время предложение алмазов ожидаемо сохраняется на уровнях 20% ниже допандемийных значений при низкой вероятности восстановления производства в среднесрочной перспективе.

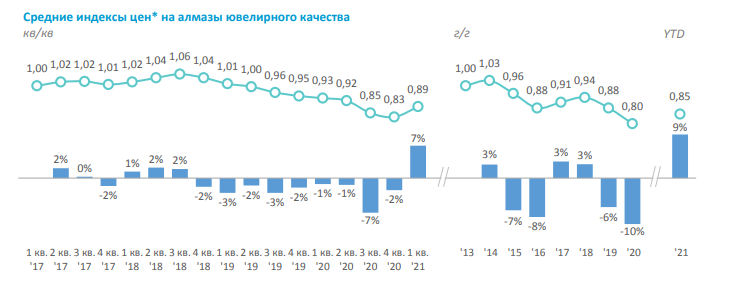

Цены при этом почти восстановились на доковидный уровень.

Индекс цен на алмазы также показывает, что в отрасли все хорошо и спрос толкает цены вверх. Данный график отлично коррелирует с состоянием дел на рынке алмазов.

Итак, менеджмент и индексы показывают, что на текущий момент в отрасли все хорошо. Сделаем прогноз по оставшейся части года, основываясь на данных, которая представила компания.

Алроса планирует CAPEX в размере 25 млрд руб. по итогам года, то есть в оставшиеся кварталы будет потрачено в среднем по 7,5 млрд руб. По итогам прошлых лет видно, что со 2-го по 4-й квартал капитальные затраты приблизительно на одном уровне.

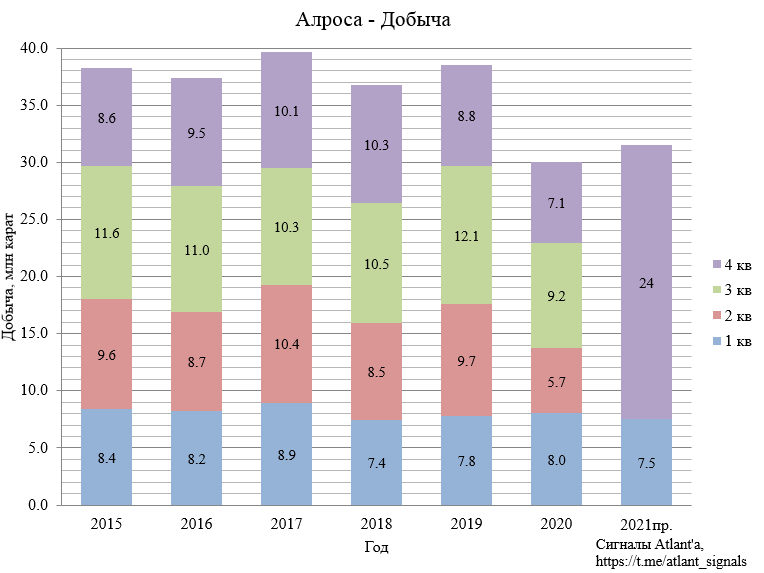

Добыча по итогам 2021 года составит 31,5 млн кар. При этом в 1-м квартале было добыто 7,5 млн, то есть в оставшиеся кварталы будет в среднем добыто по 8 млн карат - всего 24 млн. Как в добыче, можно заметить, что по итогам прошлых лет со 2-го по 4-й квартал было добыто алмазов приблизительно на одном уровне.

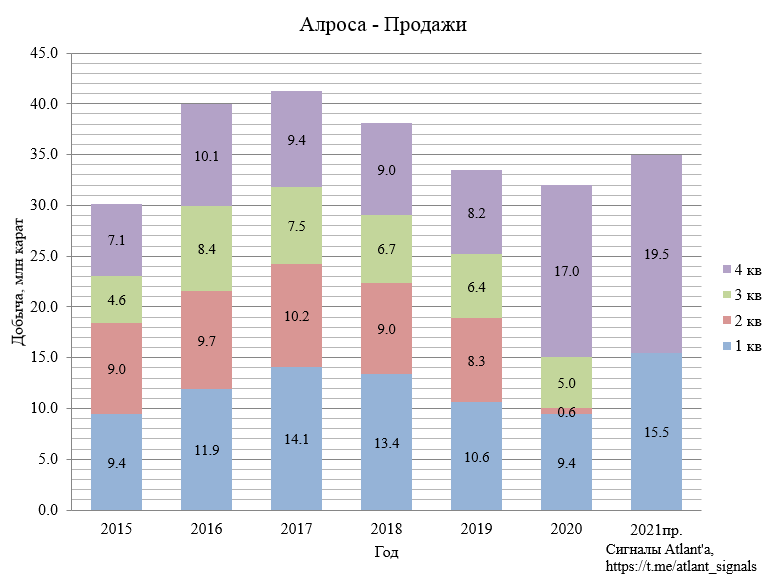

Теперь самое важное - продажи. Изначально компания планировала реализовать в 2021 году 35 млн кар, но сильное начало года привело к тому, что компания не стала ориентировать акционеров на конкретный объем продаж и ссылается на то, что он будет зависеть от реального рыночного спроса и наличия запасов алмазов.

Согласно статистике, со 2-го по 4-й квартал компания реализовывала стабильно больше 20 млн кар: 2015 г. - 20,7 млн кар; 2016 г. - 28,1 млн кар; 2017 г. - 27,2 млн кар; 2018 г. - 24,7 млн кар; 2019 г. - 22,8 млн кар; 2020 г. - 22,6 млн кар. 2020 год при этом не совсем релевантен из-за коронавируса.

Если верить комментариям менеджмента и ориентироваться на индекс алмазов, то спрос остается высоким во 2-м квартале. В условиях снижения предложения алмазов на 20% относительно 2019 года, то продажи Алросы в 3-м и 4-м квартале также должны оставаться хорошими. В таком случае реализация алмазов в оставшейся части года будет приблизительна равна добыче (24,7 млн кар - среднее значение продаж за 2015-2019 год для периода со 2-го по 4-й квартал), то есть влияния на оборотный капитал скорее всего не будет ни положительного, ни отрицательного.

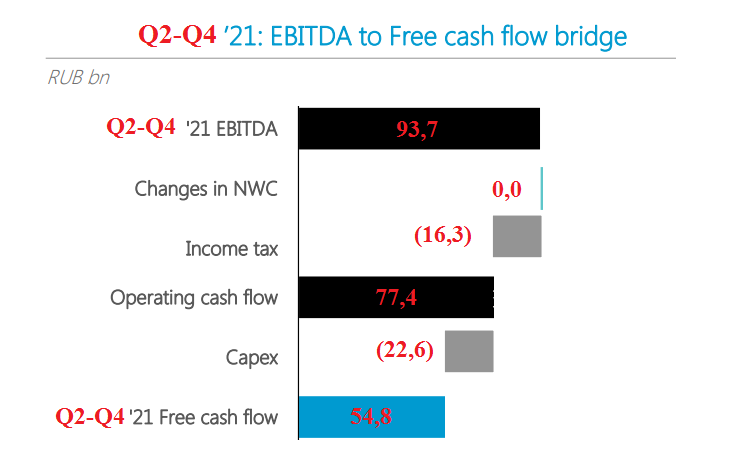

Построим приблизительную каскадную диаграмму для определения размера FCF за оставшиеся 3 квартала 2021 года.

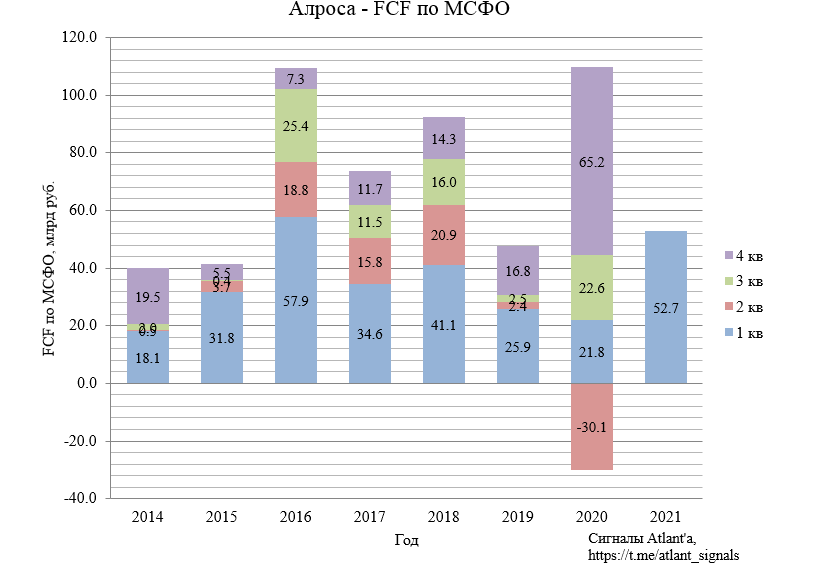

Примем EBITDA за 2-4 кв. как среднее значение для аналогичного периода в предыдущие годы. Согласно статистике EBITDA была равна: за 2015 год - 75,7 млрд руб.; 2016 год - 117,1 млрд руб.; 2017 год - 91,7 млрд руб.; 2018 год - 108,2 млрд руб.; 2019 год - 75,7 млрд руб.; за 2020 год - 57,6 млрд руб. 2020 год при этом не совсем релевантен из-за коронавируса.

За 2015-2019 среднее значение показателя EBITDA за 2-4 кварталы составило 93,7 млрд руб. Тогда прогноз по свободному денежному потоку на оставшиеся 3 квартала составит 54,8 млрд руб, при этом величину налоговых отчислений брал как среднее значение за предыдущие годы для аналогичного периода.

Предположим, что 54,8 млрд руб. будут равномерно распределены со 2-го по 4-й квартал.

Менеджмент заявил, что запасы алмазов по итогам апреля снизились еще на 2,8 млн кар, то есть имеются предпосылки, что во 2-м квартале влияние оборотного капитала будет снова положительным.

СТОК АЛРОСА НА КОНЕЦ АПРЕЛЯ СНИЗИЛСЯ ДО МИНИМАЛЬНО ВОЗМОЖНЫХ 10 МЛН КАРАТ, БОЛЬШЕ СОКРАЩАТЬ НЕКУДА - CFO

Но мы консервативно подходим к расчету и этот нюанс опускаем.

Исходя из моего прогноза, дивиденд за 1-е пг составит 9,64 руб. То есть внутри календарного 2021 г. акционерам выплатят в июле 9,54 руб. и ещё 9,64 руб. осенью. За 2-е полугодие 2021 г. дивиденды составят 4,97 руб. с выплатой летом 2022 г. В дальнейшем (с 2022 г.) жду, что компания будет выплачивать акционерам 12 руб. (7+5).

1-я выплата на графике - это дивиденд за 2-е пг предыдущего года, 2-я выплата на графике - это дивиденд за 1-е пг текущего года.

С учетом того, что в течение 2021 года будет выплачено более 19 руб. в виде дивидендов, акции должны стоить дороже текущих. Жду рост в район 135-150 руб. При этом, чем ниже будет акция к моменту дивидендной отсечки, тем быстрее будет закрыт дивидендный гэп, так как следующие дивиденды также будут высокими.

Всем удачи и успехов!

Комментарии

Темы