26.05.2021

Американский рынок не закладывает сценарий ужесточения денежной политики

Тема инфляции не сходит с заголовков в биржевых СМИ в последнее время, но по факту американские индексы акций не прайсят сценарий ужесточения монетарной политики из-за роста цен, как и рынок золота. Большинство инвесторов по всей видимости склоняются к видению, что цены будут расти какое-то время, но Федрезерв будет сохранят статус-кво.

За ростом цен, как потребительских и производственных, стоит ряд драйверов:

- На фоне выхода экономик из локдаунов, ограничений и рецессии производство не успевает за спросом, и предприятия конкурируют по ценам закупок на фоне дефицита товаров.

- Значительная часть инфляции в США импортируется.

- Энергопереход и цифровизация создают спрос на металлы.

- Цены на сырьевых рынках впитали увеличение денежной массы.

На наш взгляд, ряд этих факторов имеет временное значение, и их влияние будет ослабевать. Когда производственные и логистические цепочки вернутся в нормальное русло ценовое давление должно спасть. В более долгосрочном плане добывающие компании, получив стимул в виде высоких цен, нарастят производство сырья, и рынки будут искать новое равновесное значение. Повлияет также то, что коммерческие предприятия не станут реализовывать инвестиционные проекты по «озеленению» бизнеса при любой стоимости сырья. Для менеджмента и акционеров это всегда вопрос рентабельности и окупаемости инвестиций, и в какой-то момент они могут пересмотреть свои инвест программы.

Есть также положительный момент в этой истории. Поскольку часть импортной инфляции обусловлена импортными пошлинами, в том числе введенными во время торговой войны с Китаем, то регуляторы могут пересмотреть свое отношение к партнерским отношениям с Китаем и скорректировать торговую политику.

Федрезерв при определении политики держит в фокусе, главным образом, 2 вещи – это инфляция и рынок труда. Последний, в частности, проявляет нестабильную динамику восстановления, и апрельские данные по занятости в несельскохозяйственных секторах оказались провалом. Мы полагаем, что ФРС при принятии решения не станет основываться на отдельных статистических отчетах по инфляции, а будет отслеживать какое-то время экономическую ситуацию.

Представитель ФРС Джеймс Буллард, в частности, недавно предположил, что «придет время, когда мы сможет обсудить изменение параметров ДКП, но я не думаю, что мы должны это делать в условиях пандемии». Его коллега, Ричард Кларида, на вопрос «Сейчас время сокращать стимулы?» ответил «Еще нет».

Мы, конечно, не исключаем коррекции от исторических максимумов, если статистика на этой неделе покажет усиление инфляционных трендов (28 мая ожидаются данные по индексу личных потребительских расходов - инфляционного индикатора, который ФРС держит в фокусе). Но наши ожидания по американскому рынку на 21 год остаются умеренно позитивными. Мы считаем возможным достижение индексом S&P500 отметки 4500 до конца года. При этом свежий консенсус Reutersотражает прогноз только 4300 пунктов.

Невысокие ожидания аналитиков всегда оставляют пространство для роста. Резервы для роста- улучшение торговых отношений США и Китаем, восстановление потреб сектора, оживление международного туризма, а также восстановление логистических цепочек ,которое снимет ценовое давление на себестоимость товаров. Постепенно это запустит переоценку прибыли за 2К 2021. По данным Reuters, по итогам сезона отчетностей за 1К (уже отчитались 96% компаний S&P 500) 87% эмитентов побили прогнозы Уолл-Стрит.

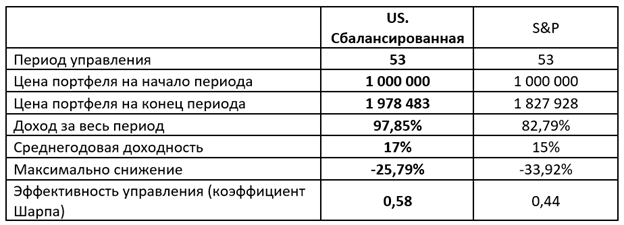

В стратегии US. Сбалансированная мы делаем ставку на перспективные отрасли, точечно выбирая недооцененные бумаги. Стратегия остается высокодоходной с возвратом на инвестиции около 150% в рублях с момента запуска.

При этом портфель опережает индекс S&P500, как по абсолютным показателям долларовой доходности, так и скорректированным на риск, при меньших рисках:

Долларовые показатели доходности:

Комментарии

Темы

AssetAllocation Invest

27.05.2021