11.10.2021

Неоднозначный отчет по рынку труда США за сентябрь вряд ли остановит ФРС в решении о сокращении QE

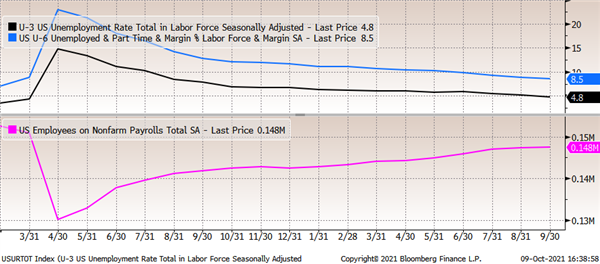

Отчет по рынку труда США за сентябрь удивил рынок по нескольким ключевым параметрам. Он оказался еще более слабым, чем августовский, по числу вновь созданных рабочих мест (194К против ожидаемых 500К), однако показатель за предыдущие 2 месяца был пересмотрен в сторону повышения. При этом уровень безработицы снизился сильнее прогнозов и достиг прогнозного значения ФРС на конец года (4,8%), однако это было отчасти обеспечено сокращением численности рабочей силы, что ухудшило один из важных показателей занятости - соотношение численности рабочей силы к экономически активному населению. Одновременно ускорился рост зарплат.

В целом можно сделать вывод, что восстановление занятости в США в августе-сентябре замедлилось преимущественно из-за сохраняющихся проблем с предложением рабочей силы, т.к. компаниям не удается нанимать персонал в необходимых количествах, что заставляет их повышать зарплаты, а это означает усиление инфляционных рисков. Надежды руководства ФРС на улучшение ситуации с сентября по мере открытия школ и отмены повышенных пособий по безработице пока не оправдались. Отчасти на снижении темпов прироста рабочих мест могла отразиться волна распространения дельта-штамма, которая сейчас в США пошла на спад.

Для рынков отчет был очень важен, поскольку он может быть определяющим для решения ФРС объявить о сокращении QE на ближайшем заседании 2-3 ноября - Дж. Пауэлл на предыдущем заседании сказал, что для него было бы достаточно просто "приемлемого" (“decent”), необязательно очень сильного, отчета за сентябрь, но теперь непонятно, будут ли эти данные оценены как таковые. В этой связи решение ФРС на ближайшем заседании 2-3 ноября становится менее определенным, возможны разногласия в руководстве. На наш взгляд, тем не менее, вероятность, что ФРС все же объявит о начале сокращения на этом заседании остается высокой. Реакция финансовых рынков оказалась смешанной – с одной стороны, курс доллара к евро и корзине основных мировых валют несколько снизился, но при этом фондовые индексы закрылись умеренным снижением, а доходности долгосрочных гособлигаций США повысились до максимальных значений с июня (доходность UST-10 превысила 1,61%), что отражает увеличение инфляционных ожиданий. Ожидания рынка по началу повышения ставки ФРС в 2022 г. несколько увеличились, в то же время рынок пока ждет более мягкую траекторию повышения ставки, чем медианный прогноз ФРС на последнем заседании.

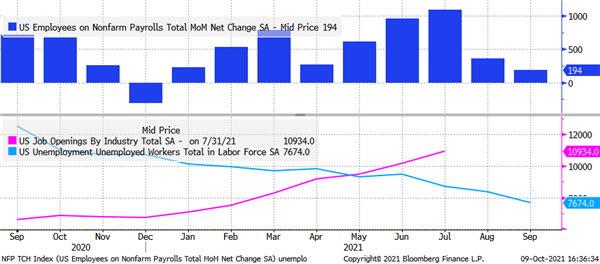

Число новых рабочих мест, созданных в сентябре, составило 194 тыс – минимум за год и значительно ниже консенсус-прогноза (500 тыс). При этом результаты за предыдущие 2 месяца пересмотрены в сторону повышения на 169 тыс. – так, в августе, по пересмотренным данным, было создано 366 тыс рабочих мест (прежняя оценка 235 тыс.). Слабый результат сентября отчасти связан с заметным сокращением рабочих мест в госсекторе (-123 тыс), в то время как число новых рабочих мест в частном секторе (317К) было на уровне августа (332К), но ниже ожидаемых 450К. В частном секторе число рабочих мест сократилось в образовании и здравоохранении, при этом второй месяц подряд ослабели темпы восстановления занятости в отрасли развлечений и гостиничного бизнеса Leisure and Hospitality, к которой относятся рестораны, туризм, тематические парки, развлечения – это может быть связано с ростом распространения дельта-штамма.

Уровень безработицы и число занятых в американской экономике

Уровень безработицы снизился до минимума с марта прошлого года (с 5,2% до 4,8%, ожидалось 5,1%). Таким образом, безработица уже сократилась до уровня, прогнозируемого ФРС на конец этого года, уровень неполной занятости снизился с 8,8% до 8,5%. Это можно было бы считать серьезным успехом, однако качественная картина несколько ухудшается тем, что технической причиной снижения уровня безработицы отчасти стало выбытие людей из состава рабочей силы (включающей как занятых, так и безработных, активно ищущих работу). В сентябре их число сократилось на 183К, из-за этого соотношение численности рабочей силы к экономически активному населению (participation rate) снизилось с 61,7% до 61,6% (консенсус-прогноз предполагал увеличение до 61,8%). В феврале прошлого года, до пандемии, оно составляло 63,3%, и Пауэлл не раз упоминал этот показатель в числе тех, которые ФРС отслеживает в порядке оценки степени восстановления рынка труда.

Число созданных рабочих мест; число открытых вакансий и численность безработных

Среди показателей силы рынка труда можно отметить рост средней продолжительности рабочей недели (с 34,7 до 34,8 часов) и ускорение роста средней почасовой оплаты труда с 0,4% МоМ до 0,6% МоМ (с 4,0% до 4,6% YoY). Напомним, число открытых вакансий (последние данные относятся к июлю) находится на рекордном уровне и заметно превышает число безработных. Это говорит о сильном спросе на рабочую силу со стороны работодателей при дефиците работников, что может способствовать ускорению роста оплаты труда и усиливать инфляционное давление в экономике. При инфляции, достигшей, по разным показателям, от 3,6% до 5,3%, для ФРС это серьезный аргумент для начала сокращения объема выкупа активов.

Руководители ФРС ждали сильного импульса восстановления занятости с сентября, на фоне дальнейшего прогресса в вакцинации, открытия школ и завершения выплат повышенных пособий по безработице ($300 в неделю) – что должно было увеличить предложение на рынке труда. Отчет показывает, что пока этого не произошло. В то же время в целом число занятых в американской экономике сейчас на 4,9 млн ниже, чем до пандемии, то есть примерно вдвое меньше, чем в декабре прошлого года, когда ФРС приняла решение о текущих параметрах QE (не менее $120 млрд в месяц) до того, как будет достигнут дальнейший существенный прогресс в приближении к целям ценовой стабильности и максимальной занятости. Недавно Пауэлл отметил, что по критерию инфляции этот тест уже более чем выполнен, по критерию занятости - по его оценке, необходимый прогресс уже почти достигнут. Ряд руководителей ФРС недавно высказался за объявление о сокращении QE уже на ноябрьском заседании.

Мы полагаем, что отчет может вызвать дискуссию на предстоящем заседании ФРС, тем не менее, вероятность начала сокращения монетарных стимулов остается высокой. Сохранение монетарных стимулов в текущих объемах уже не может способствовать дополнительному увеличению предложения занятости, но может привести к более длительному сохранению высокой инфляции. В то же время не исключен вариант, что ФРС отложит решение до декабря, особенно с учетом нерешенного Конгрессом вопроса с повышением потолка госдолга США (на днях Сенат США проголосовал за его временное повышение, срок которого истечет в начале декабря).

Комментарии

Темы