14.10.2021

Исследование спроса на акции и текущего тренда по прибылям компаний

Прибыли компаний начинают снижаться после резкого взлета вначале восстановления после кризиса. Вероятно, сейчас происходит переход экономического цикла через середину. Конечно, это будет происходить медленно, однако, большая часть спроса на акции на этом секулярном бычьем рынке исходила от самих корпораций.

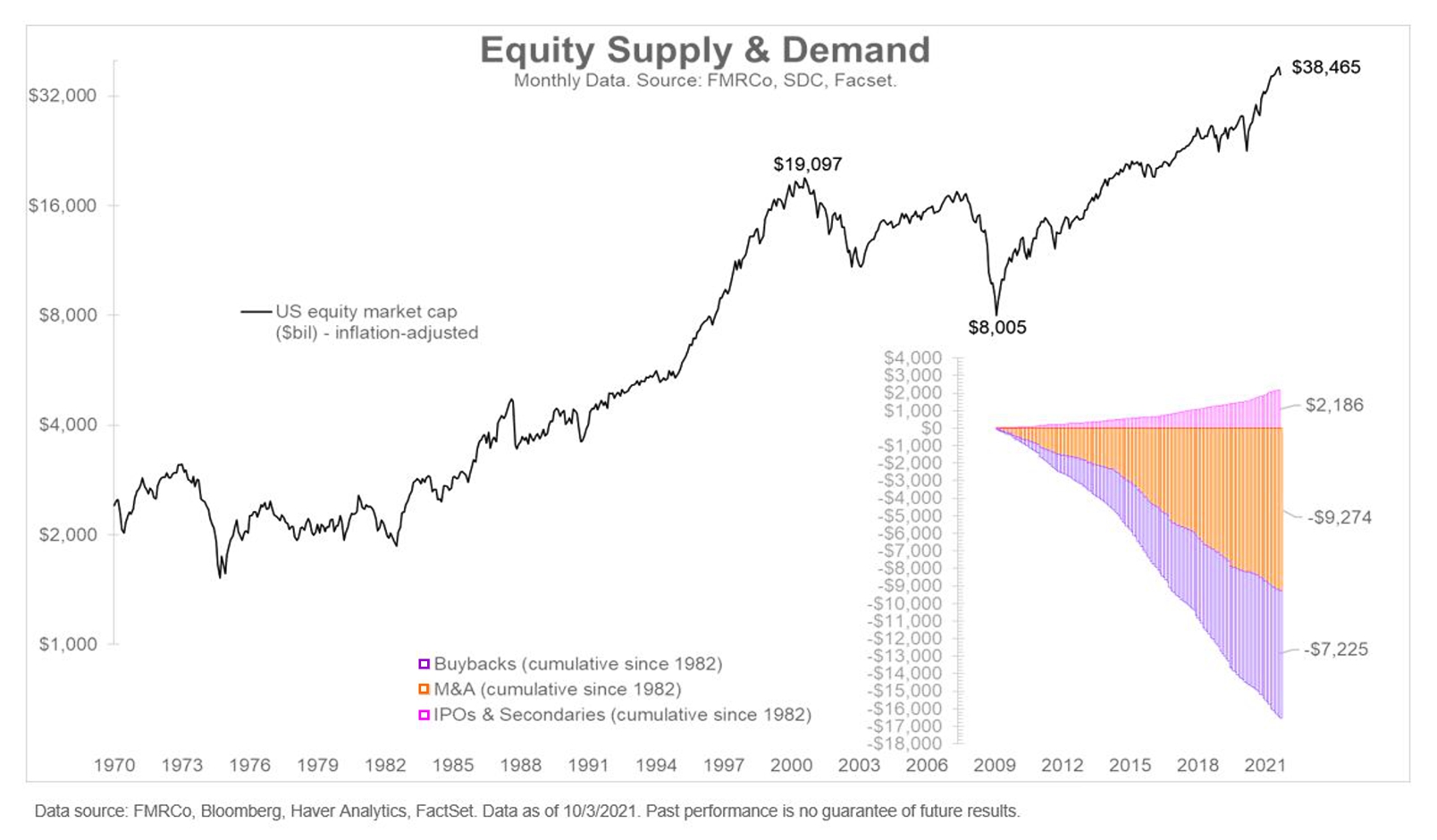

С момента минимума МФК 2009 года предложение составило 2,2триллиона долларов от IPO и вторичных размещений, и оно было компенсировано обратным выкупом на 7,2 триллиона долларов и 9,3 триллионов долларов от операций по слияниям и поглощениям. Соотношение спроса и предложения составляет 8:1.

В связи с прекращением спроса на казначейские облигации со стороны ФРС в следующем году, Казначейству необходимо будет вернуться в свой коридор после исчерпания своего баланса TGA (общий счет казначейства). Доходности трежерис, нужно найти немного более высокое равновесие, чем текущие 1,53% и это уже происходит – рост доходности возобновился.

С ростом числа компаний, монетизирующих свою стоимость, возникает соблазн провести параллели с 2000 годом и сделать вывод, что довольно скоро фондовый рынок утонет в море предложения.

После нескольких кварталов огромных успехов, возможно, темпы роста в третьем квартале будут менее высокими, но все же положительными. Ожидаемые темпы роста EPS в третьем квартале: 28% после роста на 54% в первом квартале и96% во втором квартале.

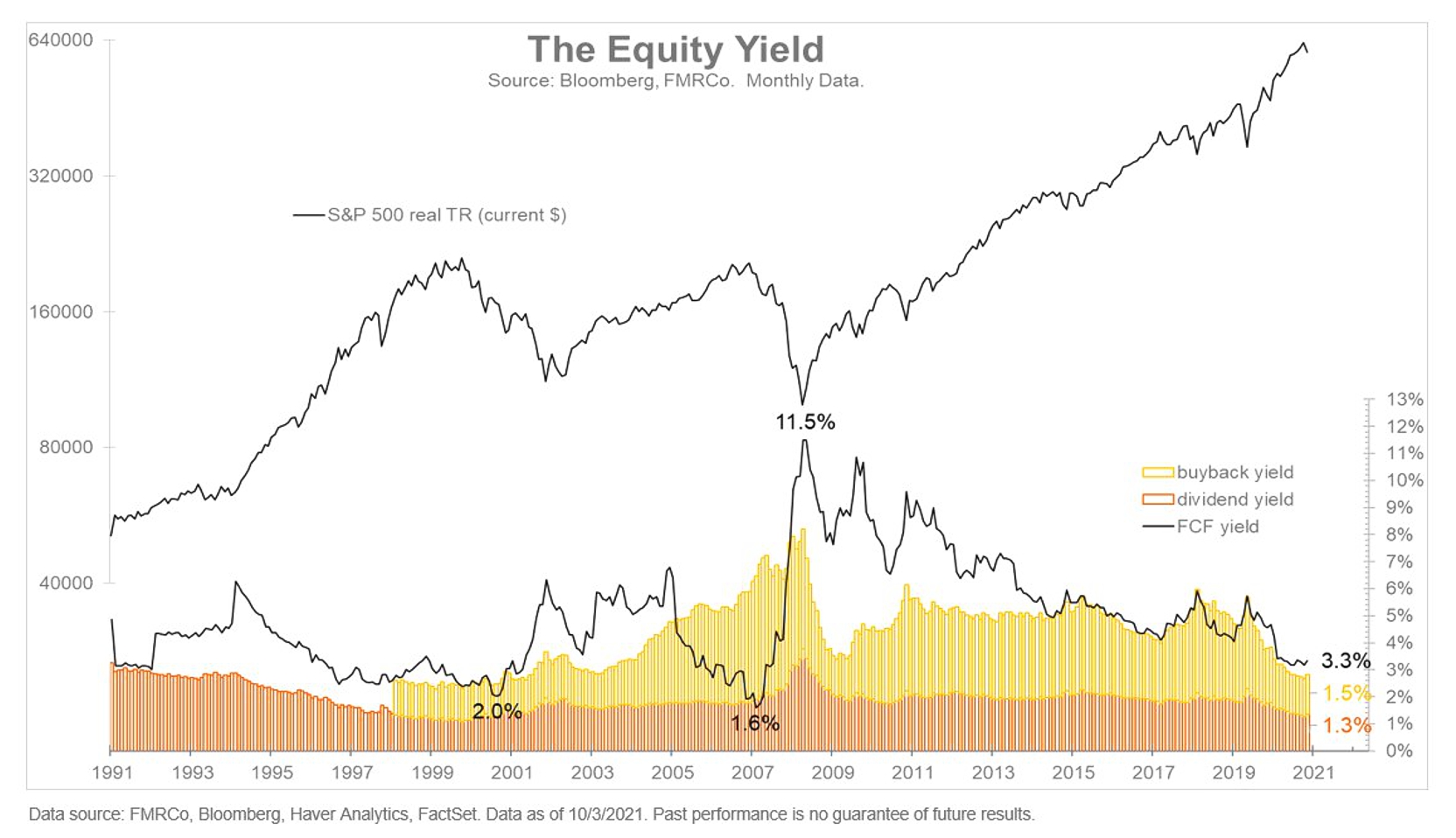

Поскольку S&P 500 торгуется с 20-кратной форвардной прибылью, денежные потоки имеют свою цену. Доходность свободного денежного потока (FCF)сейчас составляет всего 3,3%, большая часть которой идет на дивиденды (1,3%) и обратный выкуп (1,5%).

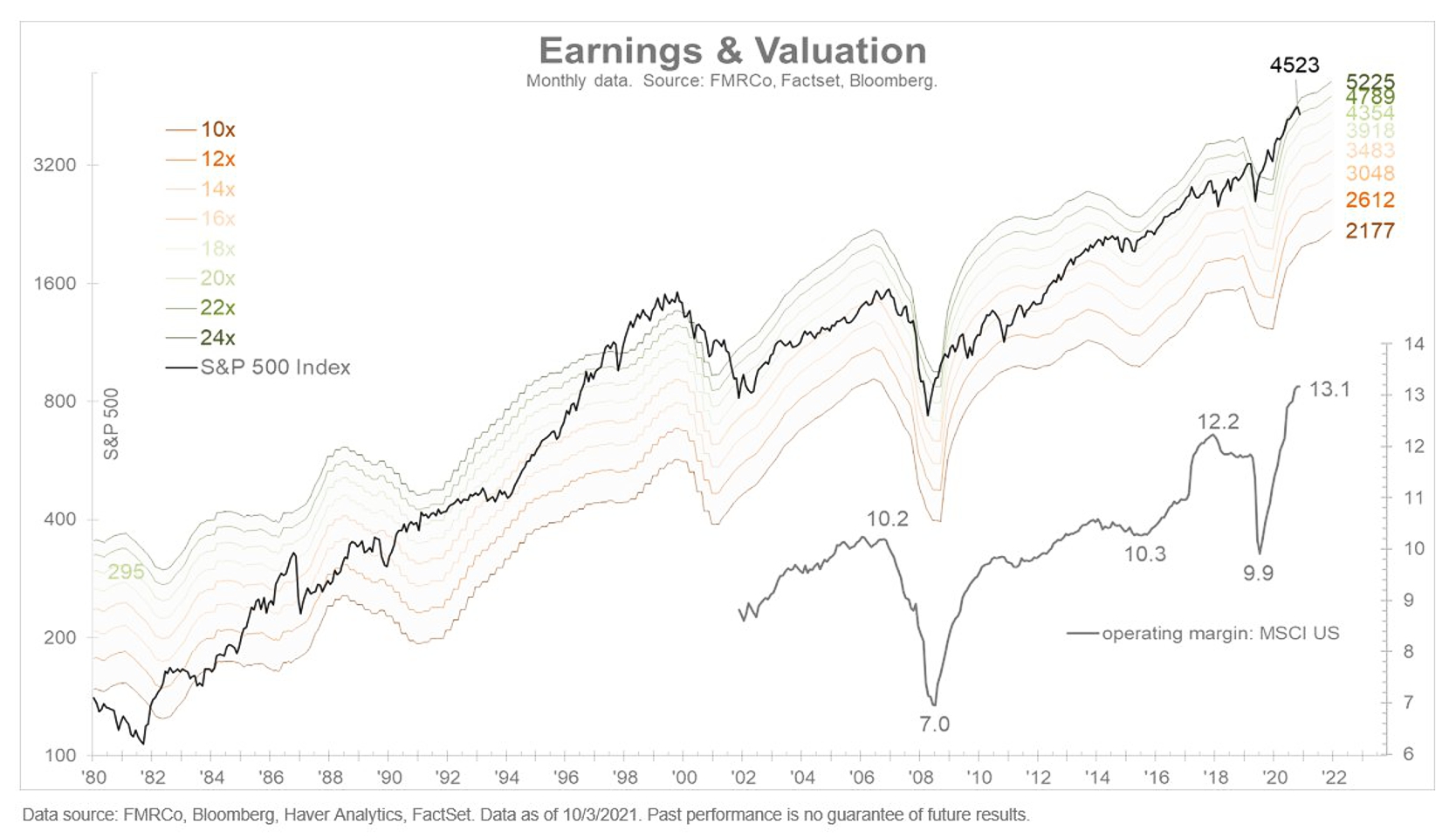

Будет ли многократное сжатие зависит от роста заработка компаний. Ожидается, что рост прибыли в 2021 году составит 45%; оценки на следующие два года составляют около 9%. Если эти оценки подтвердятся, это должно действовать как буфер, если соотношение P/E снизится на несколько пунктов.

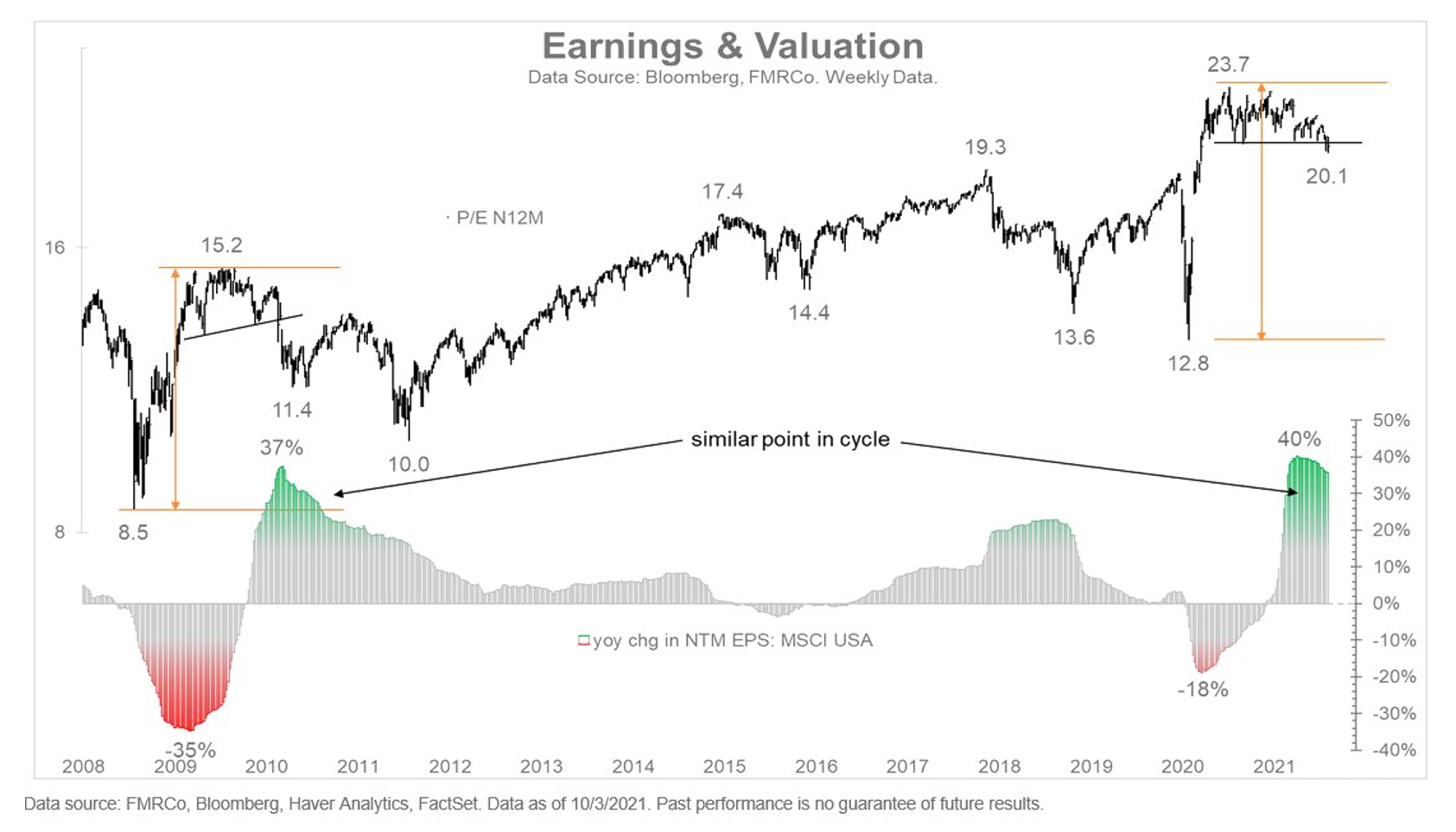

Мы, кажется, возвращаемся к 2010 году, году после «бычьего» рынка после МФК, когда QE1 завершилось, а ожидаемый рост прибыли достиг пика. Вот что сейчас происходит. Тогда производилось многократное сжатие. Мы снова это видим.

Сезон отчетности не за горами, и фундаментальные показатели фондового рынка достигли переломного момента. Ожидается, что рост прибыли останется устойчивым, хотя оценки и пересмотр в сторону повышения достигли своего пика. Когда это происходит, рынок часто «колеблется».

Темпы роста оценок прибыли явно достигли пика для этого цикла. Само по себе это неплохо, но означает, что с этого момента рост, скорее всего, замедлится. Это классический переход от раннего цикла к середине.

Исторически сложилось так что, когда рост прибыли превышает 30%,линия регрессии между прибылью и ценой плоская. Инвесторы не слишком реагируют на чрезвычайно высокий рост прибыли, потому что он имеет тенденцию быть неустойчивым. Так произошло в 2018 году после снижения налогов.

Хотя рост прибыли может показаться неожиданным, есть большие сомнения, что он будет пересмотрен на 30% в последние два квартала. Оценки падают. Форвардный коэффициент P/E уже сжался на три пункта(с 23x до 20x), и, скорее всего, на подходе дальнейшее сжатие.

Подробно об этом смотрите в моем аналитическом видео обзоре.

Комментарии

Темы