20.01.2022

Смещение сделки в начале дня.

От пользователя поступил вопрос:

Как написано в описании, в стратегии учтено что автоследование начинает работать в 7-15. При этом сделки стратегии идут в 7-07, 7-09, 7-11. Должно быть это требование алгоритма, но за время до 7-15 возникают достаточно большие проскальзывания.

Можно это как-то исправить?

Цель: оценить влияние смещения сделки в начале дня на итоговый результат.

Для оценки проскальзывания проведено статистическое моделирование на реальных исторических данных по фьючерсу RTS.

Исторические данные за 2011.1.11 - 2020.12.30, т.к. в эти года одинаковое начало торгов в 10:00 и завершение в 18:45. Данные 1 минутные.

Математическая модель по количеству и распределению сделок приближена к реальному алгоритму. Количество сигналов 3500. Сигнал для сделки генерируется случайным образом long или short. Сигналы случайным образом распределяются по всему временному отрезку. В начале дня вероятность закрепления сигнала выше чем в середине, т.к. статистически в начале торгов волатильность выше и сделок больше. В конце дня вероятность закрепления сигналов незначительно выше.

- Суммарное распределение сигналов по минутным интервалам внутри дня.

При моделировании такой рандомной последовательности сигналов результат, разумеется, статистически будет около нулевым. Для охвата всех вариантов развития событий введем смещение вероятности для результата конкретной сделки. Т.е. сделки будут чаще в прибыль или чаще в убыток. Этот набор вероятностей генерируется вместе со сделками и в процессе дальнейшего моделирования не меняется.

- Моделирование условно хорошего набора сигналов.

- Моделирование условно плохого набора сигналов.

В процессе моделирования меняется только смещение начала торгов. Т.е. для каждого набора сигналов проводится несколько моделирований, разница между которыми только в смещении начала торгов. Смещение торгов происходит следующим образом. Все сделки которые выпали на интервал меньше минимального, откладываются на минимальный интервал и реализуется по его цене.

Таким образом каждый вариант сигналов, пусть и случайный, сравнивается сам с собой, с одним лишь отличием: смещение интервала сделки в начале дня. Такая организация тестирования позволяет оценить влияние именно смещения сделки.

Тестирование проведено для 13 наборов сигналов по 1000 генераций в каждом наборе. Для итоговых результатов от условно очень плохих -500%, до условно очень хороших 500%. Со смещением сделки от 0 до 30 интервалов. Например смещение 15 означает, что любой сигнал который пришел в первые 15 минут будет реализован на 15-ой минуте, смещение 10 означает, что любой сигнал который пришел в первые 10 минут будет реализован на 10-ой минуте и т.д.

- Зависимость результатов от смещения.

Итоговый график ввиду масштаба – малоинформативен.

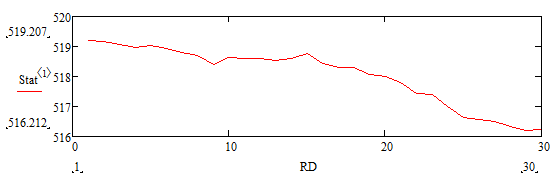

- Зависимость результата для условно хорошего набора сигналов, от смещения.

На графике для условно хорошего набора сигналов видно, что при смещении исполнения сделок происходит незначительное уменьшение итогового результата. В крайнем случае, когда сделки откладываются до 30го интервала, уменьшение итогового результата составляет -0,6%.

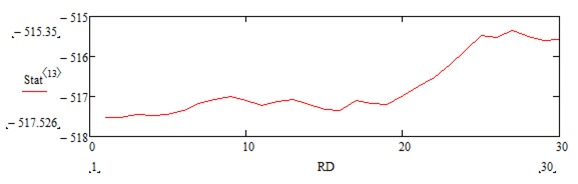

- Зависимость результата для условно плохого набора сигналов, от смещения.

На графике для условно плохого набора сигналов видно, что при смещении исполнения сделок происходит незначительное увеличение! итогового результата. В крайнем случае, когда сделки откладываются до 30го интервала, увеличение итогового результата составляет +0,4%.

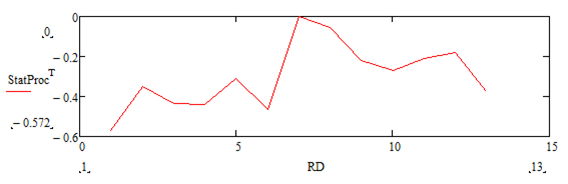

- Изменение итоговых результатов, от смещения.

Изменение итоговых результатов в зависимости от смещения не превышает -0,6% в крайнем случае.

Из сравнения результатов плохих и хороших наборов сигналов можно сделать вывод, что уменьшение по модулю итоговых результатов является следствием уменьшения реализованных сделок. Т.е. если в интервал меньше минимального попало несколько сделок, они реализуются по одной и той же цене и их результат будет нулевым(покупка продажа по одной цене).

Влияние того что сделка откладывается по времени даже на полчаса имеет около нулевое значение (как бы удивительно это не звучало).

В качестве критики можно возразить что, выводы сделанные при случайном распределении сигналов не будут отражать работу реального алгоритма, ведь в реальной работе сделки не случайны. Они должны происходить в момент разворота цены, а не в случайных местах.

Вместе с рандомным расчетом было выполнено моделирование на действующем алгоритме на тех же исторических данных с разным смещением. Результаты – те же самые. Во первых совершить сделку в самом минимуме или максимуме разворота это или удача или везение, но ни как не правило. Сделка, после которой идет резкое движение цены достаточно редкое явление, на уровне случайности. Сделка после которой не бывает отката по цене, точно также на уровне случайности, зачастую через несколько минут можно купить/продать по лучшей цене. Сделка, которая через минуту теряет смысл, скорее относится к скальперским алгоритмам. Во вторых тестирование на действующем алгоритме на исторических данных в любом случае будет иметь вероятностную прогностическую ценность для будущих сделок. И если уж делать вероятностный прогноз, вполне допустимо (и даже полезно) внести контролируемый рандом.

Вывод: смещение сделки в начале торгов не имеет принципиального значения на итоговый результат.

Комментарии

Темы

1flint

09.04.2022