30.03.2022

ПАРАДОКСЫ КЛАССИФИКАЦИИ

“Идеальный шторм” на российских финансовых рынках, который начался в конце февраля 2022, обнажил многие проблемы классификации и модерирования стратегий в системе авто-следования на сайте Comon.ru. Сейчас торги на Московской бирже остановлены и появилось свободное время, часть которого решено направить на написание заметок.

В данном блоге будет представлена серия заметок о существующих проблемах, ошибках и неточностях в системе авто -следования. Будут показаны пути решения существующих проблем. В конечном итоге, от улучшения качества сервиса авто -следования выигрывают и авторы стратегий, и подписчики (инвесторы), и владельцы сервиса авто-следования. Увеличение прибыли актуально для всех, именно поэтому появилась на свет эта публикация.

Часть 1. О способах оценки поведения автора стратегии на финансовых рынках (сейчас специалисты Comon используют показатель Риск, ранее использовался показатель Риск – профиль стратегии)

Сейчас торги на фондовой и фьючерсной секциях Московской Биржи не проводятся по решению Центрального Банка России. Показатели стратегий замерли, что очень удобно для проведения анализа.

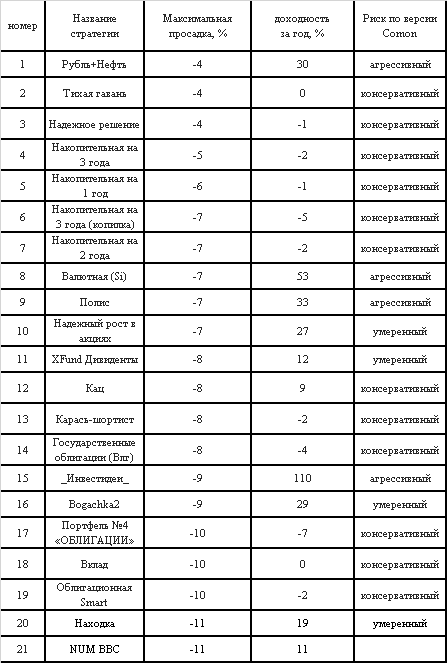

Для классификации Риска поведения автора специалисты выбрали три значения этого показателя: агрессивный, умеренный и консервативный. Как выбирается значение этого показателя для каждой стратегии (автора стратегии) будет разобрано ниже. Для анализа стратегии используется несколько показателей, для нас сейчас представляет интерес показатель Максимальная просадка – это мера самого сильного падения доходности от её пика.

Попробуем оценить наличие корреляции между двумя этими показателями (риском и максимальной просадкой), так как вроде бы должна быть следующая взаимосвязь: при повышении риска – максимальная просадка стратегии возрастает и наоборот наименьшую просадку должны иметь стратегии с консервативным риском.

Для проверки этой гипотезы сделаем выборку из всего множества стратегий, существующих на сегодняшний день(стратегий примерно 500, точной цифры нет, так как модератор ежедневно добавляет или удаляет стратегии по разным причинам).

Выберем 20 стратегий (выбрано маленькое значение, чтобы уменьшить размер выборки и сэкономить время и объем проведения анализа), у которых минимальное значение показателя “максимальная просадка”, а срок существования стратегии больше года (для увеличения точности эксперимента), и проанализируем значение показателя Риск.

Как справедливо заметил патриарх российского фондового рынка А. Горчаков о том, что “Целесообразно анализировать стратегии, срок жизни которых больше года. Желательно, чтобы стратегия присутствовала при всех возможных стадиях рынка: росте, консолидации и падении. При бычьем рынке все гении (не надо путать бычий тренд со своей гениальностью), но профессионализм трейдера проверяется при консолидациях, коррекциях и падениях рынка”.

Безусловно, что финансовый кризис является лакмусовой бумажкой профессионализма управляющего.

Результаты выборки приведены в таблице№1.

Таблица №1.

Самые надежные и безопасные стратегии авто-следования по состоянию на 20.03.2022

Результаты выборки получились несколько неожиданными.

По логике лучшие 20 из 500 стратегий по максимальной просадке должны иметь консервативный Риск, но это не так. Пяти стратегиям присвоен агрессивный профиль риска, а четырем – умеренный. Таким образом, практически у половины приведенных стратегий Риск присвоен неправильно.

Самое смешное, что стратегией с самой минимальной просадкой оказалась стратегия, имеющая статус Риска агрессивный, по версии Comon. Эта стратегия была заблокирована на три месяца, чтобы обезопасить от излишнего риска неквалифицированных инвесторов. Такие вот дела, но это всё в прошлом.

Следовательно, в методике присвоения Риска по версии Comon присутствует одна или несколько грубых ошибок.

Поиск этих ошибок сейчас будет проведен, но сначала предлагаю Вам одну небольшую задачку. Где вероятность утонуть больше: принимая ванну в собственном доме (квартире) или переплывая пролив Ла-Манш? Также приведите одну причину почему Вы выбрали данный ответ.

Ниже по тексту со временем будет приведен правильный ответ с подробным обоснованием.

Сейчас давайте рассмотрим первоисточник, в котором обосновывается методика присвоения Риска (версия сайтаComon).

Начало цитаты"

Методика оценки риск- профиля стратегии.

В рамках методики по оценке риск-профиля стратегий различным группам инструментов задаются разные значения коэффициентов риска. В общем, такую категоризацию можно проиллюстрировать следующим образом:

· Рубли (от 0 до 200%) = 0

· Рубли (в долг) = 0,1

· Валюта = 0,1

· ОФЗ (в зависимости от срока погашения) = 0,2-0,3

· Наиболее ликвидные акции РФ = 0,3

· Депозитарные расписки или акции инвестиционных фондов = 0,4-0,5

· Акции РФ = 0,6

· Фьючерсы = 0,6

· Акции США = 0,5

Таблица значений коэффициентов по конкретным инструментам.

Для определения степени риска по конкретной стратегии производится следующее вычисление:

Для каждой позиции в портфеле стратегии определяется ее доля в портфеле (в% с учетом знака) и значение коэффициента риска согласно заданной выше таблице соответствия.

Доля инструмента (по модулю) умножается на значение соответствующего коэффициента и полученные произведения суммируются по всем позициям на счете стратегии.

При этом необходимо строго разграничить рубли и рубли в долг, то есть если позиция по рублям больше нуля, но меньше 200%, то для такой позиции коэффициент риска равен нулю, а вот если по деньгам короткая позиция или больше 200%, то эта позиция оценивается по коэффициенту 0.1. В таком случае большие шорты несут больший риск Comon

o Также необходимо учесть, что доля позиции по фьючерсу должна оцениваться по стоимости базового актива, который за ним скрывается, а не по ГО. Доля позиции по стоимости = Размер позиции (количество лотов со знаком) x Стоимость фьючерса / Оценку счета = Доля позиции по ГО x Стоимость фьючерса / Базовое ГО.

· Полученное суммированием в предыдущем пункте значение проверяется по условию:

o Если оно от 0 до 50), то стратегия консервативная;

o Если оно от [50 до 100), то стратегия считается умеренной;

o Если оно от [100 и выше, то стратегия будет агрессивной.

По новым стратегиям по умолчанию устанавливается агрессивный риск-профиль. По стратегиям, срок существования которых менее месяца или которые находятся в деньгах, риск не рассчитывается и не обновляется”

Конец цитаты.

Всё написано красиво и правильно, но это теоретическая вероятность. А теоретическая вероятность может быть не равна реальной, статистической вероятности. Как говорят в Одессе - это две большие разницы. Для нас представляет интерес реальная, практическая, СТАТИСТИЧЕСКАЯ вероятность.

Как найти статистическую вероятность?

copyright: https: // Limex.me

(Продолжение следует)

Комментарии

Темы