08.04.2022

Риск ч3. Стопы.

В первой части рассмотрены действия биржи в части контроля рисков.

Во второй части динамика счета, как следствие «эффекта базы».

В этой части будет моделироваться динамика счета при одинаковых сделках, но с разными плечами. Поток сделок формируется, рандомным образом, без привязки к какому либо рынку или бумаге. Для одного и того же набора сделок проводится моделирование счета, с разными плечами. Цель случайного набора сделок исключить человеческий фактор. Все комиссионные сборы отсутствуют.

Для чего нужно плечо?

Плечо – коэффициент, показывающий во сколько раз позиция по инструменту больше собственных средств. Это определение требует пояснений.

В случае с акциями. Акция реально существующая ценная бумага, которая возникает при выпуске. При покупке акции на бирже, покупатель должен заплатить полную стоимость акции. Все эти деньги переходят продавцу, а акция – покупателю. Если покупатель хочет купить больше, чем может оплатить ему дают взаймы реальные деньги(маржинальное кредитование), или, если продать - реальные акции. Отдать долг покупатель должен реальными деньгами в полном объеме или акциями в том же числе штук.

Фьючерс возникает не как акция в момент выпуска, а в момент сделки купли-продажи того фьючерса, который собственно «покупают». Это не что иное как стандартизированное обязательство между покупателем и продавцом. И ГО - это обеспечение этих взаимных обязательств. Для фьючерсов реального вывода денег на рынок не происходит. Биржа депонирует необходимые средства как с продавца для исполнения обязательств перед покупателем так и наоборот. Т.е. при торговле фьючерсом априори используются только свои средства, но при расчете стоимости фьючерса не по ГО(дисконтирующему коэффициенту, если точнее), а по его расчетной цене, определение данное выше продолжает действовать.

Не смотря на разные принципы, итог действия плеча – одинаков: оно увеличивает или уменьшает результат по сделке пропорционально плечу.

Так же можно рассматривать действие плеча как ускорение времени. Не ждать когда цена сама достигнет желаемого уровня(тем более, что может и не достигнуть), а «ускорить» это приближение, сократив до него дистанцию. Сократить время до результата, значит увеличить прибыль за тот же период времени. Можно рассматривать как изменение волатильности, когда рынок почти не движется, плечо «разгоняет» слабое движение. Или как метод контроля рисков…

Для того чтобы каждый раз не вдаваться в эти детали и иметь понятную и универсальную методику расчета, далее принято: результат действия плеча - увеличение или уменьшение результата по сделке.

Такое действие плеча интуитивно понятно, поэтому в основном возможности плеча видят в умножении результата. Из этого возникает желание торговать с максимально возможным плечом, что бы как можно скорее и как можно больше получить прибыли. Как бы логичным это не казалось, это ошибка.

Динамика счета при разных плечах.

Итак, если результат действия плеча - увеличение или уменьшение результата по сделке, то дальнейшее моделирование будет для временных рядов сделок, отличных друг от друга множителем – плечом.

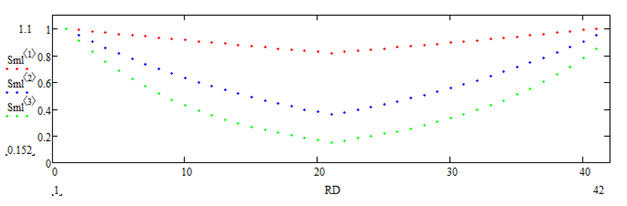

Динамика счета при разных плечах.

На графике представлена динамика счета для ряда сделок 20 убыточных и 20 прибыльных.

Плечи по 1; 5; 10, соответственно сделки по 1%, 5%, 10%.

Итоговые убытки для 1%: -0.2%, для 5%: -4.9%, для 10%: -15.1%.

Т.е. с увеличением плеча эффект базы проявляет себя все более значительно.

Вывод: для минимизации эффекта базы следует ограничивать результат каждой отдельной сделки.

Самый известный и понятный способ это стопы: стоп-лосс и тейк-профит. Каждый вход в позицию сразу ограничивается как «сверху», так и «снизу». Это действительно работает. Работает не потому, что на графике есть какой-то мифический уровень, по которому можно нарисовать черточку-палочку-линию. Это работает строго математически безо всякой магии и выдумок.

Иногда можно встретить утверждение: ставьте стопы – они ограничат ваши убытки. По форме все верно. Но это НЕ верное понимание работы стопов! Сам по себе стоп может ограничить только убытки в одной сделке(и то с оговорками!). Но торговля это не одна сделка сама по себе, это даже не множество сделок. Это именно поток сделок, между которыми существует разнообразные взаимосвязи. Если торговать в убыток, убыток будет. И никакие стопы не помогут!

Динамика счета для большого ценового движения.

С точки зрения математики делить поток сделок на искусственные отрезки не имеет смысла. Да, в реальной торговле есть свои закономерности от времени, дня недели или даже квартала и времени года. Но это ни как не значит, что математические правила перестают работать. Все закономерности остаются теми же. Как тело брошенное под углом к горизонту будет двигаться по дуге, даже если на пути столкнется с роем мух.

Какова вероятность, что при броске монеты выпадет орел, если до этого 10 раз подряд выпадала решка? Вероятность не меняется и остается 50%. Точно так же если совершено 10 прибыльных сделок, не имеет смысла выходить из позиций в деньги, фиксировать прибыль и брать паузу. В расчете, что именно на эту паузу придутся убыточные сделки, а потом можно будет опять начать торговать в прибыль. Такая пауза ни как! не отразится на дальнейших результатах. Точно также полученная прибыль или убыток любого размера не являются основанием выходить в деньги и делать паузу. Это ни на что не влияет.

Результаты участника торгов, неважно в прибыль или в убыток, это только его субъективные результаты. Число прибыльных или убыточных сделок подряд или в течение дня или как угодно еще, это только его субъективные сделки. Объективно, рынок продолжит «жить своей обычной жизнью». Совершать сделки на объективном рынке, руководствуясь субъективными причинами – это не осмысленная торговля, а по сути - лотерея.

Вывод: без объективных причин делать паузы в торговле не нужно.

Но как действовать на участках длительного ценового роста или падения? Предположим на рынке сформировался тренд и цена лота росла 8% подряд без существенной коррекции. Но на, допустим, уровне 3% от цены входа сработал стоп. Если в этот момент выйти в деньги (тейк-профит), то следующие 5% движения цены останутся не реализованные. Возникнет не нужная пауза в торговле. В такой ситуации правильное действие – это не выход в деньги, а сохранение направления(long-short), пересчет основных торговых параметров и, вследствие этого, корректировка объема позиции!

Корректировка объема позиции приведет к уменьшению либо увеличению этой позиции. И это одновременно происходит при движении цены и соответственно при прибыли или убытках. Это и есть техника набора – сброса позиции. Которую часто понимают прямолинейно: нужно набирать или нужно сбрасывать объем позиции. Это не верное представление. Первопричина – это рискменеджмент и необходимость ограничения размера результата каждой отдельной сделки, далее отсутствие пауз в торговле, далее пересчет торговых параметров и уже как следствие увеличение или уменьшение позиции. Прямой связи между движением цены или текущей прибылью(убытками) и изменением объемов в этой технике нет.

Если при достижении очередного стоп уровня корректировать объем позиции и одновременно с этим двигать стоп, это и будет техника трейлинг стоп. И опять же, стоп движется не потому что движется цена, а потому что пересчитываются риск-параметры!!!

В основе этих и многих других методов риск-менеджмента лежит математика. Они реально работают при правильном применении. Однако даже грамотного применения недостаточно чтобы иметь прибыль, но это предотвратит неоправданные потери.

В части 4 будет показано качественное отличие в динамике счета при разных плечах.

Комментарии

Темы