28.04.2022

Риск ч4. Рискменеджмент.

В первой части рассмотрены действия биржи в части контроля рисков.

Во второй части динамика счета, как следствие «эффекта базы».

В третьей части что такое стопы, как они работают.

В этой части проведено основное моделирование всей темы про риски и показано качественное отличие динамики счета для разных плеч.

Динамика счета для сделок с рандомным следованием.

В практической торговле сделки не следуют в отсортированной последовательности, они перемешаны. Какое влияние эффект базы окажет на счет, если сделки будут следовать не последовательно сначала убыток, затем прибыль, а в случайном порядке.

Динамика счета для сделок с рандомным следованием.

На графике динамика счета с числом сделок 100, 200, 300. Каждая сделка 5%. Сумма сделок для каждого набора равна 0%. Положительные и отрицательные сделки следуют в случайном порядке.

Моделирование показывает, что эффект – тот же самый как и при отсортированном порядке сделок. Для 100 сделок – убыток 12%, для 200 сделок – убыток 22%, для 300 сделок - убыток 31%.

Вывод: последовательность сделок не влияет на получение убытка по итогу, из за эффекта базы.

Динамика счета для рандомных сделок с рандомным следованием.

В практической торговле сделки не одинаковы. Даже если целенаправленно вести торговлю так, чтобы уравнять результаты каждой сделки, некий разброс все равно останется.

Динамика счета с рандомными сделками.

На графике динамика счета с числом сделок 100, 200, 300. Сделки рандомные, нормальное распределение, среднее по модулю 2%, сумма сделок для каждого набора равна 0%. Положительные и отрицательные сделки следуют в случайном порядке.

Моделирование показывает, что эффект – тот же самый как и во всех предыдущих случаях. Убытки для всех наборов данных.

Вывод: последовательность и разная величина сделок принципиально не влияет на получение убытка по итогу, из за эффекта базы.

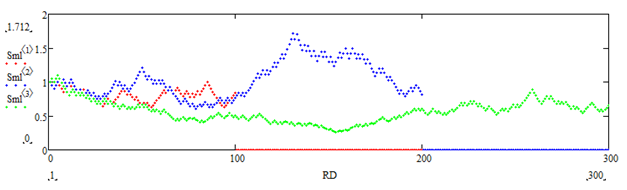

Динамика счета для рандомных сделок с разными плечами.

Настало время ключевого моделирования этой статьи. Временной ряд рандомных сделок, нормальное распределение, среднее ноль.

Кривая нормального распределения сделок.

Случайным образом 5% сделок берется по модулю. Т.е. результативность сдвигается в прибыль на 2.5% от всех сделок. Таким образом моделируется динамика счета трейдера, который стабильно должен получить прибыль. Данная модель максимально приближена к тому, что происходит при успешной торговле.

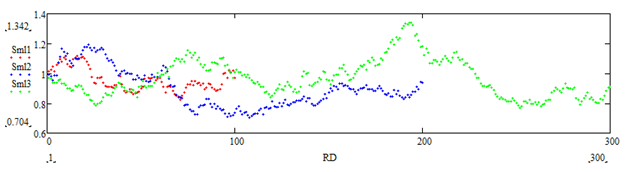

Сверху: динамика счета с рандомными сделками для разных плеч. Снизу: новые локальные максимумы.

Динамика счета для одного и того же набора сделок, но разных плеч: красный график – плечо 1; синий – 3; зеленый – 6. Нижний график новые локальные максимумы для этих счетов. Если для верхнего графика видно подобие в поведении счетов, то нижний график показывает качественное отличие в динамике.

Область A. Период роста, счет с большим плечом имеет преимущество и достигает лучших результатов чем счет с меньшим плечом. Основное действия плеча - увеличение или уменьшение результата по сделке. Для последовательности положительных сделок это приводит к достижению более высокого абсолютного максимума, по сравнению с меньшими плечами. Это максимально понятно.

Область B. То же самое, но в обратную сторону, работает и для убыточных сделок, т.е. при бОльших плечах будут бОльшие просадки. Это тоже понятно на интуитивном уровне. В период падения, счет с большим плечом получает большую просадку. Теряет не только все ранее набранное преимущество, но и опускается ниже! счета с меньшим плечом.

Область C. Показывает, что плечи влияют не только на абсолютные достигаемые значения минимумов и максимумов, но и на время между ними!

Максимально быстро из периода просадки выходит счет с плечом 1(красный пик)! Следом за ним счет с плечом 3(синий пик), а счет с максимальным плечом так и не обновляет локальный максимум!!!

Таким образом, там где плечо 1 уже получает прибыль и ставит новые максимумы, плечо 6 все еще пытается выйти из убытков. Это различие между счетами не просто количественное, а качественное!

Вывод: чем больше риск, тем больше прибыль и тем больше время до прибыли после просадки.

Не говоря о том, что на большей просадке(большие плечи), при достижении минимальной цены лота, торговля для трейдера будет закончена.

Это возвращает к вопросу о целеполагании. Если срок инвестиций достаточно продолжительный и инвестор готов пережидать просадки, то можно увеличить плечо. Если инвестиции краткосрочные или планируется активный ввод-вывод средств, то плечо нужно понижать. Именно вследствие этого долгосрочные вклады имеют больший процент. Именно вследствие этого для инвестиций указывается минимальный срок, и обычно он не менее года.

В части 4 будут подведены итоги, сделаны выводы, даны практические советы.

Комментарии

Темы