17.09.2013

Рублю удалось отыграть месяц снижения, но все еще впереди

Давление на все развивающиеся валюты оставалось до последнего времени высоким. Причин несколько. Во-первых, мало кто представляет, как скажется на EM сокращение программы количественного смягчения в США. А вероятность услышать о перспективе сокращения программы стимулирования в ближайшее время очень высока. Во-вторых, проблемы на Ближнем Востоке, несмотря на то, что они поддерживают нефть на высоких отметках, заставляют капитал искать консервативные активы, коим рубль не является. В некоторых развивающихся странах обвал национальных валют принял масштабы серьезного бедствия, и ЦБ Бразилии, Индии, Турции приняли решение поддерживать курс своих валют. Российский ЦБ пока не менял свою политику интервенций, которая, кстати, вполне предсказуема, а механизм более чем прозрачен.

Чтобы понимать, где находится рубль на карте мировых валют, обратимся к сравнению динамики валют сырьевых стран. Падение рубля в последние месяцы смотрится не так драматично. Другие валюты до минимумов просели к доллару сильнее. Впрочем, у рубля есть оправдание - среди сырьевых валют он самый сырьевой, и высокие цены на нефть держат интерес к рублю на определенном уровне.

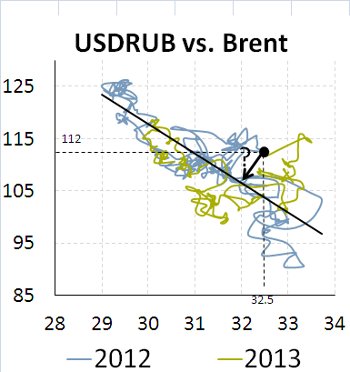

Переходя к связям с рынком нефти, заметим снижение корреляции между рублем и котировками Brent. В моменте уровни создавали неплохие условия для выхода из валюты. На прошедшей неделе рубль торговался с 3%-5% дисконтом к своим условно-справедливым отметкам. Дисконт во многом был обусловлен недоверием ко всем развивающимся рынкам в целом, замедлением российской экономики в частности, перспективе смягчения монетарной политики ЦБ РФ. Отток капитала, впрочем, идет прежними хоть и высокими, но вполне привычными темпами.

Но эта временная неэффективность рынка была нивелирована практически полностью за несколько торговых сессий на фоне ослабления напряжения на ближнем востоке и роста аппетитов к риску.

Пока рубль не в полной мере вернулся на свои справедливые отметки, и остается шанс увидеть возвращение российской валюты на прежнюю траекторию (т.е. потенциал роста в долгосрочном плане не исчерпан). Впрочем, вопрос, как быстро это может произойти, остается открытым, поскольку в ближайшее время риски урезания программы количественного смягчения и все еще вероятное снижение ставки ЦБ продолжат оказывать давление на рубль. Пока мы ждем относительно стабильный рубль против доллара недалеко в диапазоне 32-33 руб.

Евро заслуживает отдельного внимания. Мы по-прежнему считаем, что рынок недооценивает вероятность более быстрого сворачивания программы QE и несколько переоценивает устойчивость восстановления в Европе. В этом свете в долгосрочном плане доллар может отыграть часть позиций против евро. Отметка 1.3 по паре евро/доллар может стать точкой притяжения в ближайшие недели. Рубль в итоге может отыграть потери против евро и может закрепиться ниже 43 руб.

| 3M | 32.992 | 33.100 | 43.778 | 43.030 |

| 31-дек-13 | 33.455 | 33.000 | 44.409 | 42.900 |

| 30-июн-14 | 34.359 | 32.800 | 45.652 | 41.000 |

Комментарии

Темы