17.01.2014

Отставая от всего мира: к 2030 году доля России в глобальной экономике снизится до 3,4%

Мировая экономика: основная задача на 2014 год

В нашем исследовании (HSBC Global Research, Macro Global Economics Q1 2014) мы рассматриваем возможные причины, по которым инфляция остается на неожиданно низком уровне. В некоторых случаях, дефляция может быть позитивным фактором, отражая резкий рост производительности труда, что приводит к снижению цен по отношению к заработной плате, или резкое увеличение энергоресурсов, что является стимулом для снижения потребительской инфляции. Хотя признаки последнего можно наблюдать в показателях инфляции в США, именно благодаря воздействию сланцевой революции, мы сомневаемся, что эти факторы полностью объясняют, почему мировая инфляция находится на столь низком уровне: удивительно, но ставка базовой инфляции во многих случаях также находится на низком уровне.

Между тем, ситуация выглядит так, будто низкая инфляция отражает ослабление полномочий центральных банков в силу применения нестандартных мер стимулирования денежно-кредитной политики. Становится очевидным, что такие меры уже оказали большее влияние на ценности финансового актива, чем на реальный сектор экономики. В нашем ежеквартальном исследовании мы рассматриваем другое искажающее действие нестандартных мер регулирования экономики при помощи колебания валютных курсов. Ситуация все чаще выглядит так, что вместо устранения дефляционных трендов, влияние денежно-кредитной политики просто позволяет центральным банкам экспортировать дефляцию в другие страны. Мы называем это денежно-кредитной версией валютных войн.

Россия: отставая от всего мира

Тем не менее, денежно-кредитная и налогово-бюджетная политика в России остается сдержанной. ЦБ РФ намеревается завершить переход к инфляционному таргетированию к 2015 году, и будет вынужден перейти к более агрессивной политике в целях снижения высоких инфляционных ожиданий, появившихся в результате высокого уровня инфляции в России в последние годы. В 2013 году ЦБ РФ сумел удержать рост корпоративного кредитования в целевом диапазоне 10-15% в годовом выражении при неизменной ключевой процентной ставке. Таким образом, ключевая ставка рефинансирования может остаться на том же уровне до тех пор, пока ЦБ РФ не получит убедительных доказательств замедления инфляции до целевого уровня в 5,0% в 2014 году и 4,5% в 2015 году.

Россия еще не готова к широкомасштабным фискальным мерам, направленным на стимулирование экономики. Налогово-бюджетная политика России ориентирована на небольшой дефицит бюджета на уровне, не превышающем 1% ВВП, на фоне ожидаемого снижения цен на нефть в 2014 - 2016 годах. В 2014 году бюджетный сектор сможет немного нарастить расходы только в номинальном выражении. В реальном же выражении в среднесрочной перспективе они должны будут сократиться на фоне бюджетного правила и снижения налогов на нефть и газ.

Ключевые показатели экономики России

| 2013 | 2014 | 2015 | 3 кв. 13 | 4 кв. 13 | 1 кв. 14 | 2 кв. 14 | 3 кв. 14 | 4 кв. 14 | |

| ВВП | 1,5 | 2 | 2 | 1,2 | 1,8 | 2 | 2 | 2 | 2 |

| ВВП (%, кв/кв) | - | - | - | 0,3 | 0,6 | 0,5 | 0,5 | 0,4 | 0,4 |

| Частное потребление | 5,6 | 3,8 | 3 | 5,5 | 5,3 | 4,6 | 4 | 3,6 | 3 |

| Государственное потребление | -0,6 | -1 | -1 | -1 | -1,5 | -1 | -1 | -1 | -1 |

| Инвестиции в основной капитал | 0,1 | 3 | 3 | 0 | 2,5 | 3 | 3 | 3 | 3 |

| Запасы (% ВВП) | 2,6 | 2,6 | 2,7 | - | - | - | - | - | - |

| Внутренний спрос | 3,6 | 3,2 | 2,7 | 2,7 | 2,5 | 2,3 | 1,9 | 1,7 | 1,4 |

| Экспорт | 1,3 | 1 | 1,5 | 0,5 | 0 | 1 | 1 | 1 | 1 |

| Импорт | 2,8 | 0,9 | -0,2 | 2 | 2 | 2 | 1 | 0,6 | 0 |

| Промышленное производство | 0,1 | 1,3 | 1,5 | -0,1 | 0,3 | 1,3 | 1,3 | 1,3 | 1,3 |

| Уровень безработицы (%) | 5,6 | 5,6 | 5,6 | 5,3 | 5,6 | 6 | 5,5 | 5,3 | 5,6 |

| Рост заработной платы | 12,5 | 9,5 | 9,5 | 12 | 10 | 9,8 | 9,5 | 9,1 | 8,7 |

| Потребительские цены (средн.) | 6,8 | 5,8 | 4,8 | 6,4 | 6,4 | 6,3 | 6 | 5,6 | 5,2 |

| Текущий счет ($ млрд) | 34,5 | 32,4 | 29 | 1,1 | 6,8 | 24,7 | 2,5 | 0,7 | 6,7 |

| Текущий счет (% ВВП) | 1,6 | 1,5 | 1,4 | 0,3 | 1,5 | 6,8 | 0,7 | 0,2 | 1,5 |

| Профицит/Дефицит бюджета (-), (% ВВП) | -0,2 | 0,5 | -0,6 | 2 | -4,2 | -0,6 | 2,3 | 1,6 | -1,4 |

| Внешний долг (% ВВП) | 29,8 | 33,5 | 37,5 | - | - | - | - | - | - |

| Государственный долг (% ВВП) | 15,1 | 15,4 | 16 | - | - | - | - | - | - |

| Курс рубля к доллару США* | 32,9 | 35,2 | 37,3 | 32,3 | 32,9 | 33,5 | 34,7 | 34,8 | 35,2 |

| 3-месячная ставка по м/б кредитам (%)* | 6,9 | 6,4 | 6,2 | 6,8 | 6,9 | 6,7 | 6,8 | 6,6 | 6,4 |

| Доходность по 10-летним облигациям (%)* | 7,5 | 7,5 | 7,7 | 7,3 | 7,5 | 7 | 7,4 | 7,3 | 7,5 |

* Конец периода Источник: Росстат, ЦБ РФ, Министерство финансов, Министерство экономического развития, оценки HSBC

Доля России в мировом ВВП будет снижаться

Министерство экономического развития (МЭР) снизило долгосрочный прогноз по росту российского ВВП до 2,5% (среднегодовой показатель) при базовом сценарии. На данный момент министерство в качестве базового сценария рассматривает "консервативный" вариант развития (который предполагает статус-кво в экономической политике) вместо "инновационного", предполагающего значительный рост частных и государственных инвестиций. В "консервативном" сценарии министерство также снизило свои ожидания по долгосрочному росту мировой и российской экономики.

По этому новому базовому сценарию предполагается, что доля России в мировой экономике снизится с 4,0% в 2012 году до 3,4% в 2030 году, основной спад начнется после 2020 года.

Ожидания умеренных показателей роста в долгосрочной перспективе

Источник: Министерство экономического развития

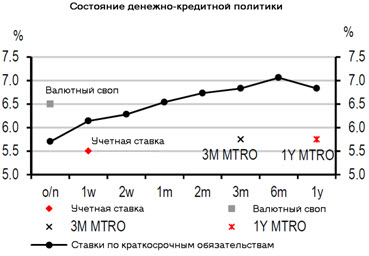

ЦБ РФ использует не только учетную ставку, но и другие инструменты денежно-кредитной политики

ЦБ удерживает ключевую ставку с сентября 2012 года. Но он также обладает и другими инструментами денежно-кредитной политики, которые можно использовать для достижения желаемых целей.

Контроль объемов ликвидности, введенных в банковскую систему за счет средств рефинансирования, позволил ЦБ увеличить однодневные процентные ставки денежного рынка в первом полугодии 2012 года, сохраняя их в диапазоне в 6,0 - 6,5% большую часть времени с конца полугодия. В то же время ЦБ сумел снизить долгосрочные процентные ставки денежного рынка и добиться уменьшения колебаний ставки по краткосрочным обязательствам, запустив аукционы по предоставлению годичных и трехмесячных кредитов под нерыночное обеспечение (MTRO) во втором полугодии 2013 года.

Сочетание разных инструментов денежно-кредитной политики позволило сохранить стабильный рост корпоративного кредитования, сохраняя ключевую ставку на том же уровне.

Ставки по краткосрочным обязательства остаются выше учетной ставки

Источник: Министерство финансов, HSBC

Структурные реформы: один шаг вперед, два шага назад

Россия существенно улучшила свои позиции в рейтинге Всемирного банка "Doing Business" за последние 12 месяцев, поднявшись на 19 позиций. Упрощение регистрации собственности и доступа к электроэнергии в Москве стали ключевыми достижениями в этом отношении.

Однако исследования локального бизнеса не показывают улучшения бизнес климата: с первого по третий квартал 2013 года вложения в основной капитал стабильно снижались. К сожалению, инициируя позитивные структурные реформы, правительство в то же время начало ряд сомнительных структурных преобразований. Последние включают в себя неудачи пенсионной реформы, слияние Верховного суда с Арбитражным судом, отказ от книжки МДП в трансграничной торговле. Таким образом, эффект реформ колеблется от нейтрального к негативному.

Улучшение позиций в рейтинге Doing Business

*Doing Business (DИ) Источник: Всемирный банк Аналитики, HSBC

Комментарии

Темы