22.03.2022

Даунтренд китайских акций может быть скоро исчерпан

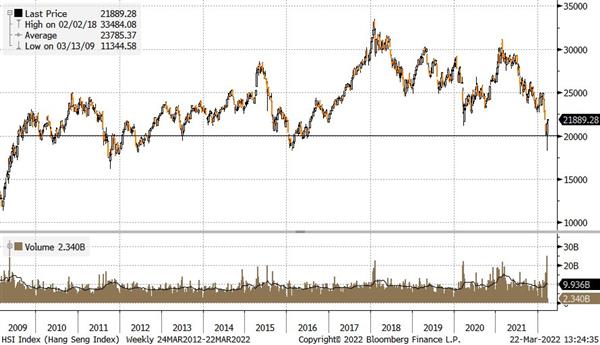

Китайские индексы отыгрывают потери: гонконгский индекс Hang Seng оттолкнулся от многолетней поддержки, и нисходящий тренд может быть близок к завершению.

Доходность китайских акций в этом году может превысить S&P 500, чья динамика, на наш взгляд, пока еще не впитала риски ухудшения прогнозов по корпоративным прибылям.

Со стороны макро-факторов поддержку окажет приверженность ЦБ к мягкой монетарной политики для компенсации недавних локдаунов и поддержки закредитованных отраслей, в отличие от США, где ФРС ужесточает ДКП и доходность гособлигаций устойчиво растет (2,34% по 10 UST). На этой неделе ЦБ Китая сохранил ключевые 1- и 5-летние ставки на прежних уровнях, и мы не исключаем, что в будущем для обеспечения ликвидности центробанк может прибегнуть к другим инструментам, в частности снижению нормы обязательного резервирования.

Регуляторы также заявили о необходимости поддержать финансовые рынки, и, в частности, было предложено увеличить инвестиции страховщиков в фондовый рынок, а национальная газета по ценным бумагам China Securities Journal просигнализировала о том, что 30 эмитентов могут прибегнуть в байбэкам на сумму до CNY 10 млрд или $1,6 млрд. Alibaba например расширила программу обратного выкупа акций на $10 млрд до $25 млрд.

Источник: Bloomberg

Фоном вышли неплохие статистические отчеты. Прямые инвестиции за январь-февраль выросли на 38% г/г, промышленное производство за этот период повысилось на 7,5% г/г (лучше ожиданий 4,0%), розничные продажи - на 6,7% г/г (лучше ожиданий 3,0%). Торговый баланс за первые два месяца достиг профицита в $ 116 млрд при прогнозе в $ 95 млрд.

Портфельные инвестиции в акции Китая продолжают расти. По данным Bloomberg, чистый приток капитала в ETFs китайских акций за последний месяц, который отличался высокой волатильностью, составил $ 2,4 млрд в материковые акции и $ 7,0 млрд в гонконгские. Китай не участвовал в санкциях против России, и риски стагфляции для страны будут ниже, чем для США и особенно Европы.

Ключевым риском в среднесрочном периоде считаем низкую толерантность местных властей даже к небольшим вспышкам ковида.

Для уменьшения рисков имеет смысл вкладывать в корзину бумаг или ETFs. Ставку можно также сделать через стратегии, в частности, CN. Проснувшийся дракон, активы для которой подбираются на основе фундаментального анализа, или CN. Дракон в родных пенатах. Отличительной особенностью последней стратегии является независимость от американского доллара, американских фондовых площадок и американских регулирующих органов. Все активы в настоящее время приобретаются на Гонконгской фондовой бирже за HKD. Это означает, что делистинг ADR китайских компаний в США не приведет к потере ликвидности и фактической "заморозке" на некоторое время активов, так как под действия американского регулятора акции, обращающиеся в Гонконге, не подпадают.

Кроме того, гонконгские активы также защищают от девальвации рубля.

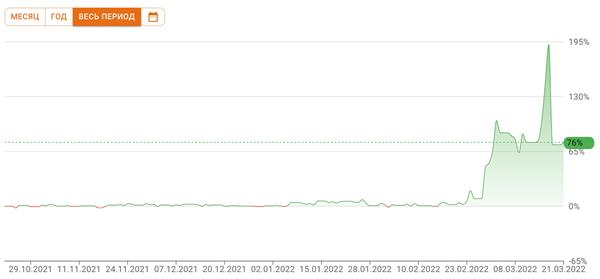

Рублевая доходность стратегии CN. Проснувшийся дракон:

Рублевая доходность стратегии CN. Дракон в родных пенатах:

Комментарии

Темы