09.06.2023

Юаневые облигации «РУСАЛа»: первый выбор на коротком отрезке

Нормализация доходностей в сегменте российских облигаций, номинированных в китайской валюте, позволяет зафиксировать довольно интересную доходность. Среди относительно коротких бумаг мы выделяем выпуски «РУСАЛа» с пут-офертами в августе следующего года.

РУСАЛ-БО-05 РУСАЛ-БО-06 ISIN RU000A105104 RU000A105112 Валюта Юань Юань Погашение (пут-оферта) 28.07.2027 (05.08.2024) 28.07.2027 (05.08.2024) Цена пут-оферты 100% 100% Купон, годовых 3,9% 3,9% Листинг Мосбиржа, 3-й уровень Мосбиржа, 3-й уровень Номинал 1 000 CNY 1 000 CNY Минимальный лот 1 шт. 1 шт. Среднедневной оборот, шт. 2 621 2 718 Рейтинг (АКРА) A+(RU) A+(RU) Доступность для неквалов Да Да Цена (%) 98,27 98,31 Доходность к оферте 5,5% 5,5%Размещенные в начале августа 2022 года выпуски компании «РУСАЛ» серий БО-05 и БО-06 стали первыми облигационными инструментами в китайской валюте, доступными самому широкому кругу отечественных инвесторов. За прошедший неполный год сектор юаневых облигаций от российских заемщиков довольно активно развивался, на текущий момент насчитывая 21 выпуск, торгующихся на Московской бирже. «РУСАЛ», разместивший после августа еще 7 юаневых облигационных выпусков (включая три биржевых), продолжает занимать одно из ведущих мест в сегменте.

Научитесь самостоятельно подбирать облигации в свой портфель. Посетите онлайн-курс «Первые шаги» , старт нового потока каждый понедельник.

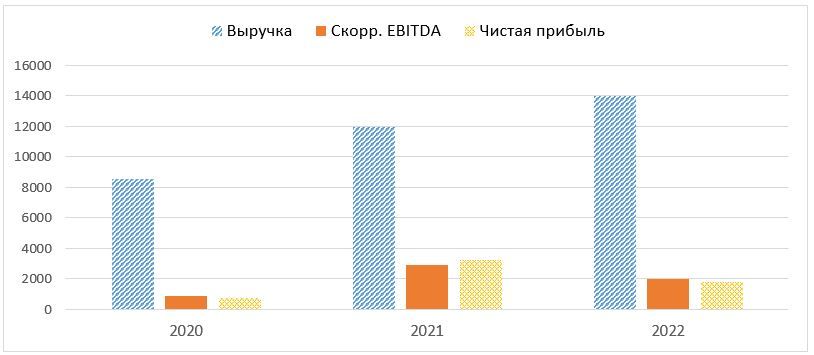

С момента нашего обзора эмитент представил данные за II полугодие и в целом за 2022 год. На фоне экстраординарного 2021 года прошлый год оказался слабее, прежде всего из-за роста давления со стороны затрат. Скорректированная EBITDA снизилась на 29,9% и составила $ 2,03 млрд, рентабельность по EBITDA опустилась до 14,5% против 24,1% в 2021 году. В 2022 году компания столкнулась с давлением в связи с введением Австралией эмбарго на поставку глинозема и алюминиевых руд в РФ, а также остановкой производства на Николаевском глиноземном заводе. На этом фоне «РУСАЛ» был вынужден искать новых поставщиков и выстраивать новые логистические цепочки, что наряду с ростом цен на энергоносители и укреплением рубля привело к росту издержек на 30,2% г/г. Впрочем, компания смогла оперативно выстроить новые логистические цепочки и каналы поставки сырья, а также диверсифицировать направления поставки за счет перенаправления потоков на российский и азиатские рынки, что позволило не допустить падения выручки и удержать рентабельность на достаточно высоком уровне.

Финансовые показатели эмитента, МСФО (млн $)

Важнейшим элементом кредитного профиля «РУСАЛа» является довольно высокий уровень долговой нагрузки. Сырьевой суперцикл 2021 года позволил компании нормализовать свои кредитные метрики, однако в прошлом году по этой линии произошел определенный откат: долговая нагрузка выросла как в абсолютном, так и относительном выражении. «Долговой» фактор стал одной из причин, по которой совет директоров «РУСАЛа» порекомендовал не выплачивать дивиденды по итогам 2022 года. Отметим, что рост долга в конце 2022 года связан с успешным размещением облигаций, номинированных в китайских юанях и выпущенных для рефинансирования плановых погашений в 2023 году.

Долговая нагрузка эмитента, МСФО (млн $)

2021 2022 Чистый долг 4 749 6 261 Чистый долг/ EBITDA 1,6х 3,1хИсточник: данные эмитента

Агентство АКРА 17 мая 2023 года подтвердило кредитный рейтинг эмитента и его облигаций на уровне А+(RU) со «стабильным» прогнозом, обусловив это «сохранением кредитных метрик в рамках диапазонов, предусмотренных для данного рейтингового уровня». Кроме того, аналитики АКРА отметили, что факт роста долга по состоянию на конец 2022 года следует рассматривать в совокупности со значительным улучшением ликвидности и возможностью рефинансирования в 2023 году подлежащего погашению долга. В целом оценка ликвидности эмитента, на взгляд агентства, находится на высоком уровне в силу наличия у «РУСАЛа» достаточной денежной позиции на счетах и объема невыбранных лимитов в рамках предоставленных банками кредитных линий. По оценкам АКРА, общего объема ликвидности компании достаточно для покрытия плановых погашений долга как в текущем, так и в 2024 году.

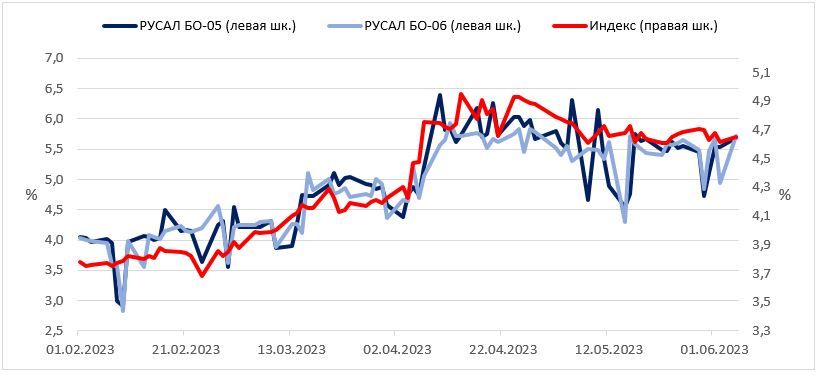

В своем августовском обзоре мы отмечали, что возможности для дальнейшего сужения кредитных спредов выпусков «РУСАЛа» ограничены. На текущий момент можно говорить о том, что начальный «золотой» период развития российского юаневого облигационного сектора, который характеризовался минимальными премиями к базовому активу (гособлигациям КНР), подошел к концу. Отражением этого является рост доходности российских юаневых облигаций, включая выпуски «РУСАЛа», в последние месяцы (см. график ниже).

Доходность индекса юаневых облигаций МосБиржи (RUCNYCP) и выпуски «РУСАЛа»

Дело в том, что ценообразование на локальном рынке формируется исходя из баланса спроса и предложения. С одной стороны, увеличивается количество выпусков, с другой — растет конкуренция за деньги инвесторов со стороны «замещающих» облигаций и банковских депозитов в юанях. В результате не исключена дальнейшая нормализация доходностей в российском юаневом секторе. При этом расширение кредитных премий возможно даже в том случае, если кредитное качество эмитентов останется неизменным или даже улучшится. Впрочем, происходящий рост доходностей увеличивает инвестиционную привлекательность бумаг.

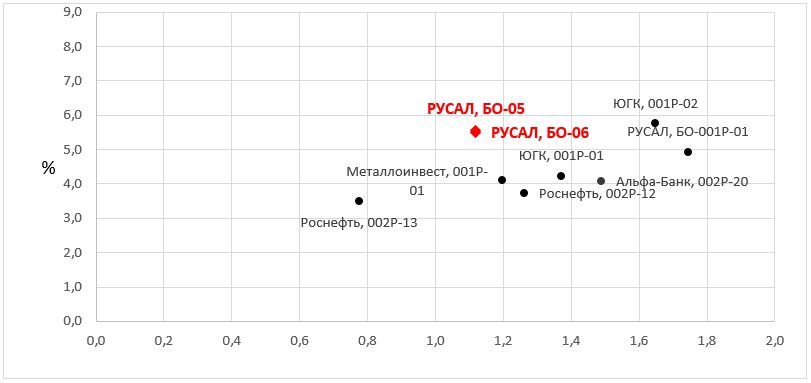

Если обратиться к текущей карте рынка российского сегмента юаневых облигаций, то на годовом отрезке инвестирования выделяются выпуски «РУСАЛа» БО-05 и БО-06, предлагающие доходность к пут-оферте в августе следующего года на уровне около 5,5%. Если же учитывать фактор биржевой ликвидности (выпуски БО-05 и БО-06 относятся к числу самых ликвидных в российском юаневом сегменте), то выбор становится по сути безальтернативным.

Карта рынка российских юаневых облигаций на Мосбирже

Таким образом, произошедшая в последнее время нормализация доходностей повысила инвестиционную привлекательность бумаг от российских заемщиков в китайской валюте. Мы подтверждаем рейтинг «Покупать» юаневые облигации «РУСАЛа» серий БО-05 и БО-06 с целью предъявления их по пут-офертам в августе 2024 года.

Комментарии

Темы