19.06.2023

Историческое тестирование Стратегии

Доброго дня!

Управление моей Стратегии "Whaler Capital [Акции ММВБ]" до 24 ноября 2022 осуществлялось в полуавтоматическом режиме, который предполагает расчет реестра сигналов перед открытием торговой сессии по дневным данным и ввод заявок вручную в начале торговой сессии. С 24 ноября 2022 года Стратегия переведена в режим полной автоматизации. В рамках перехода внесены следующие изменения:

- расчет сигналов и ввод теперь осуществляется в полностью автоматическом режиме как на моих основных счетах;

- сигналы рассчитываются на часовых данных вместо дневных;

- изменение тарифа с "Дневной" на "Инвестор";

- расширено количество используемых торговых стратегий по каждой акции с 3 до 6.

Стратегия трендовая и только в "лонг", предполагает использование маржинального кредитования.

Основная причина перевода Стратегии в автоматизированный режим связана с тем, что торговля на дневных данных более медленная и, отсюда медленнее реагирует на негативные рыночные движения. По состоянию на 24 ноября 2022 г. максимальная просадка публичного счета составила 36% в то время как на моем основном счете где торговля ведется на часовых данных по гораздо широкому перечню бумаг (134 акции) и используется большее количество торговых стратегий, просадка составила 25%.

Процедура исторического тестирования

В рамках исторического тестирования моделируется работа портфеля роботов выбранными акциями всеми торговыми стратегиями одновременно. Полностью воспроизводятся все расчеты, связанные с движением денежных средств между роботами, займами, собственными средствами, прибылями и убытками от сделок, дивидендами, расходов, связанных с урегулированием сделок, расчет гарантийного обеспечения брокера и многое другое. Расчеты осуществляются как «кассовым методом», так и «методом начисления».

По результатам тестирования проводится оценка ключевых параметров, консолидированной кривой капитала, кривой просадок портфеля, графика привлечения заемных средств и многие другие параметры.

Для расчетов я использую собственное ПО, написанное на языке R.

Основные допущения:

- Период тестирования: 01.01.2005 — 17.06.2023

- Количество торгуемых акций: 58 штук

- Количество стратегий: 6 штук

- Количество торговых роботов: 348 штук (58*6)

- Коммисия на сделку (с оборота): 0.1%, фактическая комиссия по тарифу "Инвестор" равна 0.03%. Установление комиссии превышающую фактическую необходимо для реальной оценки результатов с учетом возможного исполнения по более высокой цене (проскальзывание).

- Стоимость заемных средств: 10% годовых.

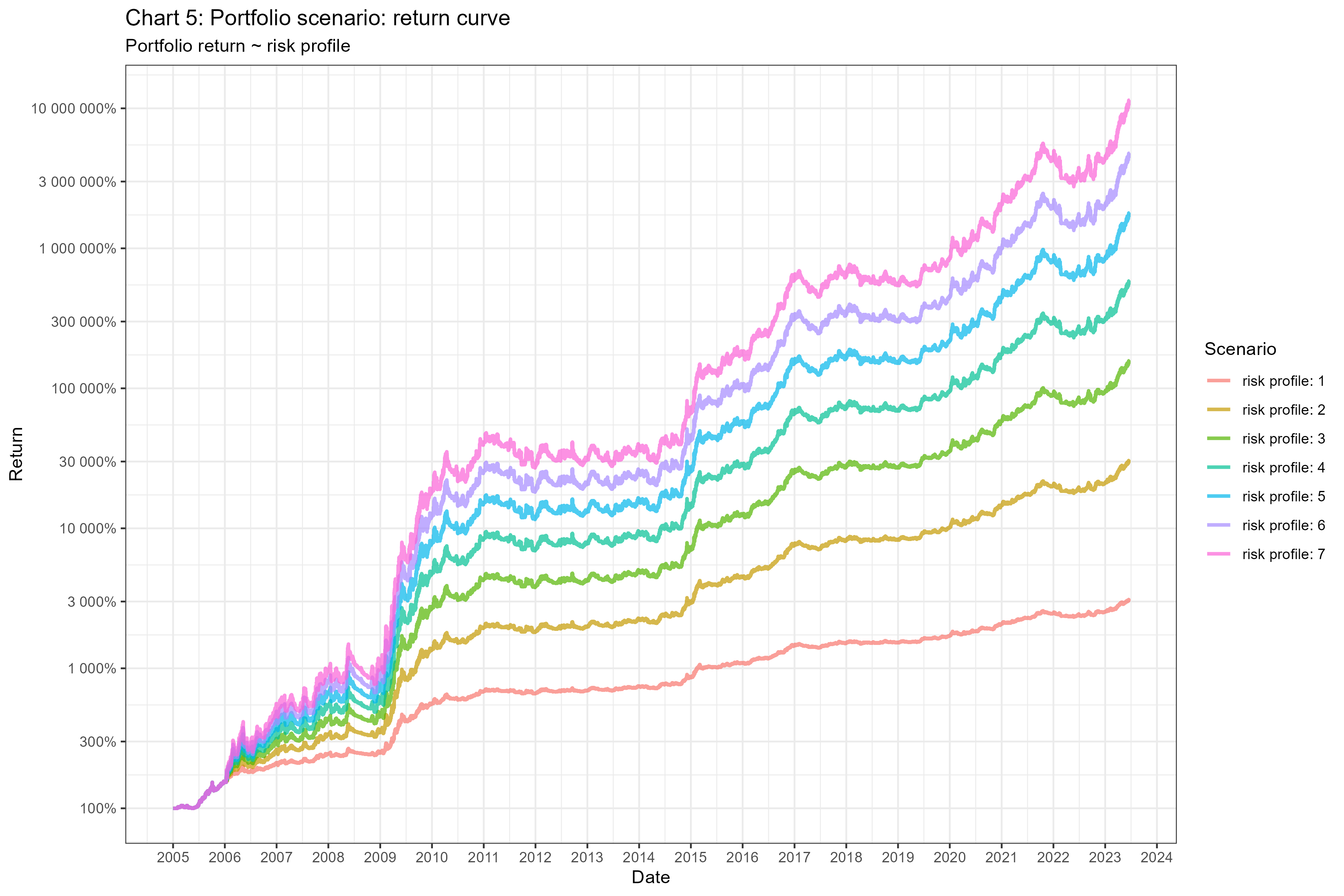

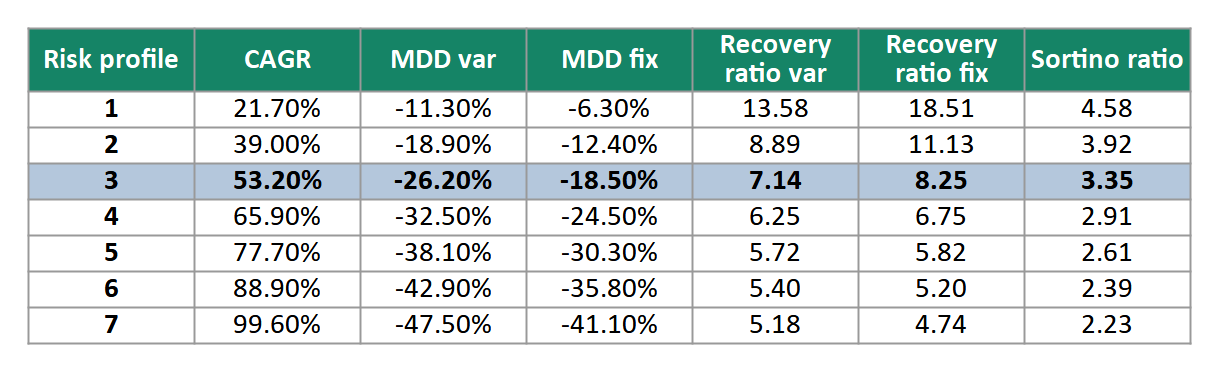

- Используемый риск профиль: 3.0 (см. таблицу ниже).

Результаты тестирования

- Количество сделок: 38 782 шт.

- Среднегодовая доходность (CAGR): 53.2%

- Максимальная просадка фиксированная (MDD fix): 18.5%

- Максимальная просадка переменная (MDD var): 26.2%

- Фактор восстановления фиксированный (Recovery ratio fix.): 8.25

- Фактор восстановления переменный (Recovery ratio var.): 7.14

- Коэффициент Сортино: 3.3

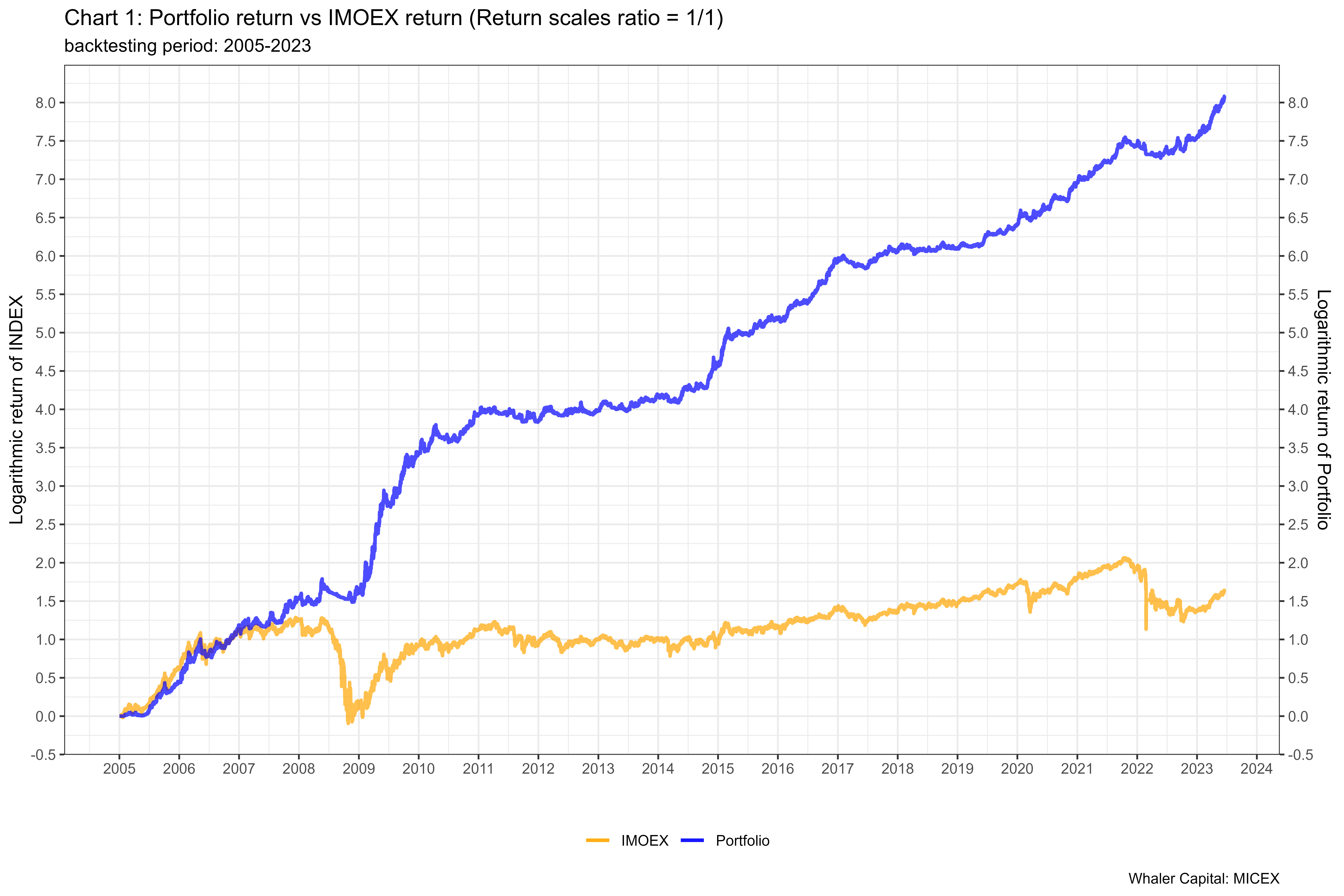

График №1: Сравнение доходности стратегии и индекса ММВБ:

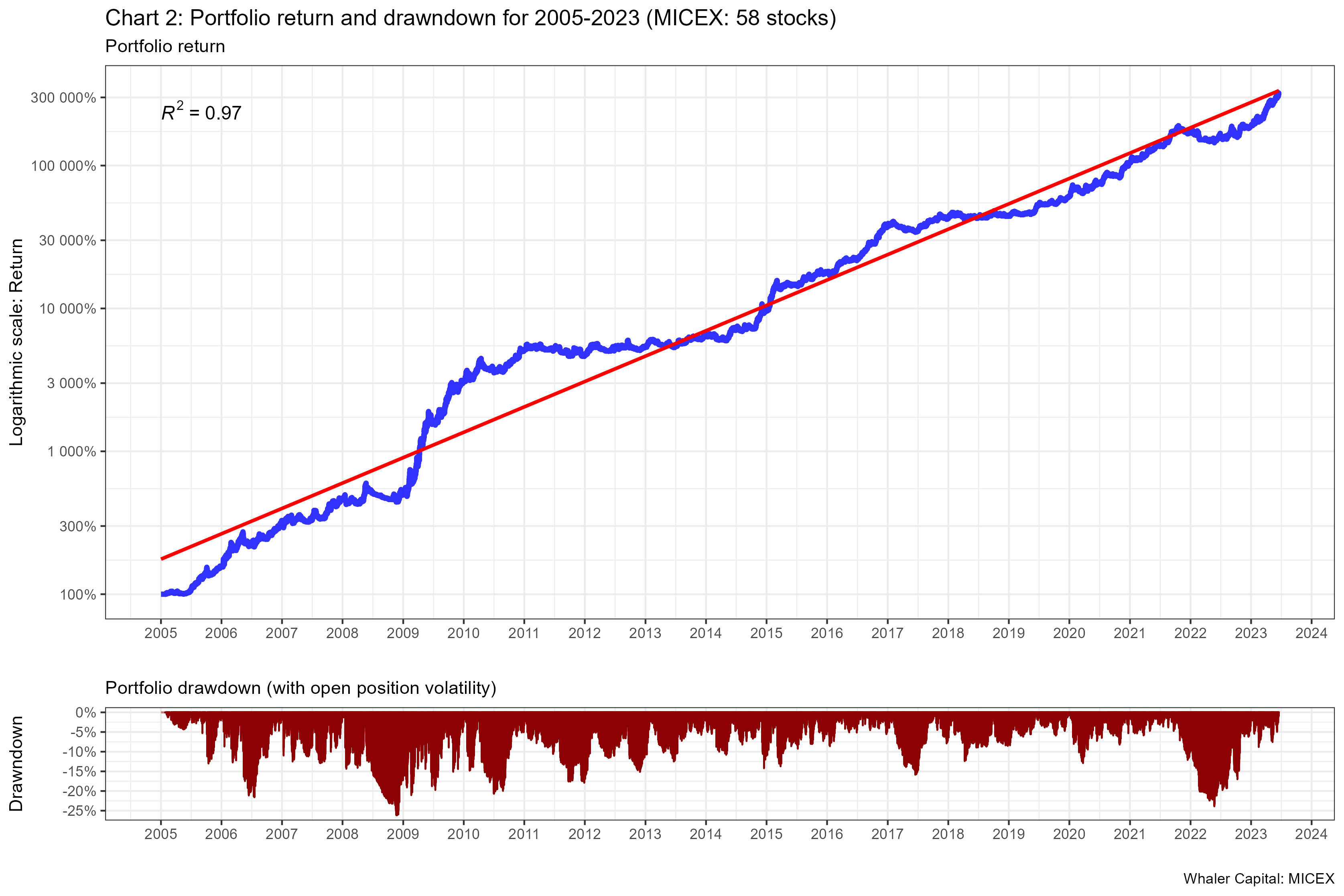

График №2: График кривой консолидированной доходности (логарифмический) и график просадок

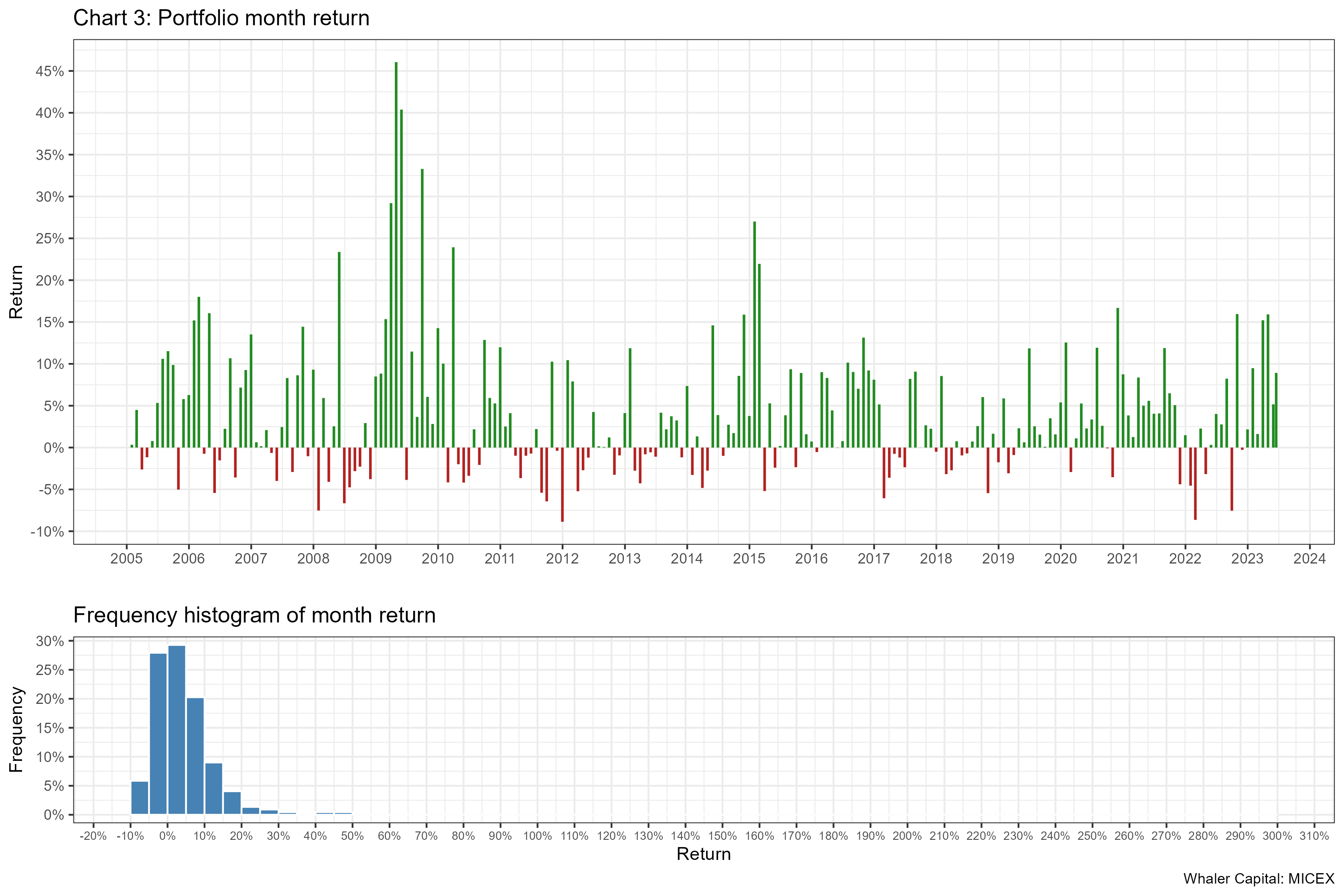

График №3: Гисторамма месячных доходностей и их частотное распределение

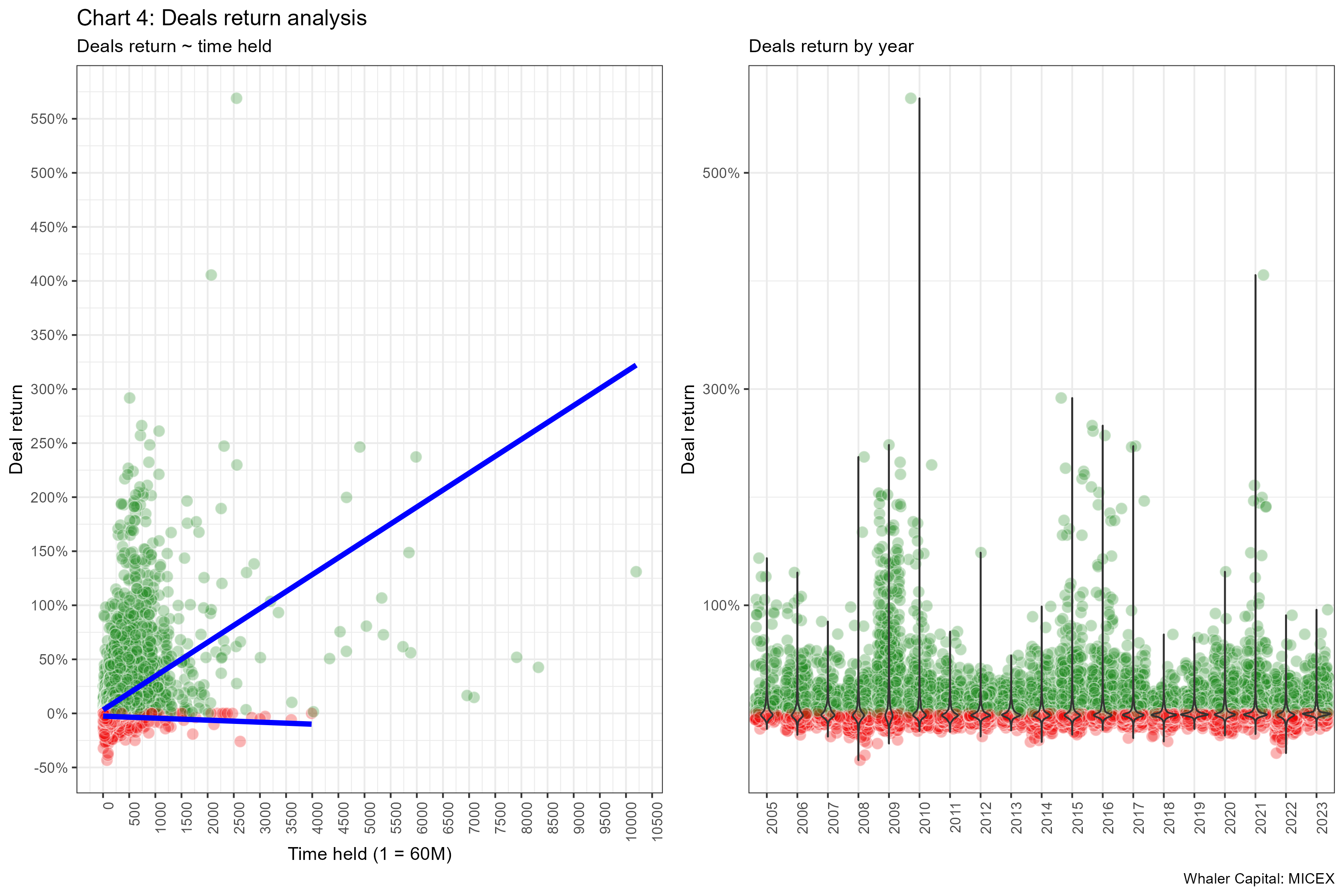

График №4: Временной анализ сделок и распределение по годам

График №5: Сценарный анализ совокупной кривой доходности в зависимости от используемого риск-профиля

Для понимания различия параметров Стратегии в зависимости от выбранного риск-профиля смотрите таблицу ниже.

Важно понимать: результаты исторического тестирования не являются фактическим результатом и не гарантируют полученные в тестах результаты в будущем, так как являются функцией ценового ряда который используется для расчетов.

С уважением!

Комментарии

Темы