11.04.2024

Горизонт инвестирования

Не успел начаться новый квартал как «Сигма» уже выросла почти на 6% гросс. Однако эта статья будет посвящена не результатам стратегии, а вероятности обыграть рынок в «Сигме» на разных горизонтах инвестирования, что напрямую влияет на рекомендуемый срок подключения к стратегии.

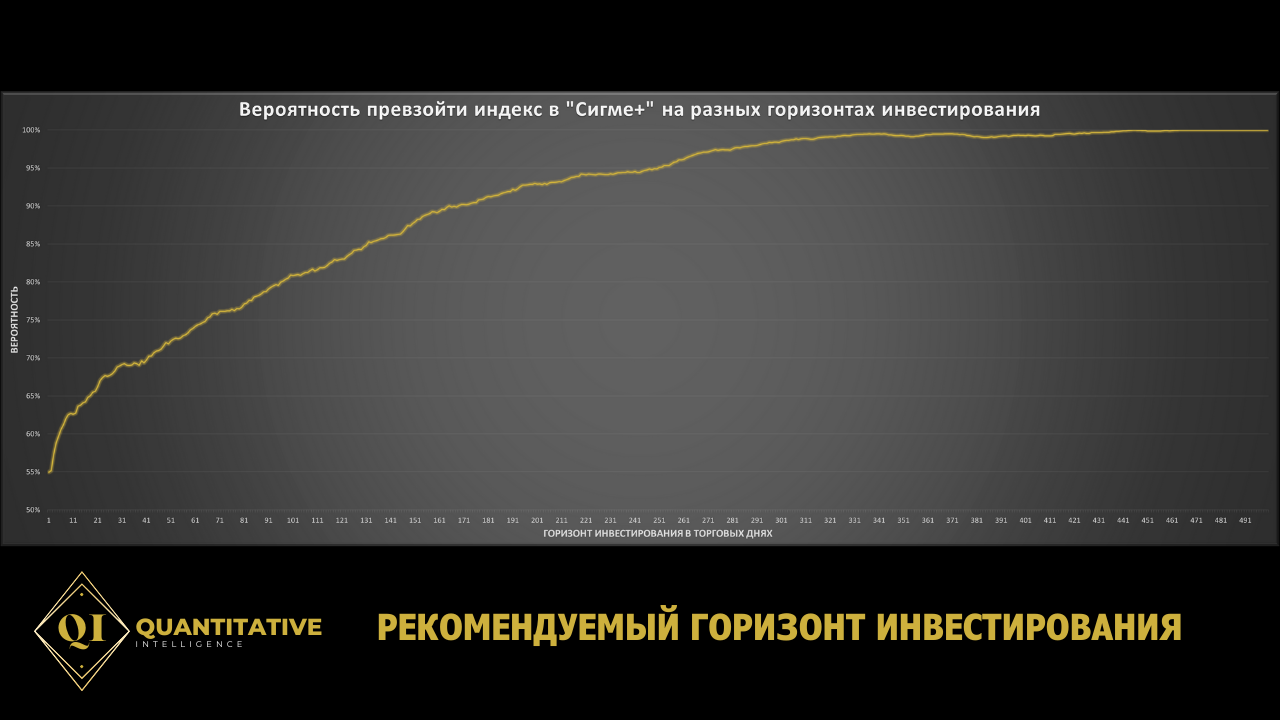

Я провел небольшое исследование, чтобы сформировать график, представленный на картинке к посту. Данный график показывает вероятность превзойти индекс полной доходности МосБиржи, учитывающий дивидендную доходность акций, с помощью стратегии, подключившись к ней на разное количество торговых дней: от 1 до 500. Обращаю внимание, что один год состоит приблизительно из 250 торговых дней, то есть рассматривается период до двух лет.

По оси абсцисс указан горизонт инвестирования в торговых днях, а по оси ординат указана та самая вероятность быть лучше бенчмарка. Хочу пару слов сказать о том, как я рассчитал эту вероятность. Чтобы оценить в скольки процентов случаев стратегия лучше индекса, например, на горизонте в одну неделю (5 торговых дней), я взял все пятидневные периоды с 20.06.2003 по 05.04.2024 с шагом в один день и посчитал доходности «Сигмы» и бенчмарка для каждого из этих периодов. Далее я разделил количество периодов, когда доходность стратегии была выше рыночной, на общее количество периодов с заданным горизонтом инвестирования. Таким образом я получил требуемую вероятность. Данную цифру можно интерпретировать также и следующим образом. Представим, что начиная с 20.06.2003 каждый торговый день подключается новый клиент и ровно через 5 дней он отключается от стратегии. Рассматриваемая вероятность нам покажет какой процент клиентов от общего количества в итоге заработал больше индекса за свои 5 дней нахождения в стратегии. Подобные расчеты я провел и для 6 дней, и для 7 дней, и для любого отрезка в диапазоне от 1 до 500 торговых дней как было упомянуто ранее.

По графику видно, что, даже подключившись к стратегии всего на один день, клиент в 55% случаев заработает больше рынка. Далее увеличивая свой горизонт инвестирования, вероятность обыграть индекс резко возрастает. На горизонте в один месяц (21 торговый день) вероятность уже составляет 66%, то есть две трети клиентов обгонят индекс МосБиржи. При инвестировании на один год (252 торговых дня) вероятность достигает уже 95%, именно поэтому данный горизонт и является рекомендуемым для данной стратегии. Стоит отметить, что к 422 торговому дню график выходит уже на практически пологую кривую на отметке в 100%.

Комментарии

Темы