21.04.2024

Инвестиционная Идея - Дальние ОФЗ

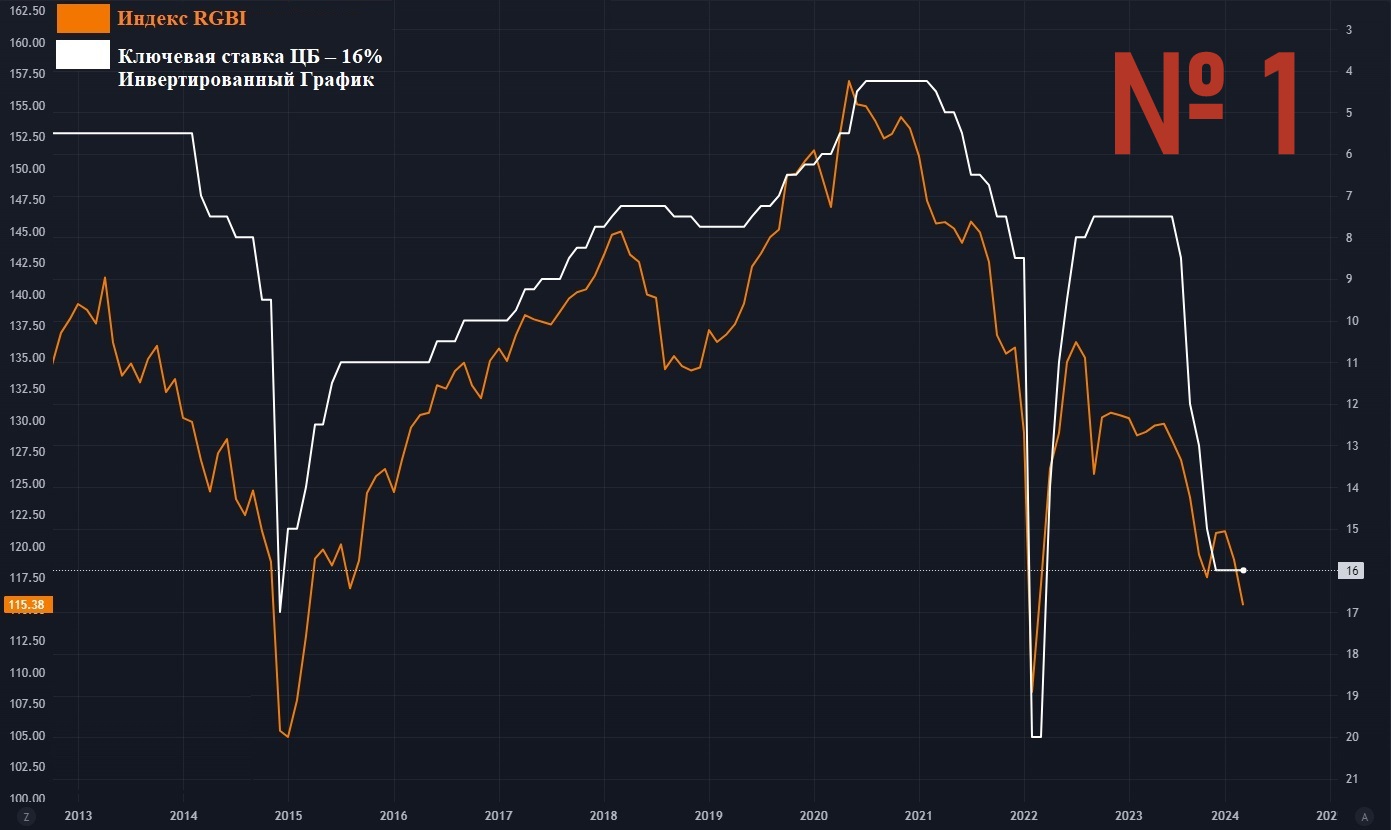

На данном графике (№ -1) изображен белой линией «Инвертированный график Ключевой ставки ЦБ – 16%» и рыжей линией - «Индекс RGBI- 115,38». Видна корреляция между ставкой ЦБ и RGBI, так как ключевая ставка ЦБ напрямую влияет на данный индекс. Следовательно, при снижении ключевой ставки ЦБ индекс RGBI растет, то есть растет курсовая стоимость ОФЗ и падает доходность ОФЗ (речь идет об ОФЗ, в которой купонная доходность зафиксирована до конца поглощения данных ОФЗ).

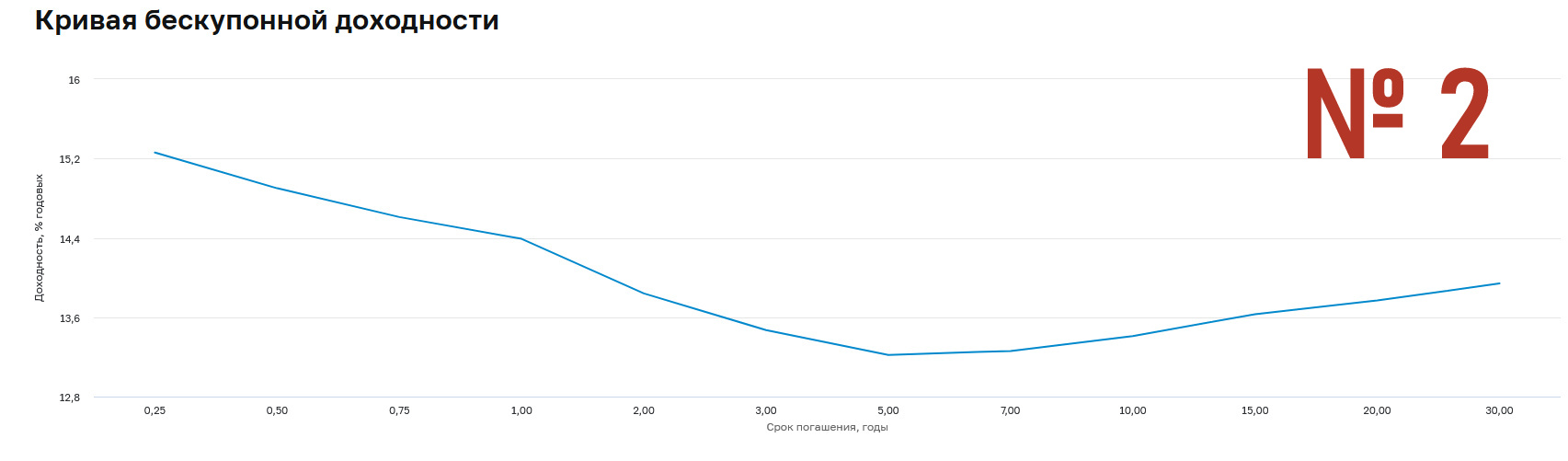

Далее рассмотрим кривую бескупонной доходности государственных облигаций (№ - 2). Ближний конец кривой доходности наиболее чувствителен к ставке ЦБ, в то время как дальний конец кривой более чувствителен к ожиданию будущей ставки ЦБ. Видна инверсия кривой доходности из-за ожидания участниками рынка будущего снижения ставки ЦБ.

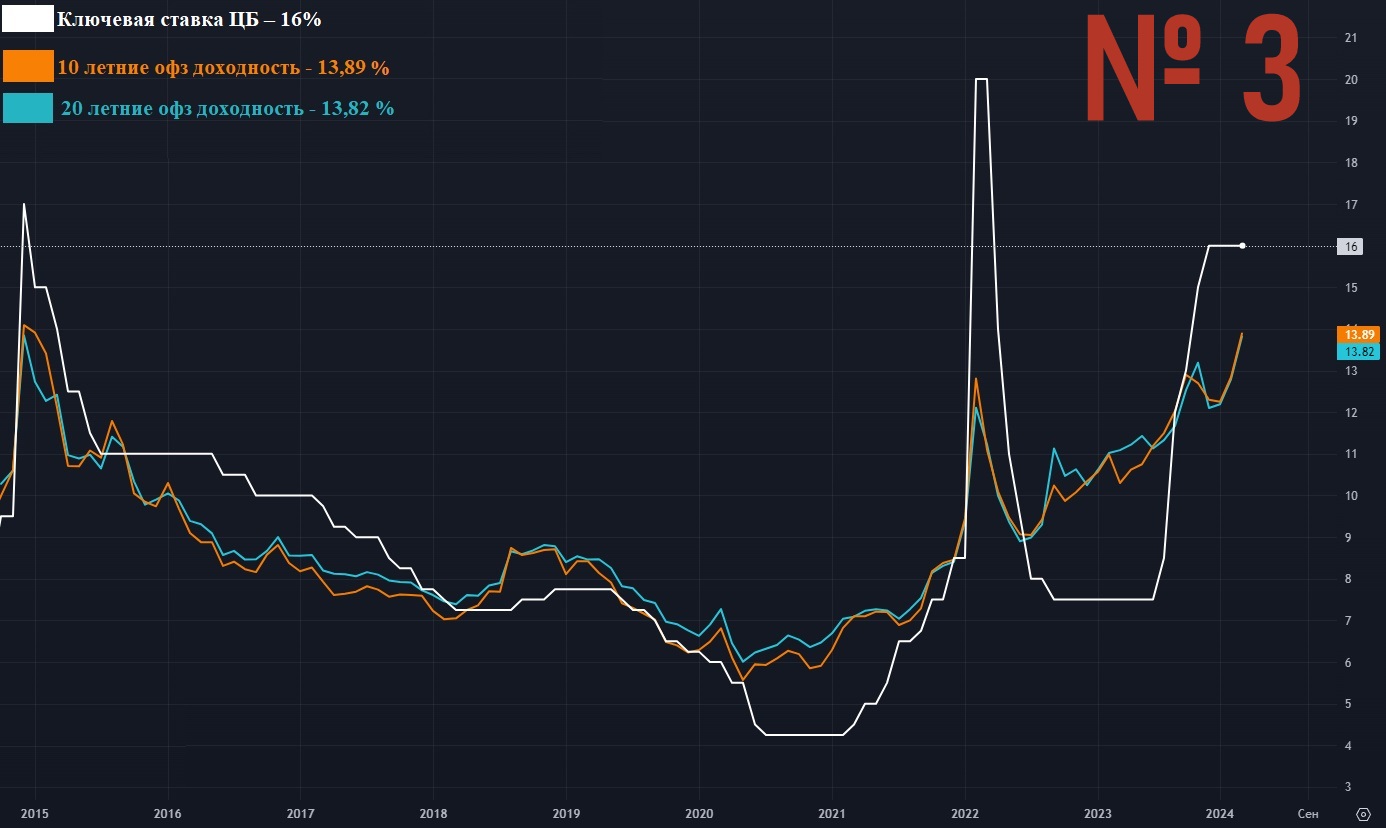

На следующем графике (№ - 3) показана корреляция между ставкой ЦБ, доходности 10-летних и20-летних ОФЗ. Видно как двигались доходности дальних ОФЗ в зависимости от изменений ожиданий участников рынка будущей ключевой ставки и непосредственно при изменении ключевой ставки ЦБ. Учитывая замедление темпа инфляции благодаря жесткой ДКП, я предполагаю, что во второе полугодие ЦБ начнет постепенно снижать ключевую ставку – это очень благоприятный фактор для роста курсовой стоимости дальних ОФЗ с фиксированными купонными выплатами. Следовательно,инвестиционная идея заключается в покупке дальних бумаг, чтобы заработать на росте курсовой стоимости, помимо купонного дохода, а именно покупка представленных бумаг -- ОФЗ 26230 SU26230RMFS1 , ОФЗ 26233SU26233RMFS5 , ОФЗ 26238 SU26238RMFS4 , ОФЗ 26240 SU26240RMFS0 , ОФЗ 26243SU26243RMFS4.

Комментарии

Темы