25.04.2024

Цена на уран в 2024 году может вновь вырасти до $100-106 за фунт

Приблизительно с III кв. 2021 г. рынок урана находится в сильном бычьем тренде. За неполных 4 года цена на уран выросла с $24,7 за фунт до $89,30/ф, т.е. более, чем на 260% (доходность превысила 60% годовых). Этот рост наблюдался после продолжительного периода стагнации цены в пределах $20-30 за фунт за 6 лет (приблизительно с 2014 по 2020 гг.).

В I кв. 2024 г. цена на уран достигла своего максимального с 2007 г. значения $106 за фунт, однако в дальнейшем началась коррекция.

Изменение цены на рынке урана

Как подтвердила Всемирная ядерная ассоциация (WNA) в 2000 году на долю первичных участников рынка - коммунальных предприятий и производителей - приходилось 95 % спотового рынка. К 2005 году эта доля сократилась до двух третей, а к 2011 году - до одной трети, и с тех пор остается на уровне 30-40%. Остальная часть приходится на финансовое сообщество, а именно на трейдеров и финансистов, которые пришли на рынок, обеспечив большую ликвидность и эффективность. Другими словами, WNA подтверждает, что рынок урана является высокоспекулятивным и зависит во многом не столько от производителей, сколько от «бумажных» сделок.

11.03.2011 г. произошла авария на станции Фукусима-1 в Японии, которая привела не только к разовому падению цены на уран (в марте 2011 цена урана упала более, чем на 13%), но и негативно повлияла на оценку перспектив атомной энергии в рамках энергоперехода и, как следствие, к продолжительному медвежьему тренду на рынке урана на долгосрочном треке, с падением цены на 75,5% до $17,75 за фунт. В 2021 в энергопереходе возникли первые ощутимые препятствия, которые заключались в резком повышении тарифов на газ и другие топливные ресурсы и постепенным ростом инфляции.

ЕС попытались «спасти» повестку при помощи создания социально-климатического фонда (SCF) для оказания помощи домохозяйствам и бизнесу, от которого, кстати ЕС пока не отказался и который планируется к запуску уже в следующем 2025 г. «Спонсорами» фонда должны были стать в т.ч. страны с высокими выбросами, благодаря системе квотирования и торговли этими самыми выбросами. Однако, в феврале 2022 г. вмешалось СВО, которое отодвинуло повестку 4-ого перехода на второй план, ускорив процесс деглобализации.

Несмотря на то, что сдвиг от более «грязных» источников энергии, например, от угля, к более чистым, таким как уран и газ прослеживается совершенно явно, у текущего 4-ого энергоперехода имеются совершенно определенные проблемы. Они заключаются не только во всё большей фрагментации энергетических рынков, что приводит к росту цен на углеводородное топливо и к устойчивости инфляционных процессов (как Д. Йеллен недавно охарактеризовала инфляцию sticky inflation – «липкая» инфляция), но и в самой банальной нехватке средств. Так, Black Rock подтверждает, что дефицит финансирования энергоперехода составляет порядка $18 трлн. для достижения всех поставленных целей к 2030 г. Международное агентство по возобновляемым источникам энергии (IRENA) презентуя отчет «Финансирование перехода к дешевой энергетике» в прошлом году озвучило другую цифру – в среднем около $5 тлрн. ежегодно до 2030 г., т.е. с учётом прошлого года около $35 трлн – достаточно большая сумма. Это понимают и фонды, инвестировавшие в акции производителей ВИЭ. В I кв. текущего года отток средств составил $4,8 млрд. – крупнейший квартальный вывод.

Спрос на уранВ своём Отчете по ядерному топливу за 2023 г. WNA показывает, что спрос на уран за период 2023-30 годов увеличится на 28 % - с 65 650 tU до 84 000 tU. В дальнейшем, подчеркивает WNA, спрос будет зависеть от строительства новых станций и темпов вывода из эксплуатации старых. Рост спроса на уран за период 2031-2040 гг. может составить 51 %, т.е. составит около 127 000 tU.

Лицензирование продления срока службы станций и экономическая привлекательность продолжения эксплуатации старых реакторов являются важнейшими факторами на среднесрочном рынке урана. Однако, учитывая, что спрос на электроэнергию к 2040 году может вырасти примерно на 50 % по сравнению с 2022 годом (на основании отчета МЭА), в мире, озабоченном ограничением выбросов углекислого газа, есть много возможностей для роста ядерных мощностей.

По конкретным цифрам текущего потребления WNA информирует, что примерно 440 реакторам суммарной мощностью около 390 ГВт ежегодно требуется около 80 000 т. концентрата оксида урана, содержащего около 67 500 т. урана (tU) из шахт (или эквивалент из складов или вторичных источников). Это включает в себя первоначальные активные зоны для новых реакторов, вводимых в эксплуатацию. Мощности растут медленно, и в то же время реакторы эксплуатируются более продуктивно, с более высокими коэффициентами мощности и уровнями реакторной мощности. Однако эти факторы, увеличивающие спрос на топливо, компенсируются тенденцией к повышению эффективности, поэтому спрос снижается - за 20 лет с 1970 года в Европе на 25% снизился спрос на уран в расчете на кВт-ч выработки.

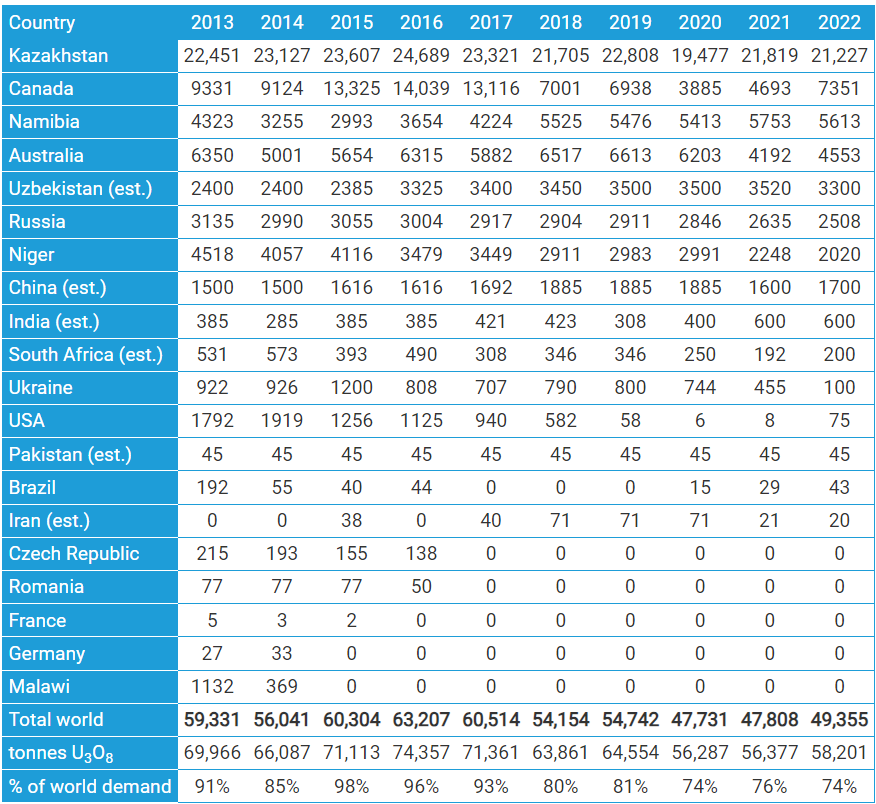

Предложение уранаСогласно тому же отчету WNA в 2022 г. рудники поставили около 58 201 т. концентрата оксида урана (U3O8), содержащего 49 355 tU, что составляет 74% от годовой потребности предприятий . Остаток приходится на вторичные источники, включая запасы урана, хранящиеся у коммунальных предприятий. В последние несколько лет низких цен эти гражданские запасы были вновь созданы после их истощения в 1990-2005 годах. По оценкам, на конец 2022 года они составят около 36 000 tU в Европе, 40 000 tU в США, около 132 000 tU в Китае и около 49 000 tU в остальной Азии.

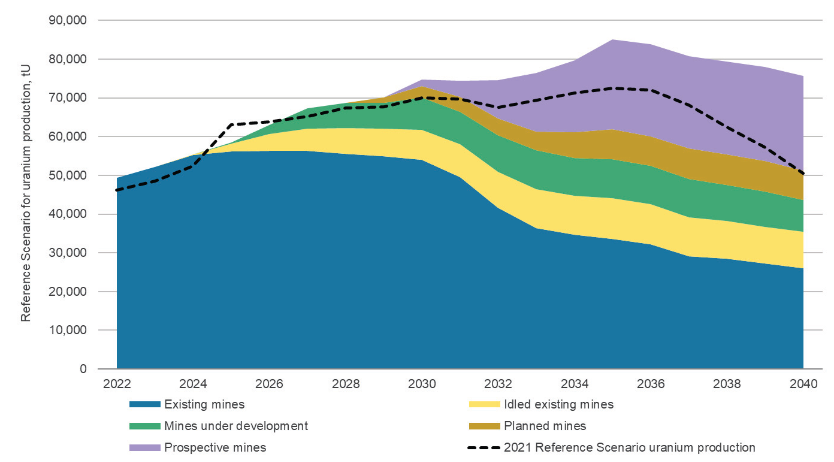

Предложение на рынке урана

WNA прогнозирует постепенный рост объемов производства урана к 2030 г. до уровня примерно 70 000 tU после чего на треке с 2030 по 2032 гг. небольшое замедление объемов производства и заключительный рывок в 2036 г., после чего планомерное снижение предложения вплоть до уровня приблизительно 50 000 tU к 2040 г. 2/3 производства урана сосредоточено в настоящее время в Казахстане, Канаде и Австралии.

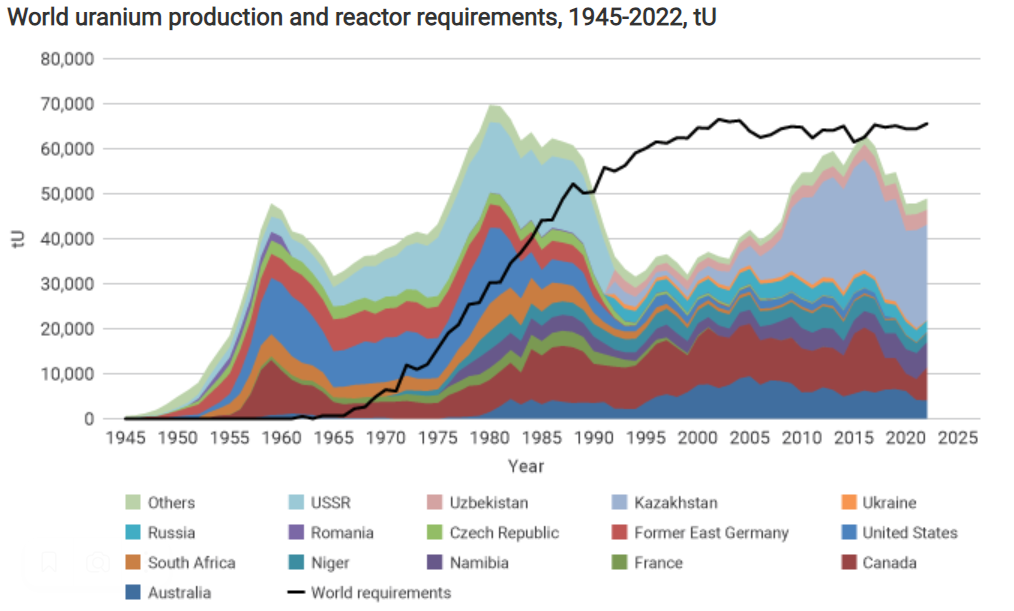

Более наглядно текущее положение на рынке урана продемонстрировано на следующем графике WNA, где черная линия отображает ситуацию с мировым спросом, в то же самое время ситуация с предложением крупнейших поставщиков проиллюстрирована в виде закрашенной области.

Спрос и предложение на рынке урана

Рост предложения наблюдался до 2016, после чего производство урана пошло на спад.

Производительность шахт с 2013 по 2022 г.

Таким образом, учитывая сложившийся дефицит, а также возможный дальнейший рост спроса стоит ожидать продолжения роста цен на рынке. Мы считаем, что в текущем году цена может вновь вырасти до отметок $100-106 за фунт. Снижение, которое мы наблюдаем в настоящее время, носит, по всей видимости, коррекционный характер.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 25.04.2025. **Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.

Комментарии

Темы