Cooper

18.07.2017

О максимально возможной просадке стратегии

Меня, признаться, в моей торговле вопрос о максимальной просадке портфеля систем мало интересовал. Я всегда торговал с большим запасом относительно имеющегося капитала, и как-то взвинчивать риски ради быстрого роста – немного не по мне.

Но один из подписчиков в личке задал вопрос об оценке этого параметра.

Спасибо Вам, ivan_kiselev : -))

Задача показалась мне интересной именно с точки зрения математики, и я на неделю ушел в изучение предметной области. Почти все свое свободное время эту неделю я копал сначала портфельное управление, потом ARMA-модели, и дальше и е.t.c.

Оказалось что, решить задачу зависимости оценки макс. просадки портфеля систем от оценок макс. просадок входящих систем, в общем случае, в аналитическом виде очень сложно (а скорее и невозможно). Поэтому этот параметр можно оценить только численными методами. Понятно, что это только приблизительное решение, но как бы на рынке вообще ничего точного нет.

Оценивать я решил по эквитям моделей, последних релизов стратегий. До зимы 2016-го модели были немного другие, но я постепенно шел в сторону все большей и большей диверсификации по активам и более гармоничному решению задачи оптимальной аллокации капитала (эка загнул! ;-)).

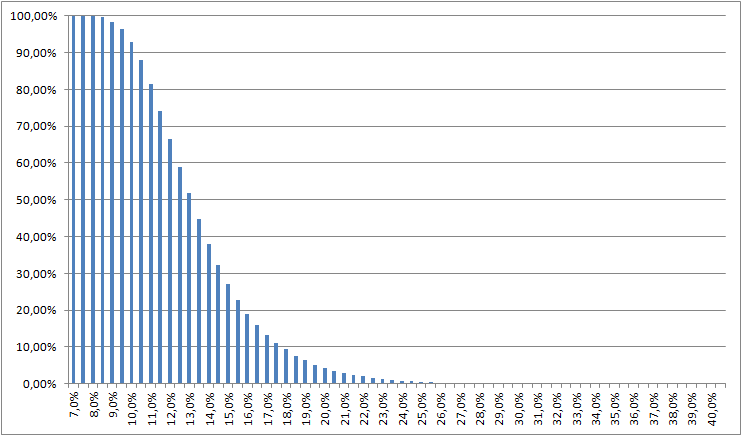

Если сразу перейти к сути, то результатом численного моделирования по модельным данным (долгого суточного расчета bootstrapping –ом и адским монтекарлиньем ;-)) стал следующий график зависимости вероятности появления просадки в 3-х летний период от ее величины. Иными словами, по оси OX лежит процент максимальной просадки, а высота столбца – вероятность его появления в 3-х летний период.

Сразу скажу, что это моделирование представляло для меня чисто академический интерес, никаких действий по результатам этого по поднятию плеча или иного увеличения риска я делать не буду.

Это только в достаточной мере строгое численное моделирование возможной просадки на модельных торгуемых стратегиях за последние три года. Именно на "модельных данных". Рынок, конечно, редко полностью соответсвует рассчитанной моделе, он непредсказуем и 100% внесет свои коррективы в эти расчеты. Но, на данный момент , исходя из имеющихся данных, это, имхо, единственно возможная оценка вероятности величины макс. просадки в трех-летний период.

Ivan_kiselev, ответ принимается? ;-)

PS Обычная ремарка. Я, как и никто, ничего не могу гарантировать на рынке. Прошлое не гарантирует будущее, но как бы намекает..-)))

Комментарии

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ

Андрей

29.12.2017