03.08.2018

03.08.2018. Итоги недели.

Комментарий аналитиков «ФИНАМа» по ситуации на финансовых рынках

Олейник Василий, эксперт и управляющий в ГК «ФИНАМ»

Без стрессов август не пройдёт.

Продолжают расти риски противостояния в торговой войне между Китаем и США, но инвесторы продолжают верить в чудеса и в непонятный позитивный исход. Страх на фондовых рынках просто отсутствует, несмотря на обвальное падение биржевых индексов в Китае и падающий курс юаня ко всем валютам в мире. Да, на прошедшей неделе была попытка коррекции на всех фондовых рынках, но она в очередной раз захлебнулась поле выхода в США сильного отчёта компании Apple. Впервые в истории капитализация американской компании превысила отметку в 1 трлн. долларов. Для сравнения, на текущий момент “яблочный гигант” по капитализации равен тринадцати Сбербанкам или почти девятнадцати Газпромам, ну или больше капитализации всего российского фондового рынка. Ещё к одному триллиону долларов приблизились компании Google и Amazon, но несмотря на позитивные корпоративные отчёты взять эту планку им пока не удаётся, а вот акции Facebook торпедировали уже на прошлой недели и они просели от максимума на 20%. В любом случае, несмотря на некоторые позитивные отчёты американских гигантов, сектор хайтека в США явно перекуплен, и всё больше и больше компаний начинают пересматривать свои прогнозы на следующий год в худшую сторону.

Прошедшая неделя была богата выходом важных данных и новостей. Как показали последние данные, практически по всему миру начали замедляться индексы деловой активности и в непроизводственном секторе, и в секторе услуг. Сильного падения этих показателей пока нет, но тенденция явно указывает на будущий спад в мировой экономике, что не удивительно, ведь почти все мировые регуляторы держат курс на сворачивание стимулов, а без новых дешёвых денег дальнейший рост фондовых рынков и экономик просто не возможен. Вышедшие в пятницу данные по рынку труда США за июль тоже оказались существенно хуже ожиданий, а дефицит торгового баланса США вновь увеличился по сравнению с предыдущим месяцем.

Заседание ФРС США прошло без сюрпризов и интриг. Регулятор ожидаемо оставил ставку на прежнем уровне и пока ждёт ещё два повышения в текущем году. В повышении ставки на сентябрьском заседании уже никто не сомневается, а вот ожидания на декабрь немного припали после слабых данных с рынка труда. Не исключено, что если реализуются риски с Китаем, то ближе к концу года ФЕД будет вынужден взять паузу. Зато сейчас нарастает очень интересная интрига с Банком Японии, который тоже вынужден сворачивать печатный станок, но как это сделать он не знает. Уже давно звучат намёки на сокращение программы выкупа активов и на прошедшем в августе заседании японский регулятор даже снизил свой целевой таргет по инфляции. Похоже, Банк Японии смирился с тем, что печатный станок уже привёл к почти полной национализации всех долгов в стране, но инфляцию разогнать им так и не удастся. Вот как только наступит тот день, когда и Банк Японии начнёт сворачивать стимулы, вот тогда и начнём готовиться к повтору 2008-2009 года, а пока, с прицелом на август, сентябрь стоит готовиться просто к коррекции.

Тем не менее, США уже в ближайшее время объявят о введении новых пошлин на китайский экспорт, объёмом ещё в 200 млрд. долларов, далее, незамедлительно ответит Китай и всё это может быстро привести к хорошей встряске на финансовых рынках. Через неделю, почти на месячные каникулы уходят и сенат, и конгресс США, поэтому всё самое важное и интересное должно случится на ближайшей рабочей пятидневки.

Результаты по итогам прошедшей недели получились следующие: наибольшие потери по биржевым индексам вновь в Китае, почти по 5% и закрытие вблизи минимальных отметках года, а потери сначала текущего года уже превысили 20%. Биржевой индекс Японии потерял за неделю почти 0.5%, биржевой индекс Франции закрыл неделю нейтрально, а вот Германии биржевой индекс потерял более 2%. В Америке биржевые индексы показали разнонаправленную и тоже скромную динамику. Промышленный индекс DJI закрылся почти нейтрально, флагманский SP500 прибавил около 0.5%, и чуть больше за неделю вырос высокотехнологичный NASDAQ.

Российский фондовый рынок.

Российские биржевые индексы по итогам недели показали абсолютно нейтральную динамику. Российский рублёвый индекс московской биржи закрылся на отметке 2297 пунктов, а валютный индекс РТС завершил торги пятницы на отметке 1145 пунктов.

В аутсайдерах по-прежнему остаются прежние имена: Сбербанк, Аэрофлот, Магнит, X5, Мечел и почти весь сектор электроэнергетики. Лучше рынка уже не первую неделю выглядят только компании нефтегазового сектора. Акции Газпрома по итогам недели прибавили почти 2% и закрылись на отметке 140 рублей за акцию, акции компании Роснефть тоже выросли почти на 2% и закрылись на отметке 410 рублей за акцию, акции Лукойла и вовсе закрылись на новом историческом максимуме, на отметке 4500 рублей. По акциям ВТБ третью неделю подряд лёгкий минус, около 0.5%, акции Северстали выросли почти на 1%, и на новом историческом максимуме опять закрылись акции компании Татнефть – пока это самый лучший актив за последние месяцы. Отличный вышел отчёт за второй квартал у компании ММК, которая тоже завершила неделю в плюсе, и по-прежнему мы сохраняем крайне позитивный взгляд на акции компании Ростелеком, это хорошая инвестиционная идея на 1-2 года.

Теперь, что касается аутсайдеров. Конечно, пришедшие новости из США о готовящихся новых санкциях не вселяют оптимизм российским инвесторам. Как стало известно, пакет санкций должен будет коснуться не только российского банковского сектора и сектора электроэнергетики, но и российского рынка облигаций, поэтому не удивительно, что инвесторы продолжают аккуратно выходить из российских ОФЗ и уносить ноги из акций Сбербанка, которые в пятницу вновь еле удержали отметку в 200 рублей. Продолжает сильно разочаровывать инвесторов компания Аэрофлот, точнее с ней уже не первый квартал происходит просто ужас. Авиакомпания «Аэрофлот» получила чистый убыток по РСБУ в первом полугодии в размере 7,18 млрд. рублей против прибыли в размере 2,31 млрд. рублей годом ранее, сообщили в компании. Как говорится, тут без комментариев, цифры говорят сами за себя.

Рынок сырья.

На рынке сырья пока сохраняется медвежий тренд. Из последних восьми недель, семь недель были закрыты в минусе, включая последнюю.

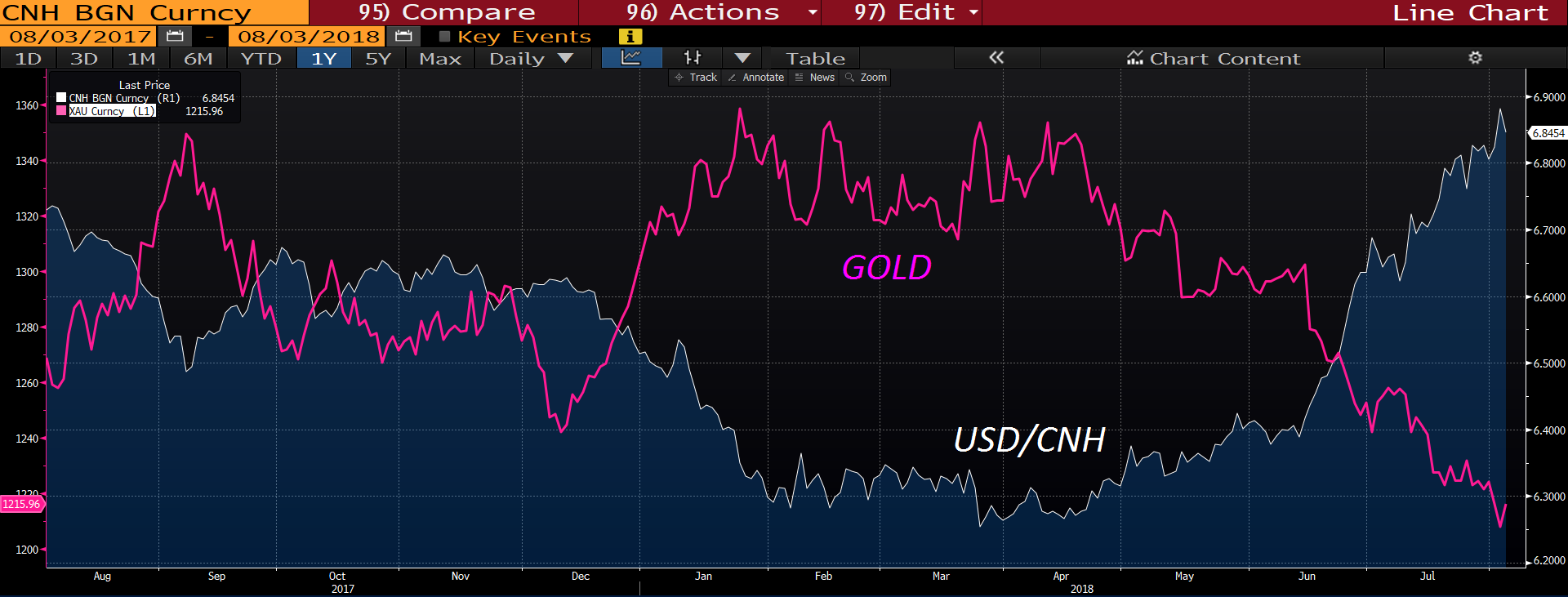

Индекс промышленных металлов за неделю потерял в пределах 0.5%, хотя падение было почти на 2%, цена медь за неделю потеряли ещё 1%. Драгоценные металлы из-за плавной девальвации китайского юаня и укрепления американского доллара продолжили своё плавное снижение. Цены на золото и серебро падают тоже семь недель, из последних восьми, причём последние четыре были закрыты в минусе. На прошедшей неделе цена тройской унции золота вплотную подходила к отметке 1200$, но после слабых данных по рынку труда США и по торговому балансу мы увидели технический отскок на 1% и закрытие ближе к отметке 1218$. Если китайский юань не пробьёт отметку в семь юаней за доллар, точнее, если этого не допустит регулятор и мы увидим разворот и укрепление китайской валюты, то конечно и цены на золото быстро развернуться вверх, но до введения новых пошлин со сторон США и ответных действий со стороны Пекина, что-либо загадывать сейчас сложно.

Цены на нефть продолжает штормить из недели в неделю, но амплитуда колебаний снизилась до 3%. В фокусе внимания только геополитика вокруг Ирана. Что решит Д.Трамп, как будет действовать Вашингтон, чем будет отвечать Иран никто не знает, но главная интрига начнёт нарастать уже во второй половине сентября.

Валюты.

На глобальном валютном рынке всю неделю продолжалось доминирование американского доллара из-за слабости китайского юаня, и только в пятницу после словестных интервенций со стороны китайского регулятора ситуация не сильно, но переломилась. Пока китайский юань в паре с долларом так и не пробил отметку в семь юань за “американца”.

Индекс доллара сегодня завершил неделю небольшим ростом и закрылся чуть ниже отметки 95 пункта, а ключевая валютная пара евро-доллар потеряла за неделю почти 1% и закрылась вблизи отметки 1.16. Российский рубль в паре с долларом уже семнадцатую неделю подряд консолидируется и закрывает неделю около отметки 63. Конечно фанатическую стабильность показывает рубль на фоне отвесного падения турецкой лиры и сильного падения иранской валюты. Похоже, в этом году, и российский рубль примкнёт к ним, просто пока есть только страхи, но нет ещё повода. С технической точки зрения, как только российская валюта в паре с долларом закроет неделю выше отметки 64, так сразу будет открыта дверь в диапазон 65-70 рублей за доллар. Если же Вашингтон всё же наложит запрет на покупку российского долга, то выход доллара выше 70 рублей мы увидим уже в этом году.

Прогноз.

………………далее в понедельник …………………………………….

Комментарии

Темы