19.07.2019

Северсталь. Обзор финансовых показателей за 2-ой квартал 2019 года

Северсталь опубликовала финансовые результаты за 2-ой квартал 2019 года.

В обзоре операционных показателей я сделал прогноз финансовых результатов компании.

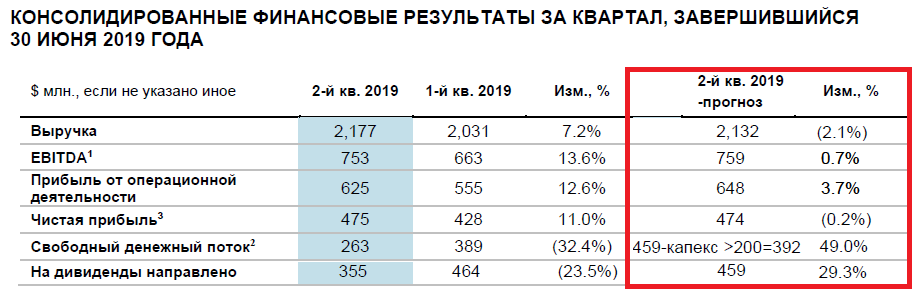

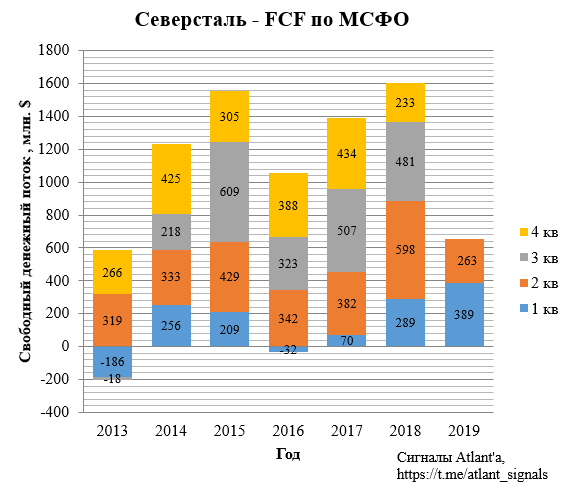

В целом прогноз по основным параметрам был близок к фактическим результатам, максимальное отклонение 3,7%. Но прогноз свободного денежного потока сильно отличается от фактического.

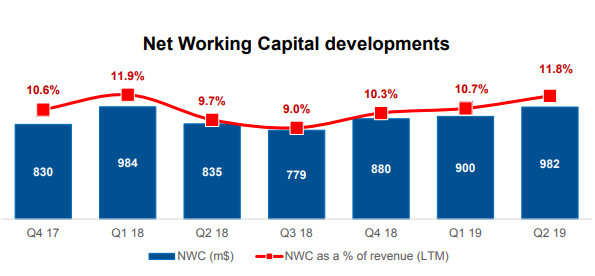

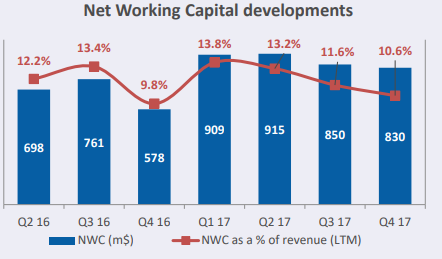

Я закладывал снижение оборотного капитала на 30 млн. долларов, а он вырос на 82 млн.

В абсолютном выражении это максимальное значение за 3 года. Думаю, что в 3 квартале в худшем случае оборотный капитал не изменится, скорее всего будет некоторое его снижение.

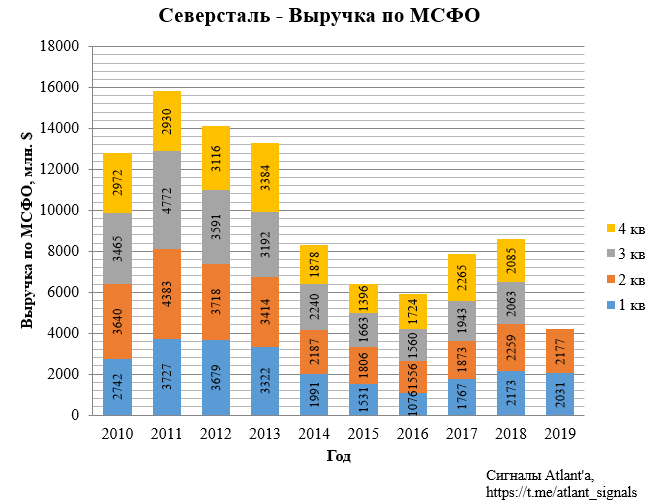

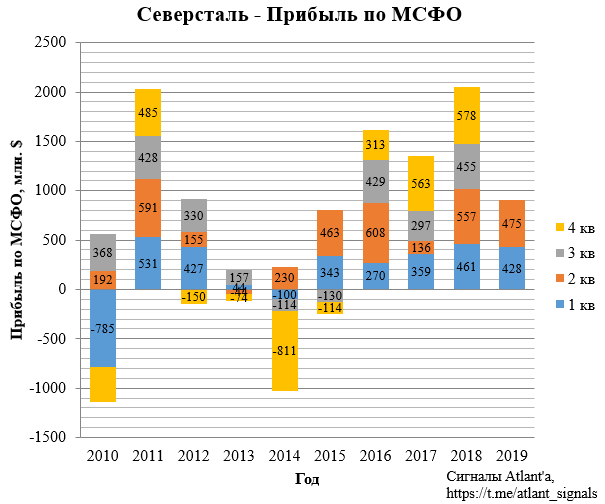

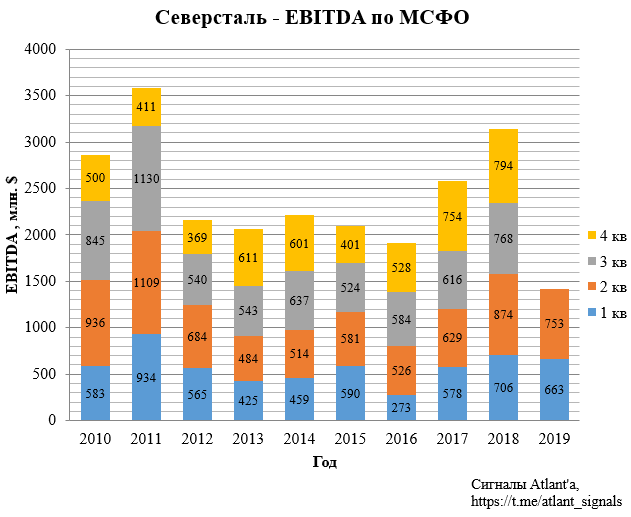

По итогам 2-го квартала основные финансовые показатели демонстрируют рост к 1-му кварталу 2019 года и снижение к 2-му кварталу 2018 года, следуя за ценами на сталь.

На графиках основные финансовые показатели выглядят следующим образом:

а) выручка;

б) операционная прибыль;

в) прибыль;

г) EBITDA;

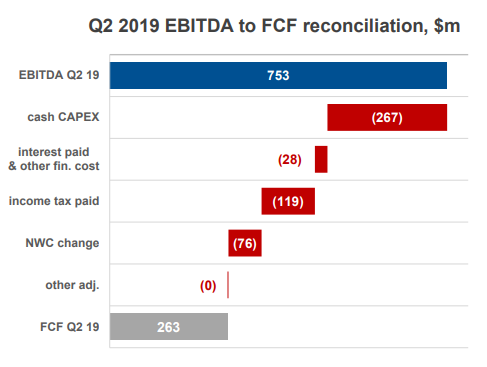

д) свободный денежный поток;

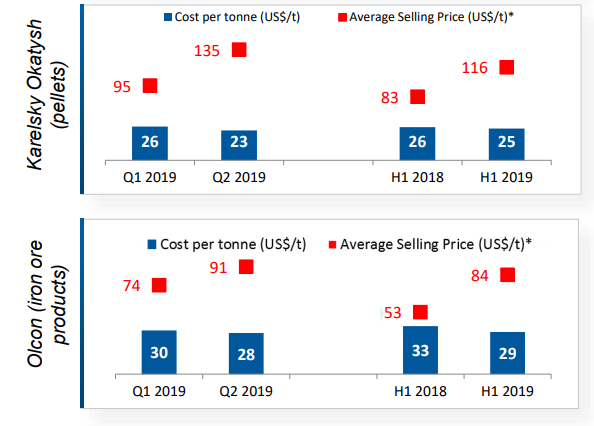

Как мы видим, благодаря вертикальной интеграции компания комфортно себя чувствует не смотря на рост цен на сырье. Более того, Северсталь, имея низкую себестоимость, на этом еще и зарабатывает, продавая железорудное сырье третьим лицам.

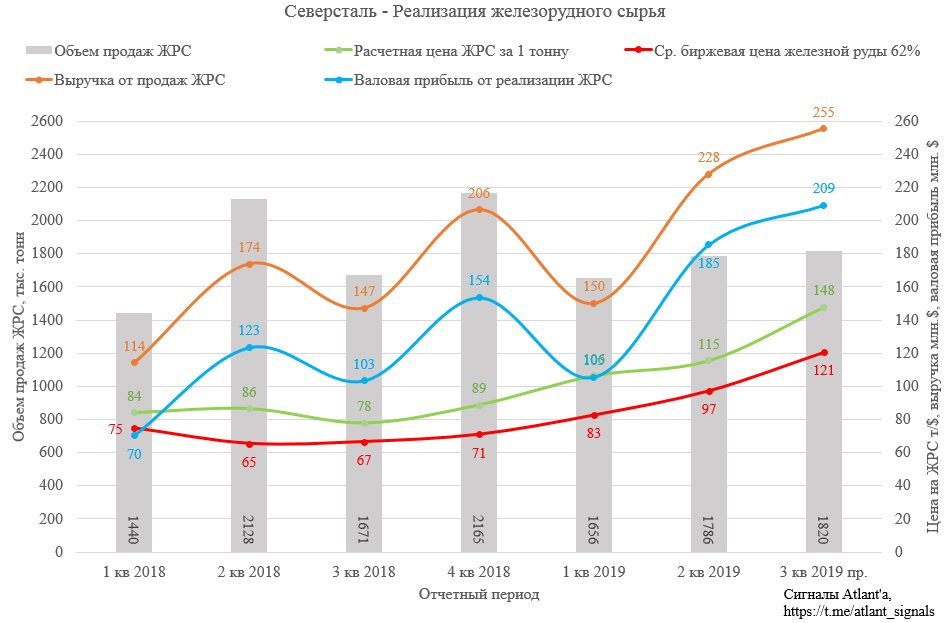

За последние полгода цены на железную руду существенно выросли, благодаря чему доля от реализации ЖРС в валовой прибыли компании увеличилась до 21%. В 3-ем квартале рост цен продолжился, что положительно скажется на результатах компании. На графике расчетная цена ЖРС - это средневзвешенная цена реализации сырья компанией.

В результате дивиденды за 2-ой квартал составят 26,72 рубля, текущая доходность 2.55%.

По сравнению со 2-ым кварталом 2018 года дивиденды выглядят скромно. Но в 3-ем квартале ситуация с оборотным капиталом должна улучшиться, а рост цен на железную руду улучшит финансовые показатели и поддержит цены на сталь. Продолжаю держать акции.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Комментарии

Темы