19.08.2020

Как работать на рынке в периоды низкой волатильности

Есть такая «бородатая» притча: У профессора кафедры экономики спрашивают: «Можно ли предсказать движение рынка?» «У меня для вас две новости: хорошая и плохая», — отвечает профессор. «Плохая – это то, что движение рынка предсказать нельзя, а хорошая – чтобы зарабатывать на финансовых рынках, вам это и не нужно».

В этой притче практически содержится суть алгоритмической торговли. Но у любой медали есть оборотная и лицевая сторона.

Ни для никого не секрет, что на финансовых рынках всегда есть периоды роста и спада, так называемые тренды. Именно анализ таких периодов является основой работы алгоритма той или иной стратегии.

Поэтому, когда рынок находится в движении, волатильность достаточно высокая – это благоприятные условия для большинства стратегий.

В такие периоды алгоритмический трейдинг формирует положительную доходность по портфелям.

Но рано или поздно на рынке наступают периоды, когда волатильность становится низкой и мы можем наблюдать так называемый «боковик».

Боковик, боковое движение рынка — это относительно спокойное движение рынка в некоторых узких диапазонах цен, без сильного роста или падения. Отсутствие выраженного роста не позволяет получить доход долгосрочным инвесторам. Отсутствие выраженного падения не позволяет рынку «остыть» и пойти уверенно вверх.

Это период так называемой «зоны комфорта», когда большинство участников удовлетворены текущим уровнем цен и не видят причин для их кардинального изменения.

На рынке волатильность низкая – соответственно, стратегии не получают сигналов для продажи/покупки, потому что нет движения или оно слишком мало, чтобы работа стратегий была эффективной.

Алгоритмические портфели дают просадку. И никто не знает, сколько этот период может продлиться.

Хотим заострить ваше внимание на том, что в такие периоды активный трейдинг тоже малоэффективен.

Справедливости ради надо сказать, что периоды просадки у алгоритмических портфелей значительно меньше, чем при классическом или пассивном инвестировании, либо при активном трейдинге.

Но они в любом случае есть.

Возникает вопрос: что может сделать инвестор, чтобы зарабатывать в периоды, когда на рынке низкая волатильность?

Не будем здесь останавливаться на обязательной Диверсификации портфеля – это необходимое условие грамотного финансирования.

А обратим ваше внимание на опционные стратегии, а точнее, на дельта-нейтральные позиции.

Суть этих стратегий – удержание Дельты опционной позиции на около нулевом уровне.

Дельта–нейтральные стратегии используются, когда инвестор предполагает, что рынок сильно двигаться не будет.

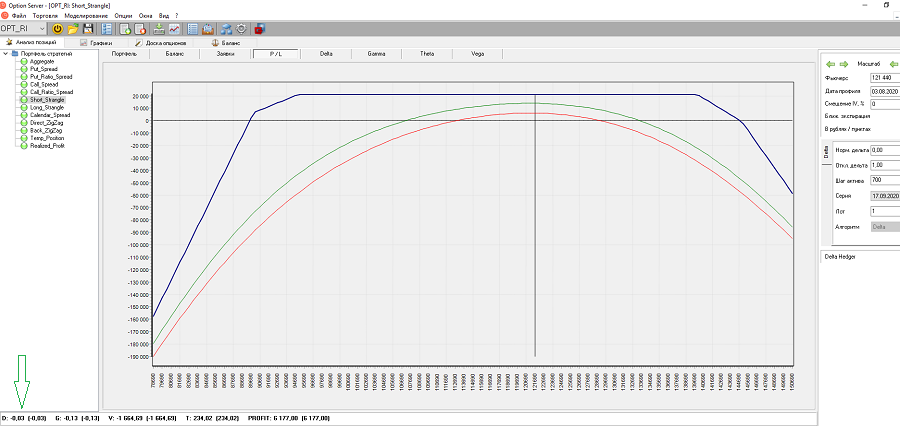

Одна из таких стратегий, часто используемых на практике — Short Strangle.

Классическая трактовка этой стратегии выглядит следующим образом:

Продажа опционов Call и Put с одним сроком истечения контракта, но с различными ценами исполнения. Цена исполнения опциона Put должна быть ниже цены исполнения опциона Call.

Пример использования стратегии Short Strangle:

Комментарии

Темы