08.09.2020

Итоги августа. Доходность российского рынка и портфеля стратегий QuantPro с начала 2020 года

Как это работает?

На основе самых ликвидных инструментов российского (также ведется разработка и подключение стратегий на американском рынке) фондового рынка: акций, фьючерсов создаются алгоритмические стратегии.

Стратегии, работающие на платформе QuantPro, могут быть основаны как на простых сигналах индикаторов технического анализа, так и быть более сложными, использующими методы математического и статистического анализа.

Все стратегии, прошли тестирование на более чем 10-летнем историческом интервале. Большинство стратегий используются в режиме реальной торговли уже более 9 лет, и в целом все стратегии прошли проверку на устойчивость путем работы на реальном рынке, как минимум 4 года. Реализация стратегий выполнена в виде программных модулей, написанных на языке программирования С++.

Это было небольшое теоретическое отступление, более подробно изучить принцип работы платформы можно на нашем сайте в разделе О Проекте.

Вернемся к публичному портфелю и проанализируем его работу, сравнив с итогами работы различных активов рынка с начала года.

2020 год, особенно март и апрель, «пощекотал» нервы инвесторам: тут и скоростные падения рынка, и «минусовые» фьючерсы на нефть, и мало поддающееся прогнозам поведение рубля.

Ну и, конечно, всем балом правила пандемия COVID – 19.

Несомненно, все это сказалось на динамике роста/падения доходности и самых ликвидных активов и инструментов.

Но, как понимают все, кто работает на финансовом рынке, судить о правильности выбранной стратегии надо не по дневным итогам, а по итогам более продолжительного временного интервала.

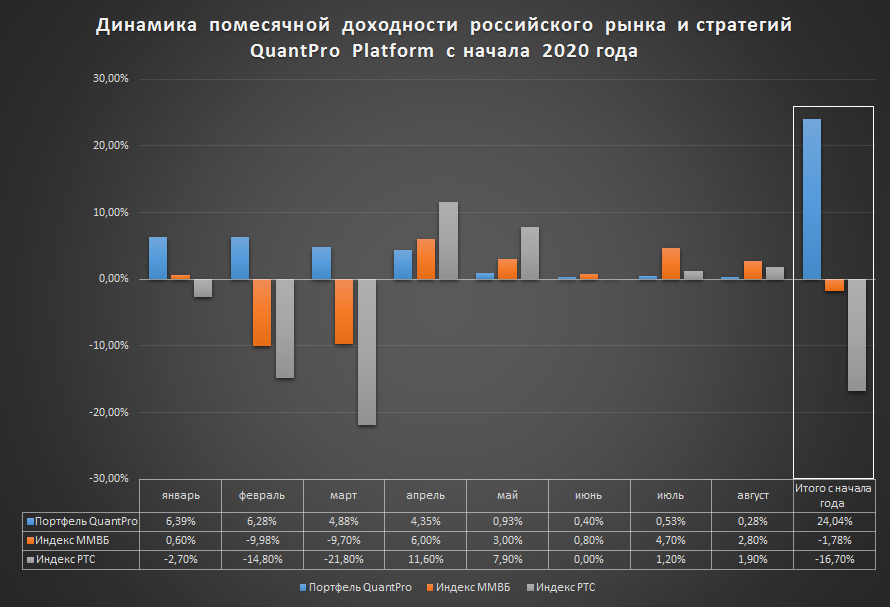

Итак, график помесячной доходности/убытков Индекса ММВБ, Индекса РТС и портфеля QuantPro Platform:

Как видно из таблицы, движение активов было весьма разнонаправленным: индексы ММВБ и РТС имели и отрицательную и положительную доходность, при этом положительной доходности им не хватило, чтобы по итогу 8 месяцев даже выйти в «плюс».

В итоге на 31 августа 2020 года индексы ММВБ и РТС и портфель стратегий QuantPro Platform пришли со следующими результатами:

Индекс ММВБ: — 1.78%

Индекс РТС: -16.7%

Портфель QuantPro Platform: +24.04%

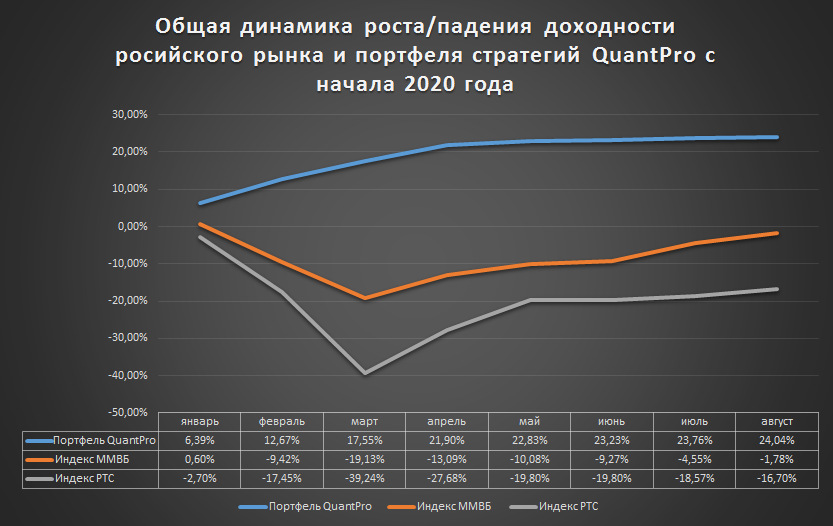

И если, в общей сложности, графики движения индексов РТС и ММВБ с января по август выглядят так:

Портфель стратегий QuantPro проявил значительную устойчивость, ни показав ни одного убыточного месяца.

Хотя в его структуру также входят алгоритмические стратегии, торгующие фьючерсами на индексы ММВБ и РТС.

На динамику этих активов оказывают влияние большое количество факторов: цена на нефть, курс рубля, макро и микроэкономические изменения, политическая обстановка и т.д. и т.п.

А устойчивость портфелю QuantPro Platform обеспечивают 180 стратегий, работающих на различных принципах и на разных инструментах.

В этом и есть главный «плюс» системного инвестирования.

Комментарии

Темы

Peteraminev

21.08.2022