Finam InvestLAB

22.10.2020

Предпосылки для рождественского ралли в США

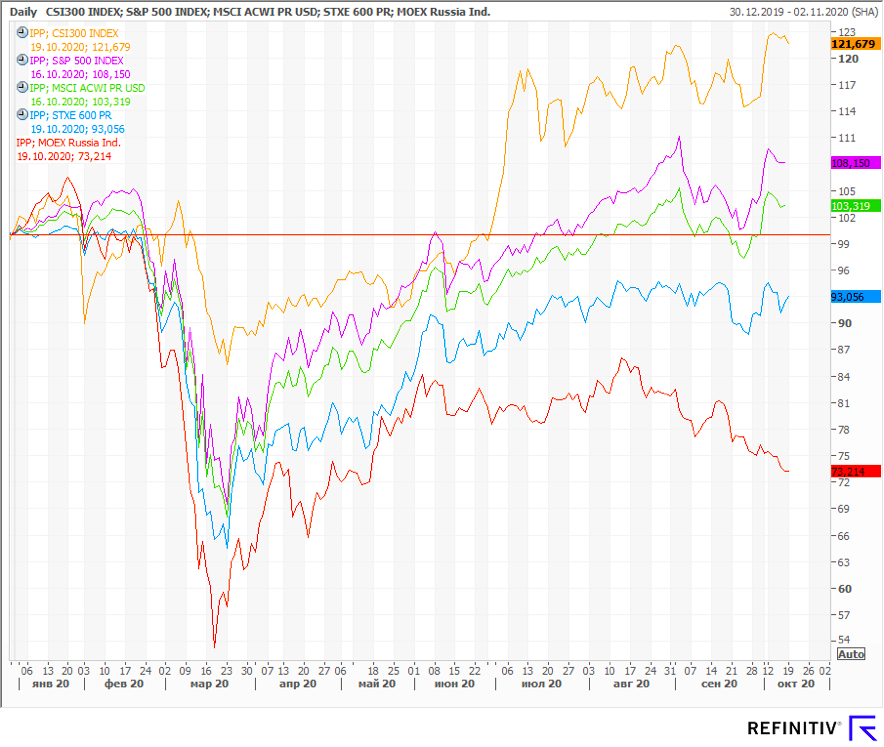

Несмотря на общий пессимизм на фоне роста заболеваемости мы отмечаем, что американские биржи чувствуют себя довольно хорошо: в сентябре индекс S&P 500 поставил исторические максимумы, и по доходности с начала года опережает своих европейских конкурентов. Ниже приводим ребазированный график S&P 500 в сравнении с индексами CSI 300, STOXX 600, MSCI AC World Equity и МосБиржи с начала года:

Источник: Reuters

Мы видели довольно быстрое восстановление американского рынка, что стало возможным благодаря оперативному (в отличие от прошлых кризисов) увеличению госрасходов, в том числе социальных, и резкому снижению процентных ставок.

Оценка рынка

На текущий момент американский индекс торгуется с довольно высокой оценкой по P/E, что некоторые инвесторы рассматривают как преграду для дальнейшего роста. На своем пике в начале сентября мультипликатор P/E достигал 27,8х, что стало максимальным уровнем с 2002 г., после чего немного снизился, но по-прежнему остается сравнительно высоким по историческим меркам. Между тем, мы считаем, что ситуация выглядит не такой драматичной, как кажется на первый взгляд.

Дело в том, что такая динамика во многом была обусловлена существенным увеличением веса технологического сектора (для которого P/E составляет 29.4х) в ведущем американском бенчмарке. Если же исключить из S&P 500 технологический сектор, а также несколько крупных компаний потребительского и телекоммуникационного секторов (Amazon, Facebook, Alphabet), то его коэффициент P/E, по данным Bloomberg, с июня колеблется в районе отметки 20х. Кроме того, если взять консенсус-прогноз по показателю EPS для S&P 500 на 2021 г., то коэффициент P/E составит 23,6х, что выглядит вполне разумным, учитывая изменившиеся условия финрынков, в частности, ожидания сохранения процентных ставок в США на сверхнизком уровне в течение продолжительного уровня.

Перспективы рынка

Сейчас мы с осторожным оптимизмом оцениваем перспективы американского рынка акций, учитывая, что в настоящее время весьма непросто найти им достойные инвестиционные альтернативы. В преддверии выборов на биржах будет сохраняться нервозность, и до выборов маловероятно принятие каких-то новых значимых мер бюджетного стимулирования, но на наш взгляд дело ограничится обычной коррекцией, которая подготовит почву для новой волны роста после выборов, которые снимут один из основных факторов неопределенности для рынков, если конечно, все пройдет эксцессов.

После выборов в США, мы ожидаем, будут запущены новые масштабные меры экономического стимулирования, благодаря чему мы сможем увидеть что-то вроде традиционного рождественского ралли.

С фундаментальной точки зрения мы видим следующие факторы роста:

- Высокие шансы на расширение стимулирующих мер после выборов. Последняя статистика требует нового пакета поддержки, и после выборов новый президент может достаточно быстро запустить его.

- Американские акции все еще остаются более привлекательными по сравнению с корпоративными облигациями. Так доходность индекса S&P 500 (величина, обратная P/E) превышает примерно на 2 процентных пункта среднюю доходность облигаций американских компаний, выражаемой индексом Bloomberg Barclays US Corporate Index. При этом долгосрочное среднее значение для данного спреда составляет порядка 150 пунктов, что говорит о том, что фондовый рынок по-прежнему может выглядеть более предпочтительным местом для инвестиций по сравнению с долговым рынком.

- К концу этого года, вероятно, появится одобренная эффективная вакцина от COVID- 19, а в первой половине следующего года она станет широкодоступной на глобальном уровне. Что касается текущего роста заболеваемости, то это, скорее всего уже не приведет к таким разрушительным последствиям для экономики, как весенний локдаун. Системы здравоохранения ведущих стран в значительной степени адаптировались к новой эпидемиологической обстановке и научились более эффективно справляться со вспышками заболеваемости. Мы также видим нежелание большинства стран вводить очень жесткие ограничения.

- Поддержку акциям в конце года может оказать и тот же самый календарный фактор. Ноябрь, декабрь и январь, в отличие от сентября и октября, статистически являются достаточно благоприятными для рынка — средний прирост индекса S&P 500 в эти три месяца за длительный период составлял более 3%.

- Низкие процентные ставки и поддержка правительства в виде госрасходов всегда являлись стимулирующими факторами для акций, и по мере восстановления экономики это должно транслироваться в повышение капитализации американских индексов.

Основным риском на данный момент мы считаем, что проигравший кандидат на выборах не признает своего поражения и Верховному Суду придется решать кто будет следующим президентом США, что приведет к неопределенности и нервозности на рынках.

Стратегия US. Сбалансированная сейчас находится на своих максимумах, и мы сохраняем позиции в американских акциях.

Стратегия направлена на получение умеренного дохода. При управлении в первую очередь на основе макроэкономического анализа определяются оптимальные веса различных классов активов (акции, облигации, коммодитиз) в портфеле. Далее, внутри каждого класса на основе фундаментального анализа выбираются наиболее перспективные инструменты. Технический анализ играет вспомогательную роль. В портфель могут включаться как ETF, так и отдельные акции.

Уникальность этой стратегии в том, что все инструменты, входящие в портфель, имеют листинг не только в США, но также на биржах в России. Рекомендуемый срок вложений от года.

Комментарии

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ