Григорий

20.12.2017

О РусГидро без воды

Рад всех приветствовать!

Сегодня мы поговорим об одной из самых раллирующих акций на РФ рынке — РусГидро. За последние несколько дней акции компании значительно подешевели и в связи со значительной скидкой, которую предоставляет рынок, целесообразно оценить, есть ли какая-то ценность или идея в данной бумаге, может ли что-либо представлять интерес.

Отвесное падение началось с отчета за 9 мес. 2017 по МСФО, на следующий день компания проводила День Инвестора, после чего падение лишь усилилось. Ну а сегодня мы закрепили результат, снизившись еще почти на 5%. Вокруг компании обсуждаются плохая отчетность, сомнительные перспективы сектора, негативное влияние допэмиссии и прочие факторы. Попробуем собрать все воедино и трезво оценить на основе имеющихся данных.

РусГидро является госкомпанией и в лучших традициях российской энергетики любит проводить допэмиссии. 22 ноября 2016 года было принято решение о последней на текущий момент допке, которая была осуществлена в меньшем объеме в январе 2017, в большем — в марте 2017 года (эту допэмиссию выкупил ВТБ). Размещение закончилось 11 мая, а отчет о нем был подготовлен к 5 июня 2017. Более того, информация о проведенной допке отразилась в торговом терминале только в конце 3 квартала 2017. Я специально обращался за пояснением в квик по этому вопросу и мне сообщили, что процедура регистрации допки занимает еще 3 месяца после отчета. Все это я расписываю, чтобы оценить протяженность во времени всего процесса в преддверии новой маячащей на горизонте допки.

Анализировать отчетность РусГидро «в лоб» мероприятие, вероятно, не самое продуктивное, поскольку компания по разным сегментам имеет далеко не стопроцентные доли в дочерних активах. Я привожу наиболее характерный пример Субгруппы РАО ЭС Востока. Здесь консолидированная отчетность играет с нами злую шутку, т.к. с одной стороны нашей задачей является увидеть ситуацию полностью по всей группе Русгидро, с другой стороны нам чужого при анализе не надо. Ведь крайне некрасиво врать знакомым, что у вас есть своя квартира, если в собственности всего лишь комната да еще вас на балкон пускают покурить.

В этом плане крайне приятным подспорьем для нас будет презентация, подготовленная ко Дню Инвестора. На самом деле совершенно потрясающий документ из 35 слайдов, которые я на несколько раз, конспектируя, прочитал с удовольствием.

Интересен даже старт документа. При наведении на файл высвечивается его сохраненное название «Зачем государству и менеджменту госкомпании заботиться о ее рыночной капитализации». Вообще, исходя из материалов презентации вопрос получился скорее риторический, т.к. прямого ответа ни на одном из слайдов нет. Возможно, он был проговорен в ходе выступления докладчика. В любом случае плюс, что этот вопрос как минимум поднимается. Заголовок же самой презентации на первом слайде гласит «Русгидро: консолидация ресурсов для будущего роста». Вот здесь я впервые напрягся, т.к на примере ГМК такая консолидация ресурсов мне не очень понравилась. Итак посыл заголовка это подготовка к развитию. Поскольку любое развитие требует ресурсов, я записываю себе пункт «что с дивидендами» и начинаю листать слайды.

Итак, основными достижениями по мнению компании являются

— успешное привлечение финансирования, грамотное размещение еврооблигаций и вместе с тем снижение договой нагрузки

— выплата высоких дивидендов

— прирост установленной мощности ГЭС

— утверждение плана по повышению стоимости группы РусГидро до 2021

— ввод в эксплуатацию, завершение восстановления и завершение строительства собственных объектов

— организационно-управленческие успехи внутри группы.

Нас, разумеется, интересуют дальнейшие перспективы РусГидро и мы встречаем слайд №8. Что здесь интересного

— пик финансирования приходится на текущий и 2018 годы, после чего постепенное снижение капекса от года к году; компания намекает нам на то, что еще на год, возможно, придется затянуть пояса, но дальше будет проще и лучше

— курс на рост дивидендов это приятный фактор, хоть он и не очень вяжется с заголовком презентации; приятно отметить, что компания выделяет это в отдельный пункт

— дальнейшее развитие проблемного востока, вот это как раз хорошо подходит заголовку, теперь нам нужно будет увязать эту цель с предыдущей

— повышение экологичности, как оказалось это текущий тренд; когда летел Аэрофлотом с удивлением узнал от стюардессы, что в РФ 2017й год был объявлен годом экологии, с того момента уже не удивляюсь тренду на экологичность в презентациях компаний.

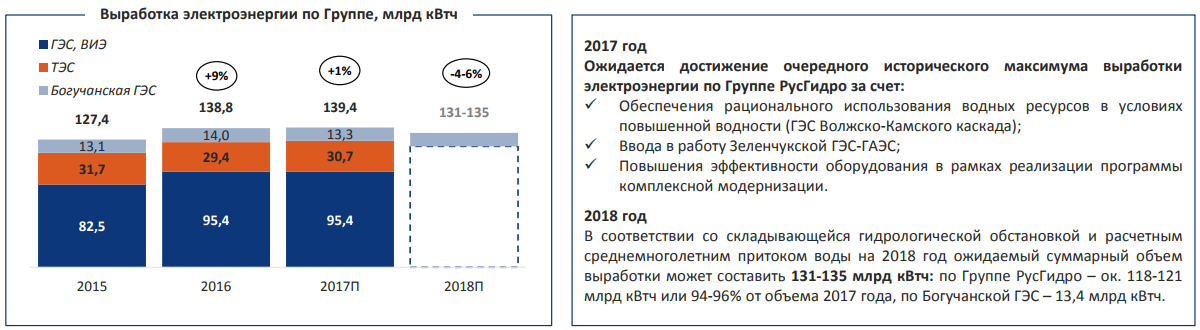

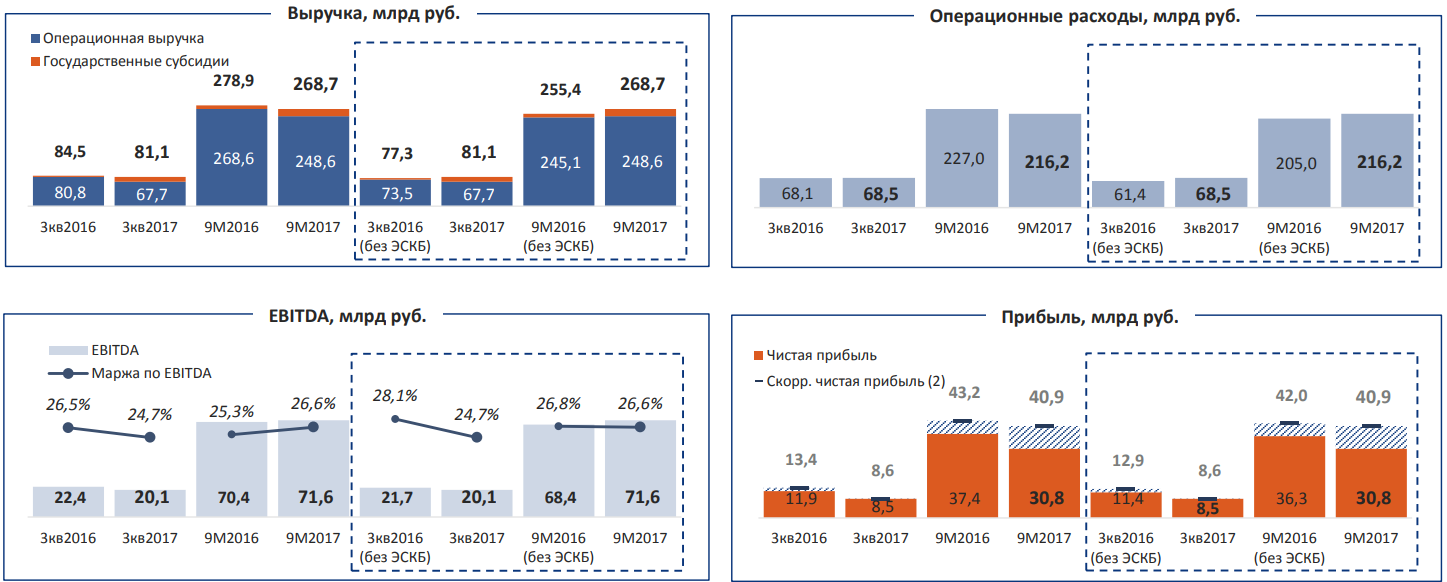

После рекордных результатов в 2017 году, компания очень осторожна в прогнозах операционной деятельности на 2018. Прогноз по снижению многих расстроил (хотя лично меня больше напрягают презентации, где на слайдах все только растет), вместе с тем это сложно назвать каким-то операционным провалом, скорее некий возврат к средним значениям.

Финансово на одном уровне компанию частично поддерживают государственные субсидии. Любые механизмы сдерживания тарифов и прочие негативные факторы для компании, которые зачастую закладываются в инвестиционной оценке, закрываются (как минимум частично) государственным финансированием. Этот момент можно встретить и в отчетности компании.

Примечательно, что несмотря на снижение прогноза по операционным результатам, менеджмент уверяет в сохранении финансовых результатов на аналогичном уровне. Так или иначе стоит в голове держать пункт про пик инвестиционной программы на текущий и следующий год.

Далее следуют очень интересные слайды, посвященные работе с издержками в Русгидро. В 2016 аудиторская компания EY подготовила анализ вариантов снижения издержек по трем направлениям:

— операционные расходы

— административно-управленческие расходы

— расходы на инвестиционную деятельность.

Оценка потенциала снижения издержек после внедрения мероприятий 8,8-15,1 млдр. руб. ежегодно и 5 млрд. руб. разово на инвестиционную деятельность. Срок достижения 2-3 года.

Иными словами пик инвестиционной нагрузки компания проходит параллельно с активной работой над снижением издержек.

Также повышению эффективности, снижению издержек и получению некоторой прибыли должна поспособствовать деятельность по продаже непрофильных активов, которую ведет группа.

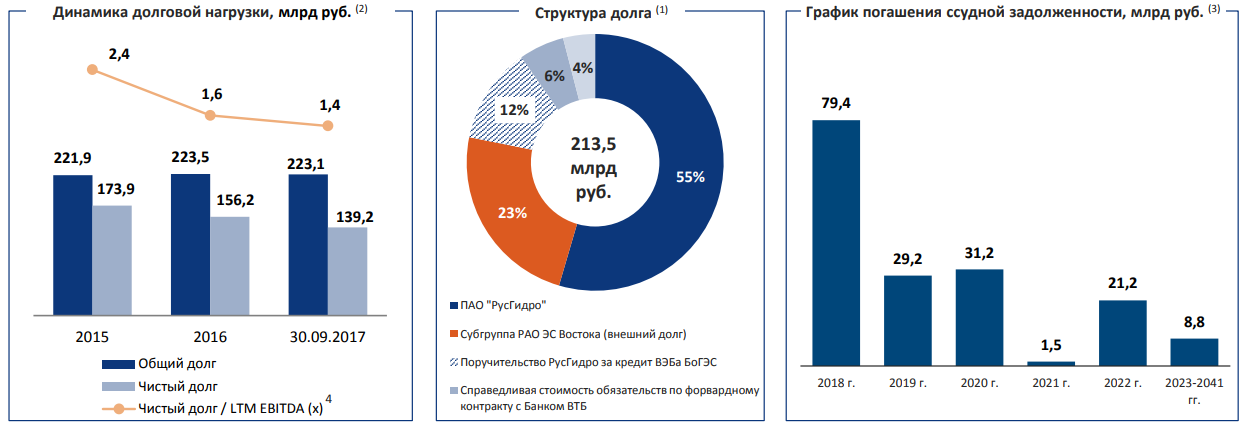

Долг Русгидро:

— не имеет валютного риска, т.к. выражен в рублях

— с фиксированной ставкой

— средняя ставка заимствования 9% (стало быть есть потенциал к снижению и оптимизации)

— относительная долговая нагрузка снижается

Ударное гашение долга ожидается в 2018 году. Это хорошо сочетается с вектором роста дивидендов после данного события.

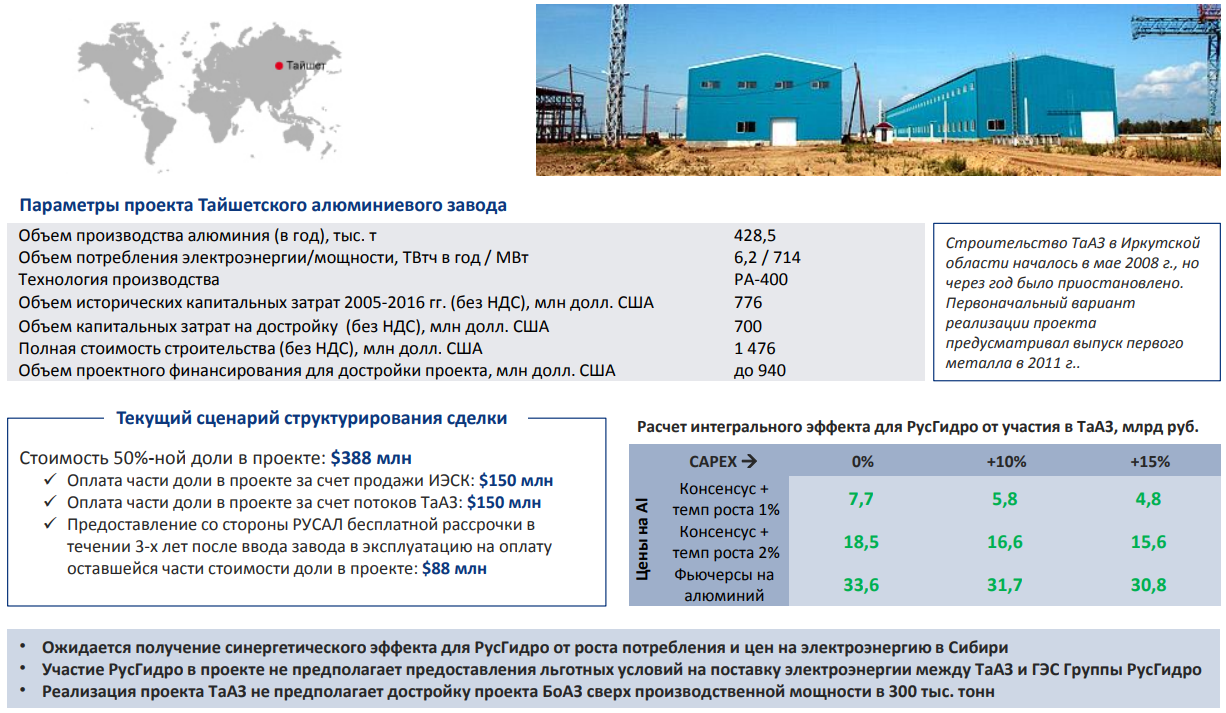

Последняя конкретная информация о проекте ТаАЗ совместно с Русалом была в конце августа, с того момента особо ничего не поменялось и слайд не дает нам новой информации. Русгидро может войти в этот проект на достаточно привлекательных условиях: часть затрат будет оплачена продажей Иркутскэнерго (которую они в любом случае уже намерены продавать), часть будет оплачена потоками самого проекта и только менее четверти стоимости нужно будет внести, но с беспроцентной рассрочкой. Относительно этого проекта, я считаю, следует дождаться дополнительной информации.

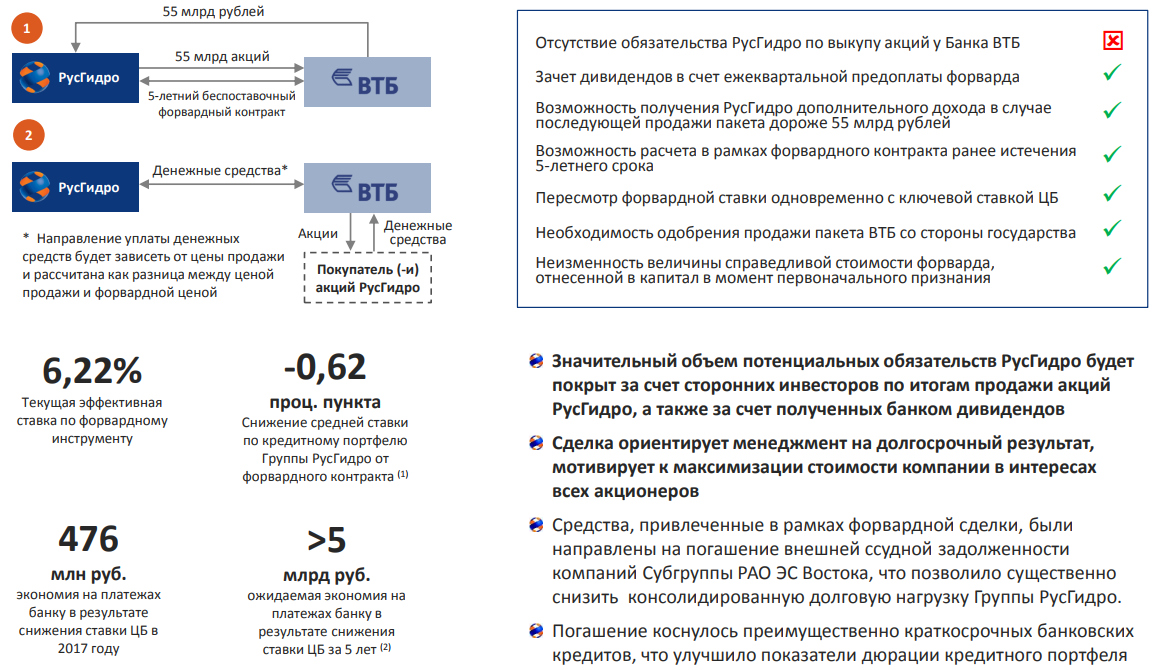

Еще одна актуальная тема для обсуждения — форвард с ВТБ. Банк выкупил последнюю фактическую допэмиссию за предоставленный беспоставочный форвард. Аналогично цене проведенной допэмиссии в 1.00 руб., данная цена закрепляет финансовые отношения между РусГидро и ВТБ. Пока бумаги ниже 1.00 РусГидро несет дополнительные расходы, которые только растут по мере удаления от обозначенного уровня. Цена 1.00 проходит просто красной нитью через все корпоративные события и вроде бы компания должна быть мотивирована поднять котировки выше данного уровня, но вместо этого они умудрились выстрелить себе в ногу на старте марафона, объявив допэмиссию.

Факт подачи допэмиссии весьма интересен. Первоначально речь шла о 10 млрд. акций, теперь СМИ дают нам оценку в 13-14 млрд. акций при этом общая оценка звучала в формате «до 20 млрд. акций». При текущих 426 млрд. это плюс 5% к общему количеству, котировки уже подешевели гораздо больше даже самого негативного сценария с допкой. Также примечательно, что допэмиссия была объявлена планово за 2018-2020, а падение произошло практически моментальное. Опять же стоит отметить, что размещение пройдет выше текущей цены — по 1.00. И снова все там же.

Для стоимостной оценки мы, как и рынок, заложим наихудший сценарий. Предположим, что все 20 млрд. акций размещены и посчитаем EV/EBITDA. Текущая долговая нагрузка по уверениям компании 139 млрд. руб. и составляет 1,4 ND/EBITDA. При условии сохранения EBITDA на уровне 100 млрд. в год и погашении 79 млрд. долга, долговая нагрузка должна значительно улучшиться.

EV определим как сумма чистого долга 139 млрд. руб. с капитализацией с учетом максимальной допэмиссии, т.е. текущая котировка умножить на 426 млрд. текущих акций плюс 20 млрд. допки. Итого 320 млрд. руб. капитализации.

EV/EBITDA = (139 + 0.7165*(426 288 813 551 + 20 000 000 000)) / 100 = (139 + 320) / 100 = 4.59

ND/EBITDA = (139 — 79) / 100 = 0.6 (это без учета возможных новых кредитов и изменения ДС на счетах)

Иными словами, даже при проведении максимальной допки, это не дорого.

В завершение поговорим про дивиденды РусГидро. Компания то заводит речь о возможной выплате с EBITDA, то опровергает эту информацию. Глубоко это анализировать не будем, по слайду с прибылью понятно, что в случае перехода на выплату с EBITDA дивидендная доходность может солидно увеличиться, но пока об этом нет серьезных разговоров. Посчитаем исходя из норматива 50% чистой прибыли МСФО.

В начале статьи я не зря приводил длительность размещения допэмиссии и у меня большие сомнения, что даже если она будет рассматриваться в начале 2018 года, разводнение затронет дивиденды за 2017 год. Поэтому дивиденды будем считать исходя из текущего количества 426 млрд. акций.

Здесь все просто, нам потребуется отчет о прибылях и убытках, но в нем берем не «Прибыль за период», а ту прибыль, которая причитается акционерам РусГидро, т.е. 32 859 млн. руб. Тогда поделив это значение пополам и на количество имеющихся в обращении акций, получим 0,0385 руб. или 5,37% дивидендной доходности за 9 месяцев 2017. Тогда очень грубый годовой дивидендный ориентир — в районе 7% годовых и это только половина прибыли АО.

Что ж резюмируем все вышесказанное.

РусГидро имеет достаточно понятный план работы на ближайшие 2-3 года. С инвестиционной точки зрения это отличная компания с адекватной стоимостью и планом сокращения долговой нагрузки и издержек. Однако в ближайший год прорывных результатов от нее ждать не стоит. Текущий уровень котировок предлагает возможность поучаствовать в привлекательной истории с дивидендной дохдодностью на уровне ОФЗ и шикарным долгосрочным потенциалом роста стоимости. В случае более краткосрочных сделок (или сделок с меньшим потенциалом), я бы обратил внимание на уровень 1.00, вокруг которого вращаются все все последние корпоративные истории.

Я в свою очередь, имея на руках некоторый пакет акций Русгидро, планирую его постепенно увеличивать. Вам же желаю определить для себя личную привлекательность данного актива и сделать персональные выводы. Успешных вам решений и всего доброго!

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ

Rhino

22.12.2017