Приветствую вас, дорогие друзья! Сейчас в 6 утра, сидя в аэропорте Домодедово самое время написать несколько слов о прошедшей конференции, пока я жду своего рейса. Опубликую я все это, вероятно, позже: сначала доберусь домой и немного отдохну. Со всеми перелетами поспать удавалось урывками, но это ничуть не сказалось на впечатлениях, которыми я с удовольствием поделюсь.

Это была первая конференция Смартлаба, в которой я участвовал и даже несмотря на то, что мне не с чем сравнивать, могу смело заявить, что все прошло великолепно. Я не буду придираться к разным организационным мелочам, не вижу в этом смысла, основное, что меня интересовало — это спикеры, и здесь я могу вынести только одну оценку. Безукоризненно.

Я не могу назвать хоть одно выступление, которое мне не понравилось, из каждого я почерпнул что-то свое уникальное, интересное и полезное.

Я хочу поблагодарить каждого выступавшего отдельно.

Перво-направо считаю правильным поблагодарить Тимофея и Derex за организацию мероприятия. Формат диалога и интервью у Тимофея получается просто отлично! Также благодарю за предоставление номера и возможность выспаться перед полетом. Собственно благодаря этому я уже могу приступить к написанию отзыва.

Итак, выступления спикеров. Для начала выступления, которые я отметил для себя отдельно, расположу их в порядке появления спикеров.

— Максим Орловский. Спасибо за эрудицию и спокойный взвешенный стиль изложения. Всегда приятно слушать.

— Георгий Аведиков. Спасибо тебе, дружище, за огромный проделанный объем работы. Я знаю, как ты готовился к выступлению и все прошло потрясающе. Рекомендую каждому, кто интересуется электроэнергетикой посмотреть видео Георгия.

Отдельно огромное тебе спасибо за помощь и все хлопоты, которые ты взял на себя на пути к конференции.

— Сергей Попов. Спасибо за сильное выступление с практическим взглядом на активную (и не очень) торговлю. Уверен, что выступление будет мегапопулярно, может даже будет разбираться на цитаты, а мне было очень интересно посмотреть на все под другим (твоим) углом.

— Олег Клоченок. Спасибо за традиционное незыблимое спокойствие и уверенность и как следствие взвешенный диалог.

— Дмитрий Черемушкин. Спасибо за харизму и возможность поделиться жизненным путем. Считаю, что Дмитрий взял на свое выступление неоправданно мало времени, лично я заслушался.

Об остальных выступлениях.

— Спасибо всем участникам круглого стола за подробности новых биржевых инструментов и прошедших событий на рынке. Подтвердил свое желание купить акции Мосбиржи.

— Спасибо Вадиму Писчикову, за идеи и интересную аббревиатуру BRAIN

— Спасибо Григорию Кемайкину за раскрытие своего взгляда на совмещение активной и пассивной работы. Обзор по ставкам был забавный.

— Спасибо Олегу Ельцову за описание личных успехов. Возможно, вдохновит слушателей конференции.

— Спасибо Ренату Валеву за торговый опыт. Желаю успехов в продаже книги.

— Спасибо Алексею Афанасьевскому за подробности организации собственного фонда

Но и это еще не все.

Внепланово выступил Элвис Марламов с подробностями того водоворота событий, в которые он оказался вовлечен. Спасибо, что нашел силы на это, было отчетливо видно, как это важно для тебя и как сильно сказалось. Очевидно, Элвис честный и искренний человек и очень хочется его поддержать в непростое время. Я очень надеюсь, что все разрешается, желаю тебе успехов!

Спасибо Игорю Шимко за теплую встречу. Я буду надеяться, что твой вклад в развитие грамотности участников рынка будет только множиться.

Привет всей Аленке, я обещал вам опубликовать материалы и не заставил себя долго ждать.

Спасибо Роману Раннему за общение, успехов тебе с твоим портфелем и даже не думай унывать!

Спасибо всем читателям (и тем, кто подходил после выступления с вопросами), с кем смог пообщаться и даже возможно выдать что-то вменяемое полусонным мозгом. Я глубочайше ценю каждого из вас!

Еще одну благодарность я оставил напоследок.

Просто невообразимое и непередаваемое спасибо Ларисе Морозовой. Вы изначально вдохновили меня на выступление и оказали колоссальную поддержку на протяжении всего времени до выступления. Спасибо за приятный диалог после окончания конференции. Желаю вам всего самого наилучшего!

Ну и конечно теперь о моем выступлении. Я специально не стал готовить выступление с торговыми идеями (по факту оно оказалось единственным, где не обсуждались конкретные бумаги), вместо этого я решил сделать презентацию о поиске собственных идей.

Конечно, в ходе выступления невозможно стопроцентно воспроизвести заготовленные текст, поэтому дополнительно рекомендую посмотреть видео.

О том, насколько хорошо получилось, считаю, должны судить участники конференции и зрителям.

Здесь я привожу дословный текстовый проект своего выступления.

Добрый день, уважаемые участники конференции, рад вас всех приветствовать в этом зале. Для начала представлюсь, меня зовут Григорий Богданов, периодически на смартлабе я пишу статьи, преимущественно связанные с обзором отдельных компаний, статьи имеют очень теплый отзыв и в итоге меня пригласили сюда поделиться своим видением.

Первое, что я хочу сказать, что мое выступление носит характер личного мнения. Если вы будете с ним согласны, я благодарен. Если нет, я рад за вас, поскольку у вас есть собственное мнение. Если вы после выступления задумаетесь, я восхищен и вдохновлен, значит мои усилия оказались не напрасны.

Я не буду рассказывать об инвестиционных идеях, скорее о том, на что обращать внимание частному инвестору в поиске собственных идей.

Свое выступление я постарался достаточно серьезно стилизовать под смартлаб, визуально оно выглядит так, как будто вы читали бы смартлаб моими глазами, а по структуре построено с отсылкой на книгу Тимофея Мартынова “Алгоритм трейдинга” лишь с той разницей, что говорить мы с вами будем не о чистом трейдинге.

Отдельно хочу отметить труды Тимофея. За последний год-два на смартлабе особую значимость приобрели инвестиции, появилось много обзоров. Это общий тренд, который зародился в 2016 году, очень успешном для акций. Фундаментальный анализ вернулся в моду, начали развиваться сервисы по анализу показателей, их трансляции в динамике и так далее. И многие люди пошли в данный вид анализа за ответами на вопросы. В том числе и неправильные вопросы.

Один из подобных вопросов связан с преодолением фактора неопределенности, который смущает большинство людей. Некоторые рассчитывают, что изучив бизнес компании получше, будет возможно снизить неопределенность в отношении поведении котировки, с которым они возможно столкнулись применяя какой-либо другой вид анализа.

Однако фундаментальный анализ в этом плане все также оставляет огромное количество слепых пятен, с которыми нам в любом случае придется иметь дело. Я попробовал выделить лишь некоторые факторы, которые так или иначе не поддаются нашему контролю в полной мере.

— один из первых факторов, это цены на продукцию компании, на российском рынке подавляющее большинство сырьевых компаний, которые связаны с ценами на то сырье, которое они продают; если мы выделяем неопределенность в отношении котировки компаний, почему это должно быть лучше в отношении котировки сырья; можем ли мы предугадать цены на нефть, алюминий, удобрения, алмазы и так далее… на доллар в конце концов? нет, мы безусловно можем предполагать, но быть уверенными — вряд ли, а между тем это определяющий фактор выручки, от которой мы получаем множество других показателей деятельности

— изменения в отчетности также могут быть нередким сюрпризом: различные списания, формирование резервов итд, да, конечно где-то мы можем не учитывать эти результаты, списывая их на бумажный фактор, но если они влияют на дивиденды, окончательно закрывать глаза на это мы не можем; являясь миноритариями мы вряд ли будем знать заранее о тех действиях, которые будут предприняты компанией в отношении своей отчетности; отчетность это язык цифр, язык бизнеса, но как и любой язык он имеет условности, мы можем столкнуться и здесь с ситуацией, что пишется Манчестер, а читается Ливерпуль, есть разные достаточно легальные ходы для того, чтобы причесать свои цифры

— действия компании в отношении капитала предполагают конечно же прежде всего размытия акционерного капитала, мы знаем, что особенно эта форма популярна в нашей энергетике, однако и другие компании не застрахованы от подобных безусловно негативных действий; опять же сомнительно что мы будем знать о них заранее, а вот эффект понесем однозначный и в форме влияния на котировку и на дивиденды; справедливости ради отмечу, что и обратный сценарий, позитивный, с выкупом акций, тоже может быть внезапным и приятным, что может изменить негативное представление как минимум на нейтральное

— эмоции, на самом деле это самое простое что я мог выделить, реакция, особенно краткосрочная может быть самой разной, кто-то мог неправильно что-то понять, а в условиях не самой высокой ликвидности, эти последствия могут принимать особо острый характер; нередки случаи сильных проливов с дальнейшими выкупами в короткий срок

— изменения различных макрофакторов я добавил сюда плюсом; их множество, они пересекаются друг с другом, могут быть противоположно направлены, могут задевать компанию сильно или слабо, но как именно они повлияют на котировку, в какое конкретно время, оценить очень сложно, некоторые моменты являются крайне медленными (например, мы прекрасно знаем об ожидании переоценки рынка на фоне снижения ставок, однако этот процесс затянулся и движется крайне медленно, если движется вообще)

— форс-мажоры едва ли нуждаются в расширенном комментарии, мы можем строить в голове какие угодно модели, но внезапное разовое событие может смешать все карты и кардинально поменять представление

— это не все, вы можете задуматься и самостоятельно вспомнить больше примеров

Неопределенность является абсолютно нормальным элементом работы на рынке, но в то же время активно отвергается нашим пониманием. Вместо эмпатии к этой ситуации мы вопрошаем: почему отчет хороший, а котировка не растет и прочие другие вопросы связанные с прогнозированием и нашими личными ожиданиями.

Здесь очень важно понимать с чем конкретно мы работаем. Анализируя отчетность и информацию о бизнесе, мы анализируем саму компанию, мы изучаем компанию и можем знать ее хорошо, но локально в моменте или в краткосроке это может быть очень слабо связано с котировкой. Напомню, что основное наше внимание сосредоточено на вопросе, как работает бизнес. Да, мы пытаемся найти определенные проекции через мультипликаторы, но все же основа это состояние бизнеса, финансовое положение компании.

Обратите внимание, как на моем слайде разнесены финансовое положение компании и ее поведение котировки.

Получается, что дополнительный фактор неопределенности связан с тем, что мы работаем с котировкой, оценка нашего портфеля в моменте обуславливается котировкой, но изучаем при этом мы не котировку, а другое явление, которое по нашему взгляду будет влиять на котировку. И оно безусловно будет влиять, только связь эта не всегда стопроцентная, не всегда в моменте и так далее.

Следует ли из этого, что фундаментальный анализ плох? Отнюдь. Из этого следует, что нам не стоит питать иллюзий на тему того, что анализируя подобные факторы мы можем что-то предугадать, спрогнозировать с высокой точностью. Фундаментальный анализ как следует из названия дает нам фундамент понимания, то есть основу стоимости, ее предпосылки, т.е качество актива. Изучая это качество вы во-первых увидите множество того, что можно упустить анализируя только график (вы по факту увидите гораздо больше, чем на графике), а во-вторых у вас уйдет в большинстве случаев иррациональный страх, что конкретно ваш взятый актив может обесцениться в ноль и быстро.

Итак, я утверждаю, что прогнозировать котировку, используя фундаментальный анализ невозможно, но это и не нужно для заработка. Но раз это не нужно, следует заменить прогнозирование другими действиями. Я меняю их на диагностику и ребалансировку как следствие из рыночной неопределенности и невозможности фундаменталом развеять эту неопределенность.

Это один из ключевых слайдов моей презентации, пункты которого будут раскрываться на следующих слайдах.

Я схематично изобразил инвестиционный процесс с точки зрения фундаментальной диагностики. К слову, этот процесс не обязан быть именно долгосрочным, некоторые аспекты хорошо реализуются и в более активной торговле.

Мы начинаем с изучения жизнеспособности компании. Для этого используется, разумеется, отчетность, но и другие информационные источники: презентация, пресс-релиз, конференц-звонок, стратегия компании. Мы анализируем, насколько компания является устойчивой в условиях нестабильной неопределенной среды, сможет ли она выдержать внезапный удар, в чем плюсы и минусы данной компании. Мы также оцениваем потенциал ее развития и текущую стоимость. Не все здесь очевидно, ведь компания может быть дешевой, но дохлой и неинтересной или может быть дорогой и эффективной с потенциалом. Как вы видите на слайде, мы в дальнейшем снова и снова сюда возвращаемся, потому что выходит новая отчетность и поступает свежая информация о компании.

В этом ключе мы можем использовать неопределенность как благо, поскольку все же хорошие события чаще происходят с хорошими компаниями. Конечно, мы по-прежнему не можем быть уверены, когда произойдет что-то хорошее, да и произойдет ли вообще, но ожидать этого в потенциально более качественной компании лучше и спокойнее.

После того, как мы убедились в качестве компании, понимаем, что компания устойчивая, прибыльная, мы рассматриваем есть ли в ней какая-либо идея. Стандартно выделяют три подхода, мы еще раз затронем эту тему чуть позже, но здесь идея очень простая. Мы можем найти компанию с идеей, которая является слабо жизнеспособной, я не беру такие. Для меня очень важно не ставить телегу впереди лошади здесь. Сначала качество потом уже идея. Идея может в том числе спонтанно появиться в процессе ожидания в качественном активе.

Далее ребалансировка позиций. Это широкое понятие. Если вы только составляете портфель, то ребалансировка будет включать в себя диверсификацию. Лично я использую достаточно широкую, мне значительно комфортнее, когда у меня в портфеле не менее 10 бумаг и не более 20, с долей не более 10% на эмитент. Кто-то может использовать более концентрированные портфели, но лично мое сугубо субъективное мнение, что портфель не должен быть менее чем из 5 бумаг.

Ребалансировка также включает в себя определение в подходе к плечу. Лично для меня очень важно монетизировать время ожидания в активе, плечо прямо противоположно по сути, вы платите за нахождение в активе. Также как контанго, к слову, поэтому долгосрочный лонг фьючерса мне тоже не очень нравится.

Отдельно хочу сказать про сравнение биржи и бизнеса в плане плеча. Есть точка зрения, что если бизнесы используют разумное плечо (мы как правило в ходе анализа выделяем первое-второе как адекватное, не больше), то и частному инвестору это позволительно, и даже приветствуется. На мой взгляд хоть и бизнес также находится в состоянии неопределенности, как и инвестор на бирже, все же неопределенность котировки и значительно выше, а сам частный инвестор вообще никак не влияет на процессы происходящие в компании, в отличие от собственника бизнеса. Поэтому я ориентирую не уравнивать эти плечевые подходы между собой.

Преимущественно же ребалансировка это перераспределение долей между разными эмитентами и прежде всего это подготовка к основному инвестиционному этапу — ожидание. Это самый сложный период: с одной стороны после составления портфеля требуется некоторое (опять же неопределенное) время на достижения наших поставленных целей; с другой стороны мир не стоит на месте все это время, поступают новости в СМИ, появляются альтернативные идеи, все это служит основой самому страшному явлению — сомнению. Как только ржавчина сомнения начала вас поедать, остановить этот процесс очень сложно.

Я специально выделяю ожидание крупным шрифтом, на мой взгляд именно умение ждать, это ключевой аспект инвестора, а не фундаментальный анализ. Тем сложнее, потому что фундаментальному анализу в том или ином виде можно обучить человека, а вот умению ждать — нет.

Далее у нас происходит развилка — мы либо дожидаемся прибыли и либо дожидаемся новой информации. В зависимости от того, что пришло раньше у нас происходит повтор цикла с новыми деньгами или с новой пищей для размышления. Круг повторяется заново, вновь приводя к ожиданию.

Теперь более подробно рассмотрим каждый аспект приведенного процесса. Начнем с диагностики. Здесь мы выделим несколько последовательных направлений для размышлений.

Прежде всего вопрос “Кому принадлежит компания”. Это более широкий вопрос чем, может показаться, тут можно выделить три взгляда. С одной стороны да, мы имеем структуру собственности. Кто является мажоритарем, каковы его отличительные особенности управления, каков процент фрифлоата, как часто и как сильно он меняется посредством корпоративных действий (размытий, SPO). С другой стороны как распределен сам капитал, есть ли привилегированные акции, сколько их, каковы обязательства по ним в уставе компании. Иными словами, чем больше вы знаете о тех людях, с кем садитесь в лодку, тем лучше.

Также вопрос можно трактовать следующим образом: компания преимущественно принадлежит инвесторам или кредиторам. Это еще один немаловажный момент, долговая нагрузка заставляет в основном работать в ту или иную сторону. На этом этапе вы рассматриваете динамику чистого долга и капитала, соотношение обязательств и активов.

Далее мы оцениваем полученный результат. После выхода отчетности как правило сразу рапортуется оценка чистой прибыли. В очень многих случаях она бессмысленна. Для крупных компаний мы смотрим консолидированную отчетность МСФО, которая имеет специфику консолидации. Чистая прибыль может быть непрезентабельна как раз из-за подобной консолидации в холдингах. Примеров множество. Чистая прибыль может быть непрезентабельна из-за многочисленных бумажных факторов, которые очень сильно искажают результат. Иными словами, чистая прибыль вам нужна в основном, если дивидендная политика компании тесно связана именно с этим показателем. У нас пока подобных компаний достаточно много.

Если вы являетесь совсем начинающим, то из базовых показателей разумно будет обратить внимание на операционную прибыль, если вы чуть более глубоко хотите погрузиться, то начинаете изучение таких показателей как EBITDA, FCF. Из более стандартизированных мне нравится операционный поток до изменения оборотного капитала.

Определенные искажения возникают не только на фоне бумажных списаний, но и разовых эффектов: как положительных так и отрицательных. Как правило подобные события отражаются в графе “Прочие доходы/расходы” и включаются в операционную прибыль, в некоторых случаях они еще и попадают в EBITDA и операционный поток. Тем не менее мы все прекрасно понимаем, что на следующий год подобной прибыли или убытка не предвидится, несмотря на то, что текущий результат не бумажный, а абсолютно реальный.

Таким образом, при самостоятельном анализе вам необходимо четко разделить получаемую прибыль на три категории: регулярная, разовая, бумажная и рассмотреть в анализе их отдельно.

На основе полученного результата и с привлечением такого понятия как капитализация у нас возникает хорошая база для проведения сравнительного анализа. Мультипликаторы можно посчитать уже на этом этапе или сделать подготовку для расчета, т.к. он предстоит в ближайшее время.

Если результат есть и он положительный, то неминуемо возникает следующий вопрос: на что направляются средства. Варианты есть:

— они могут направляться на развитие, это не всегда позитивно воспринимается в моменте, но правильно стратегически

— они могут направляться на дивиденды, что очень радует акционеров, но главное чтобы компания не переусердствовала и не платила больше, чем может себе позволить, иначе чистый долг будет расти как снежный ком и позже задавит компанию своей тяжестью

— они могут направляться на погашение долга, что очень позитивно во всех аспектах, т.к повышает качество и жизнеспособность компании; однако как показывают последние события не все инвесторы это позитивно воспринимают; это понятно, т.к. погашение долга не создает эффект прямо сейчас, а расчищает место для создания положительного эффекта в будущем

— и последний вариант — эти средства могут никуда не направляться и не доставаться акционерам, такие примеры у нас также имеются

Исходя из проведенного анализа мы можем приступать к определению идеи в компании.

Как я уже отмечал, а возможно и как вы сами знаете, основные идеи представлены тремя вариантами: это вложение в стоимость, в рост и в доход. Каждый из этих вариантов предполагает анализ количественно и качественно разной информации, поэтому если биржа не является вашей основной сферой то тут есть два хороших варианта, которые я вижу. Первый это сфокусироваться на конкретном направлении, не распыляться, выбрать что-то одно. Другой вариант это объединяться с единомышленниками и распределять ту информацию, которую вы анализируете. Такие мероприятия, как конференция Смартлаба, и другие подобные конференции являются очень хорошей базой для поиска единомышленников, обмена контактами и старта взаимовыгодного сотрудничества. Пользуйтесь.

Итак, три варианта для вложений, каждый имеет свою специфику.

Вложения в стоимость это покупка дешевого актива. В этом случае нам, конечно, не обойтись без сравнительного анализа, ведь понятие “дешевый” является относительный, актив не может быть просто дешевый, он должен быть дешевый относительно чего-то, как правило, конкурентов или рынка. Так или иначе самой дешевизны тоже мало и для подобных идей необходим драйвер, помогающий раскрыть эту стоимость. В идеале сама компания должна быть заинтересована в раскрытии стоимости, иметь соответствующую стратегию под это. Иначе дешевый актив рискует оставаться дешевым еще длительное время.

В растущих бизнесах важно развитие и чтобы растущий бизнес в ближайшее время не поменял свою стратегию. Ориентир на рост должен быть долгосрочный, на несколько лет вперед, иначе вы рискуете попасть на тот момент, когда рост бизнеса остановится, а это очень болезненно для растущих вариантов, т.к. котировка может идти впереди их роста, что нередко приводит к завышенным стоимостным показателям. Разумеется рост должен быть качественный, не бумажный, т.е. должен сопровождаться ростом операционных показателей, ростом выручки и активов. Операционные показатели должны трансформироваться в последовательное увеличение регулярной прибыли и способствовать росту бизнеса.

О наиболее важных моментах доходного подхода мы уже поговорили. Тут очень важно определиться, кому принадлежит компания. Это важная отправная точка анализа, далее следует определиться с мотивацией выплаты дивидендов, присутствует ли она, насколько она регулярна, а далее определиться с возможностью подобной выплаты. Иными словами компания должна и хотеть и мочь регулярно платить, а эта регулярность должна вытекать из структуры собственности.

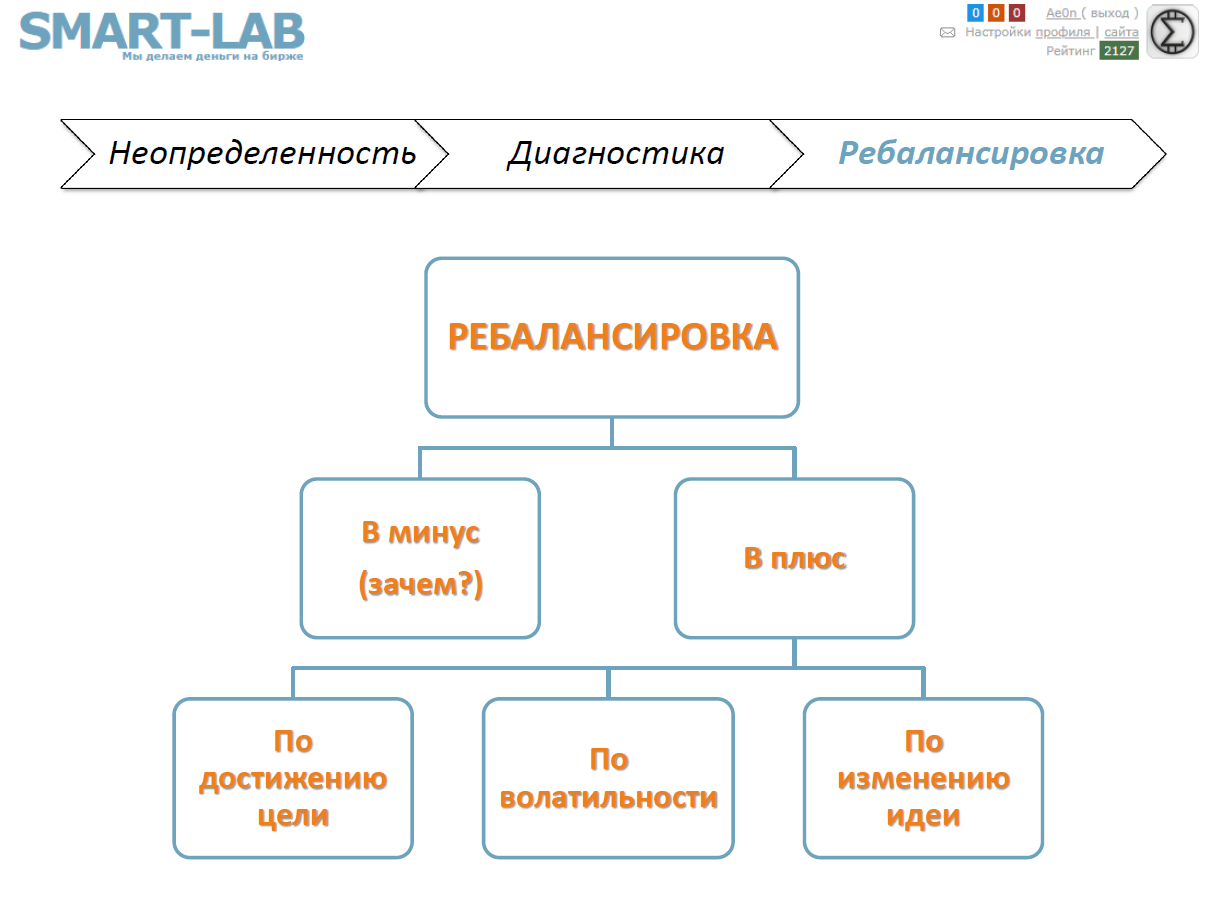

Отдельно хочу сказать про ребалансировку в минус как достаточно распространенном явлении на основе двух популярных причин: “надоело ждать” и “испугался новостей”. Как вы можете уже понять обе эти причины крайне иррациональны, поэтому прежде всего хочу сказать о нецелесообразности плановой ребалансировки в минус.

Относительно самых популярных причин. “Надоело ждать” исправить крайне сложно, инвестиции требуют времени, это большая сложность для людей, которые пришли из таймфреймов покороче или просто не имеют выдержки. Это крайне тяжело исправляется, нужно просто диагностировать в себе эту причину и работать с ней самостоятельно. Если ее не удастся победить, то это серьезно затруднит работу. Один из простейших вариантов победы — найти дополнительное увлечение помимо биржи, что-то такое, что вас бы отвлекало.

“Испугался новостей” это более тонкий момент. Незнание как интерпретировать то или иное событие с одной стороны достаточно понятно, особенно в начале пути. Но в отличие от предыдущего варианта, тут есть точки воздействия и они как раз-таки кроятся в качественной диагностике. Чем подробнее и самостоятельнее вы разберете эмитент, тем проще вам будет с ним работать и сидеть под наплывом информационных атак. Поэтому диагностика как подготовительный этап крайне важна для дальнейшего психологического комфорта при нахождении в позиции.

Ребалансируясь в минус вы режете свой счет собственными руками, более того вы направляете сложный процент против себя, поскольку чем больше вы потеряете, тем больше нужно будет заработать в процентах.

На мой взгляд закрытие в минус возможно при полной уверенности в потере качества актива и по возможности это закрытие стоит проводить одновременно с закрытием текущей плюсовой идеи, чтобы зафиксированный минус был уравновешен зафиксированным плюсом. Просто наличие плюсовой позиции по счету создает только переоценку, но не факт. В целом же подобное отрицательное закрытие я рассматриваю исключительно как форс-мажор, но не типичную практику ведения счета.

Одновременно с этим плюсовые закрытия могут иметь разные формы. Я предпочитаю закрываться постепенно, поскольку инерцию цены сложно предугадать и есть хорошая вероятность заработать еще больше, чем планировал изначально.

При закрытии необходимо оценить, сколько получено от акции с учетом дивидендов, поскольку не только котировка является источником получения прибыли.

Итак варианты плюсовых закрытий

— вы изначально определили потенциал идеи по стоимостной оценке или другим вариантам и закрываете полностью или частично при достижении этого потенциала

— вы видите избыточную волатильность котировки и чтобы не потерять на откате, закрываете часть от позиции

— вы видите изменение в идее, они могут быть не критичными, но вы подстраховываетесь и закрываете часть позиции, либо они могут быть более серьезными и вы забираете плюс по котировке и дивидендам

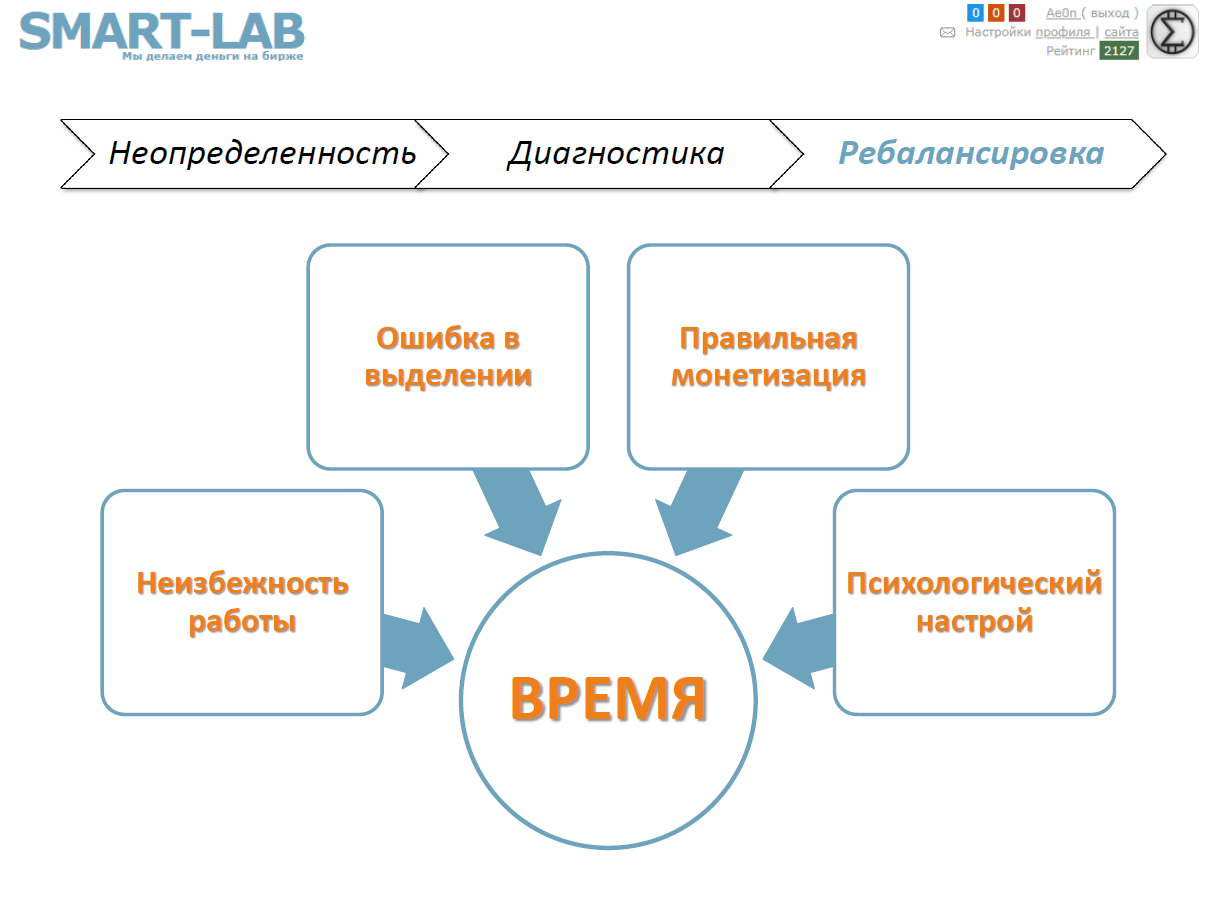

Ближе к завершению своего выступления я отдельно хочу еще раз остановиться на важности времени в инвестициях. Мы уже поговорили о неопределенности в процессе инвестиции и важнейшая неопределенность это время.

Вне зависимости от нашего желания или нежелания, нам придется столкнуться с ожиданием. Бумага даст прибыль тогда, когда будет готова, мы не можем на это повлиять, если не двигаем сами рынок. Работа со временем неизбежна с другой стороны неопределена. Зачастую инвесторы, не осознавая, что не контролируют процесс самостоятельно выделяют какое-то время бумаге: месяц, квартал, год или просто до потери терпения. Если по прошествии этого времени бумага не оправдывает ожидания, из нее выходят, но это абсолютно нелогично, поскольку котировка никак не может быть в курсе ваших конкретных планов на нее, она не может подстраиваться под ваши желания. Лучший вариант выделения времени на идею — столько сколько потребуется или до критичных изменений.

Правильная монетизация времени включает в себя получение плюса от нахождения в позиции. Самый простой вариант это дивиденды, бизнес платит вам за нахождение в нем. Другой вариант это подбор бумаги по более оптимальной цене. Например, покупка не на пике цены, а после коррекции, на условных низах волатильности и локального движения. Это позволяет вам дополнительно закрывать части на обратном движении, работать с волатильностью при желании, это более активный подход. Само наличие идеи при соблюдении качества уже создает предпосылку к монетизации времени, итоговый результат создается выходом из позиции, однако количественный фактор этого выхода определяется входом.

На мой взгляд правильной монетизации времени соответствует отсутствие плеча, поскольку вы не можете быть уверены в том, сколько времени потребует идея и у вас нет абсолютно никакой гарантии ее срабатывания, зато есть гарантия ежедневной оплаты плеча. Последний, но не по значимости фактор монетизации времени, это психологический настрой. Как я уже отмечал, уверенность рождается исходя из самостоятельно проведенной работы. Чем лучше вы изучили актив, тем сложнее рыночной волатильности будет выбить вас из колеи. Другой аспект касается более глобального мышления: пессимистам гораздо сложнее зарабатывать, поскольку к неизбежному рыночному давлению они добавляют свое собственное, усугубляя получаемый стресс. Жить в страхе или наслаждаться жизнью — ваш личный выбор.

Я хотел бы завершить свое выступление цитатой, которую позаимствовал из книги Асвата Дамодарана, авторство же слов принадлежит Оскару Уайлду. Если ваше сердце бьется исключительно в такт колебания котировки, вы циничны по отношению к инвестициям. Я призываю вас следовать ценности выбранных активов, мерить наличием качества и идеи и проявлять терпение к неопределенности, приветствующей вас на входе в рынок.

В очередной раз я рекомендую вам объединяться с единомышленниками по целям, подходам, а в идеале и по позитивному мышлению для совместного качественного развития и улучшения результатов инвестиций.

Спасибо Тимофею за предоставленную возможность выступить перед вами, буду рад ответить на ваши вопросы сейчас или после конференции!

nninvestclub

25.04.2018