Игла без ниток

Добрый день, уважаемые читатели.

Засквозили первые графические дивидендные трещинки, которые пока в июне не торопятся залатывать. Пока мы стоим и задумчиво вдыхаем туманные перспективы дивитикеров, сквозняк протягивает их в нашу сторону. Терпкий, пряный вкус — можно попробовать кончиком языка. Но чтобы он остался с нами недостаточно просто вдохнуть и задержать дыхание. Мы остановим миг, но время движется вперед и время, не имея ниток, только колет иглой. Есть рефлекс и мышцы сокращаются. И частота дыхания сокращается, где-то терпение. Мы расслабим его добавив 4 капли логики в нашу аромолампу. Останется только чиркнуть спичкой и расслабиться. Иглы колят больнее, если ты напряжен.

Сегодня я хочу поговорить о двух годовых отчетах: Северстали и ВТБ. Я постепенно прочитывая на планшете, делаю небольшие записи-заготовки к будущим статьям. Рукописи не горят и когда приходит время, это факты объединяются в статье. Кажется, что годовые отчеты устарели, ведь на руках уже есть данные за 1 квартал, а на календаре вот уже вот-вот годовой экватор, но мы будем говорить о тех моментах, которые сохранятся еще на длительное время и актуальны не только в рамках квартала.

Подобные разборы не могут служить рекомендацией. Вообще любая статья плоха как рекомендация и хороша, если заставлять думать. Но вместе с тем отмечу, что разбираю я прежде всего те бумаги, которые уже есть у меня в портфеле. Вероятно, где-то буду предвзят, сложно быть идеально беспристрастным, но уверен, что мне напомнят о тех местах, где я перегнул палку.

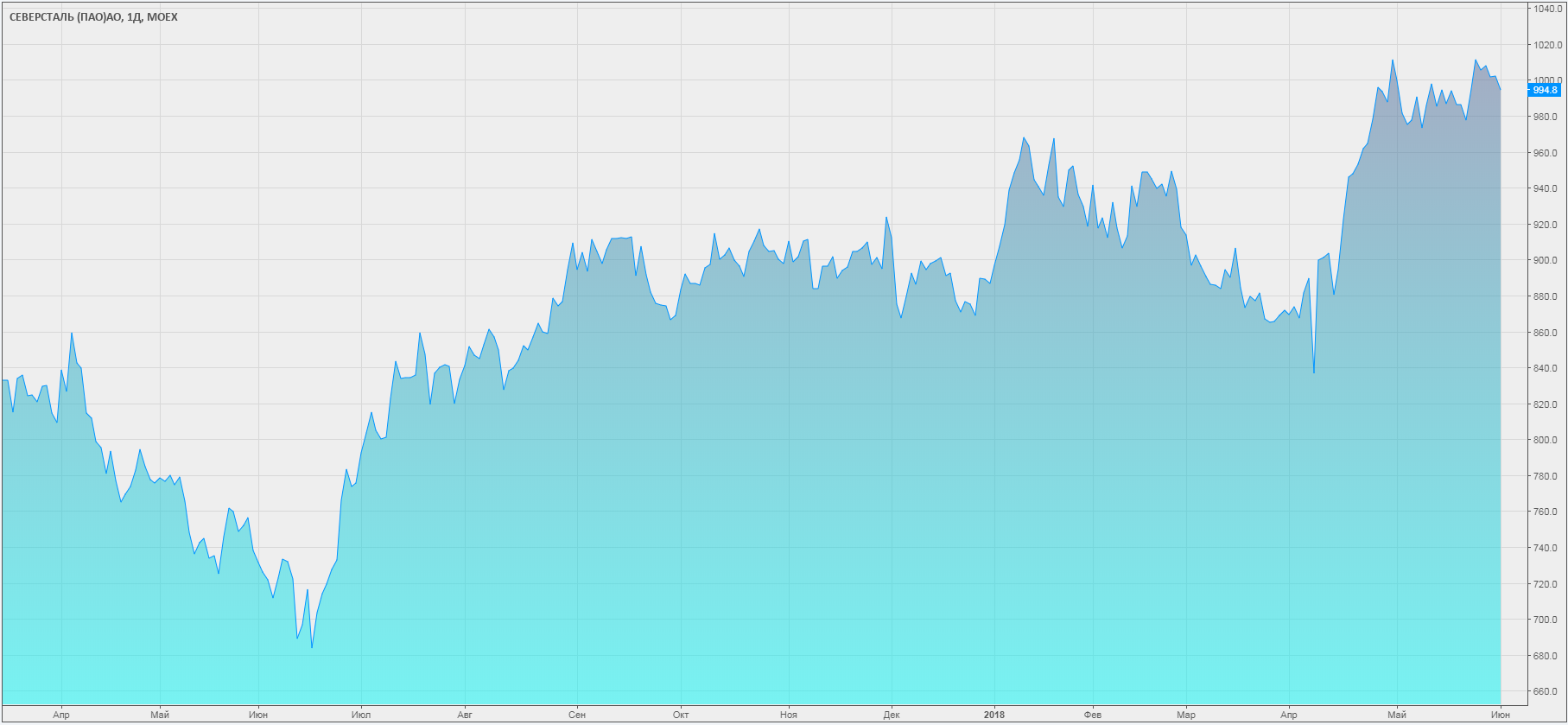

Мы начнем с Северстали. Я давно не проводил с ней действий, последняя покупка была ниже 800 рублей, бумага в плюсе, дает дивиденды и тем более не лишним будет поговорить о том, что она представляет собой.

Хочу сразу отметить, что годовой отчет Северстали отлично выполнен. То, что нужно инвестору уже читавшему годовой МСФО укладывается примерно в 30 с небольшим страниц. Отличная сжатая информативность и вместе с тем все подано доходчиво. Отчет ВТБ в разы более концентрированный, водянистый. Читая, теряешь вкус.

Северсталь делает заголовок «Рост через инновации». Вот что они пишут про себя кратко: стратегия «Северстали» направлена на максимизацию акционерной стоимости за счет сохранения Компанией статуса одного из мировых лидеров отрасли по рентабельности, приносящего больше прибыли, чем в среднем по отрасли, на протяжении всего экономического цикла.

Как правило в отчетах или выступлениях можно выделить ключевую идею, она красной нитью проходит через весь материал. У Северстали это «эффективность вложений». О рентабельности говорится повсеместно снова и снова. Начнем с начала, но я снова немного перестрою материал, чтобы он лучше воспринимался.

Знакомимся, Северсталь. Компания состоит из двух ключевых производственных дивизионов.

I. «Северсталь Ресурс» охватывает все горнодобывающие активы «Северстали», образующие фундамент вертикально интегрированной модели бизнеса Компании. Дивизион почти полностью покрывает потребность металлургического бизнеса «Северстали» в железной руде и приблизительно на 60% – в коксующемся угле твердых марок, а также продает железорудные окатыши внешним клиентам. Предприятия дивизиона «Северсталь Ресурс» добывают всю свою железную руду и коксующийся уголь в России.

Ключевые активы

— Карельский окатыш (Карелия)

— Олкон (Мурманская область)

— Воркутауголь (Республика Коми)

— Яковлевский рудник (Белгород)

Ключевые достижения в 2017 году:

«Олкон»

Компания приобрела новые карьерные самосвалы общей стоимостью свыше $6.5 млн. Данное приобретение позволит повысить эффективность и надежность оборудования одновременно со снижением экологического воздействия.

На предприятии был установлен новый дробильно-сортировальный комплекс. Он используется для производства высококачественного гравия для нужд Компании и на продажу внешним клиентам.

«Карельский окатыш»

Объем инвестиций на предприятии «Карельский окатыш» составил 145 млн долларов США в 2017 году. Эти средства были направлены на повышение качества продукции, сокращение затрат и обновления парка машин и оборудования. Были приобретены новые экскаваторы, самосвалы и самосвальные прицепы для повышения эффективности производства.

Были модернизированы установки сухой и мокрой магнитной сепарации для увеличения объема переработки руды и сокращения энергопотребления.

«Воркутауголь»

Был завершен капитальный ремонт наклонного конвейера.

Данный проект позволит Компании начать разработку нового участка с запасами в 23 млн тонн коксующегося угля в 2019 году и продлить срок службы рудника до 2030 года.Стратегические приоритеты на 2018 год

Воркута

На Центральной обогатительной фабрике будет начат проект по сокращению потерь от передачи электроэнергии (стоимость проекта – 4 млн долларов США).

Более 20 млн долларов США будет инвестировано в проходческую технику для поддержания объемов производства.

Более 20 млн долларов США будет инвестировано в горную технику для доступа к новым угольным пачкам.

Свыше 17 млн долларов США будет направлено на строительство двух новых вентиляционных стволов и переноса метановой электростанции на шахту «Воркутинская».

В шахтах будет установлена многофункциональная система оповещения и позиционирования персонала. Данная система осуществляет непрерывный мониторинг качества воздуха в шахтах.

«Карельский окатыш»

Продолжается строительство второго комплекса по сгущению хвостов, завершение запланировано на 2019 год. Замкнутый водооборотный цикл обеспечит предприятие технической водой без забора воды из хвостохранилищ.

Будет реализован ряд проектов по модернизации техники, включая установку облегченных кузовов на карьерные самосвалы и приобретение новых буровых установок. Также планируется модернизация конвейеров и погрузчиков.

Одной из задач на 2018 год будет сокращение себестоимости дробленой руды.

II. Дивизион «Северсталь Российская сталь». Предприятия дивизиона специализируются на стальном прокате с высокой добавленной стоимостью, сортовом прокате для предприятий строительной отрасли и продукции высокого передела. В состав дивизиона входят предприятия высокого передела, включая заводы по производству труб большого диаметра и метизной продукции, а также сервисные центры и штамповочные предприятия, осуществляющие производство атмосфероустойчивых автомобильных деталей.

Ключевые активы

— Череповецкий металлургический комбинат — ключевой актив группы

— Ижорский трубный завод

— Северсталь — Сортовой завод Балаково

— Северсталь-метиз

— Предприятия дальнейшего передела

— Торговые компании

Ключевые достижения в 2017 году

На доменной печи «Северянка» Череповецкого металлургического комбината – одной из крупнейших доменных печей в мире – было произведено 120,000 тонн чугуна.

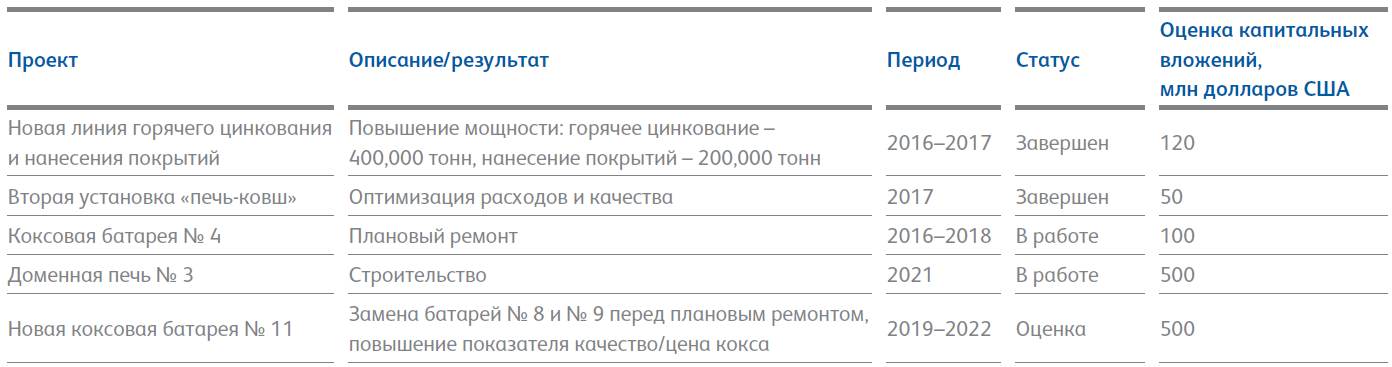

Завершено строительство установки печь-ковш № 2 для сокращения затрат и повышения качества продукции.

Завершена установка нового агрегата непрерывного цинкования производительностью 400,000 тонн и агрегата полимерных покрытий металла мощностью 200,000 тонн.

Стратегические приоритеты на 2018 и последующие годы

Запланирована реконструкция коксовой батареи № 4 для повышения ее мощности. Завершение проекта намечено на 2017–2018 годы. Ориентировочный объем капитальных вложений составит 100 млн долларов США.

Будет инвестировано свыше 17 млн долларов США в техническое перевооружение цеха металлообработки № 2 Череповецкого металлургического комбината.

Будут построены градирни № 2 и № 4 для повышения эффективности охлаждения воды.

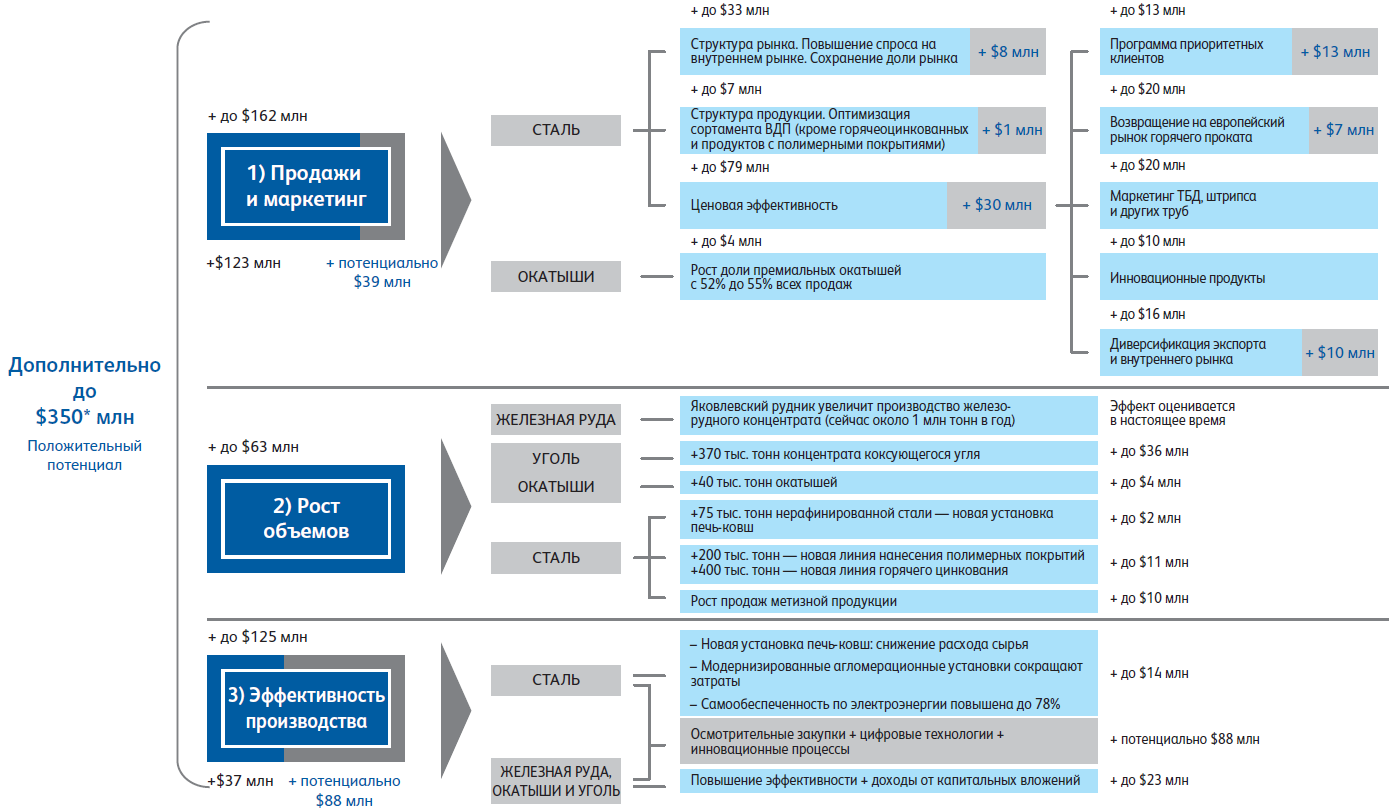

Итак в своем отчете Северсталь отмечает интеграцию, обеспеченность собственными ресурсами (углем на 60-65%, железной рудой на 100% и даже больше), ставит цель повысить EBITDA на 350 млн. долл. за 2018 за счет реализации стратегии.

Основные направления реализации стратегии

1. Охрана труда, промышленная безопасность и коллектив.

Эффективности труда отводится очень большой объем. Просто для понимания: около 30 страниц это интересующая нас информация по инвестициям и развитию и еще столько же в отчете отводится организации труда и развитию персонала.

2. Клиентоориентированность

3. Лидерство в эффективности: повышение качества продукции при сохранении низкой себестоимости, а не увеличение масштаба производства

4. Взвешенный подход к капитальным инвестициям

Любимая тема инвесторов, рассмотрим поподробнее.

Важный момент, что в 2019 начнется новый виток капекса на 500 млн. долл. В недавнем интервью CFO раскрывал, что общий годовой капекс не будет превышать 1 млрд. долл. в год на ближайшие годы.

Северсталь отмечает, что минимальная внутренняя норма доходности инвестиций должна составлять 20%.

5. Устойчивое развитие: в очередной раз звучат слова об интеграции и эффективности новой стратегии.

Раскрывая данный пункт, компания делится своими ожиданиями.

По данным World Steel, мировой рост спроса на сталь в 2017 году составил приблизительно 2.8%. Потребление стали в России превосходит наши ожидания – мы ожидаем рост на 5–6%, приблизительно до 40 млн тонн, впервые после нескольких лет падения потребления на внутреннем рынке. Надеемся, что в 2018 году цены будут поддерживаться ростом мирового спроса и дальнейшим сокращением производственных мощностей в Китае, однако ожидаем некоторого снижения цен на сталь в 2018 году. Спрос на сталь в России продолжит расти и увеличится на 3–4% в 2018 году.

К стратегии хочу добавить несколько важных моментов.

Динамика погашения долга на текущий момент не предполагает погашение долга в следующем году. Однако на подходе сочетание двух больших проектов с общей оценкой 500 млн. долл. каждый. Это означает, что в следующем году необходимо особо тщательно следить за долгом: капекс вырастет, а долг гаситься не будет. Выход долга за контрольные значения может негативно повлиять на дивиденды.

В 2017 году на Дне инвестора руководители высшего звена «Северстали» подтвердили намерение выплачивать дивиденды в размере 100% свободного денежного потока за период при условии, что отношение чистого долга к EBITDA будет меньше 1.0. Если отношение чистого долга к EBITDA будет меньше 0.5, Компания может выплачивать дивиденды в большем размере, чем величина полученного свободного денежного потока.

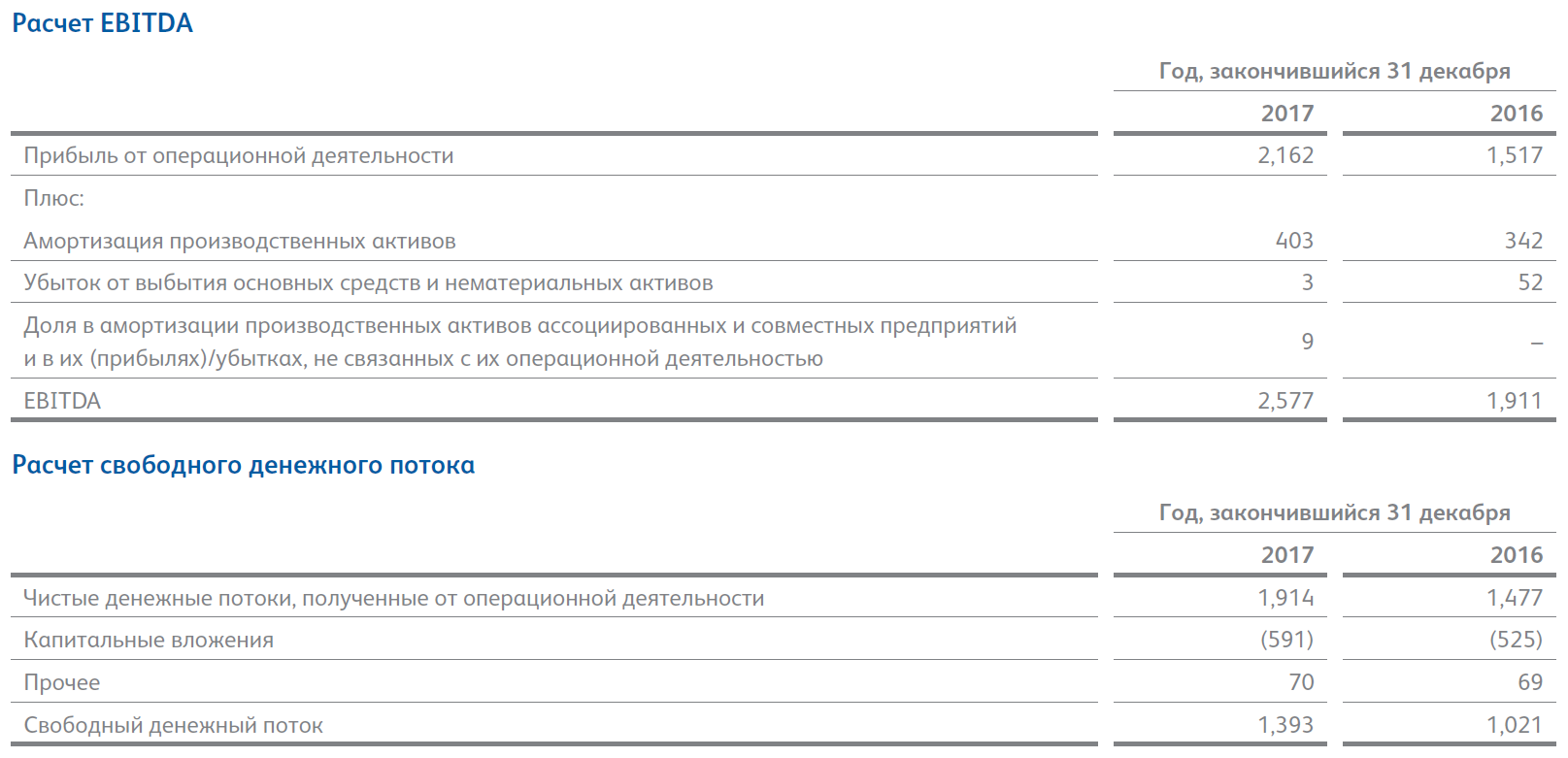

Одной из больших ценностей годового отчета — отдельное внимание к параметрам расчета нестандартизированных показателей отчетности. Это очень важно, т.к. от них зависит значительная доля дохода акционера. Пусть даже в случае Северстали там нет каких-либо значительных особенностей.

Резюмирую. Продолжаю спокойно удерживать Северсталь в текущем году.

Специфика финансового взгляда в данном случае будет заключаться в том, что большинство стандартных показателей (кроме, пожалуй капекса) не интересны. Зато интересны нестандартизированные: ND, EBITDA, FCF, за ними и нужно будет следить.

Также я специально включил разбор структуры группы, чтобы показать важность именно МСФО в данном случае.

Если компания ставит целью увеличить EBITDA на 350 млн. долл. и сможет добиться этого, то новый капекс размером в 500 млн. не будет проблемой. Не стоит ждать бурного роста котировки у компании, которая распределяет весь денежный поток в пользу акционеров, однако при текущей дивидендной доходности компания определенно имеет потенциал к росту.

Хороший дивитикер, если компания справится с контролем над расходами, при сохранении текущего финансового положения очень интересен в случае рыночных коррекций.

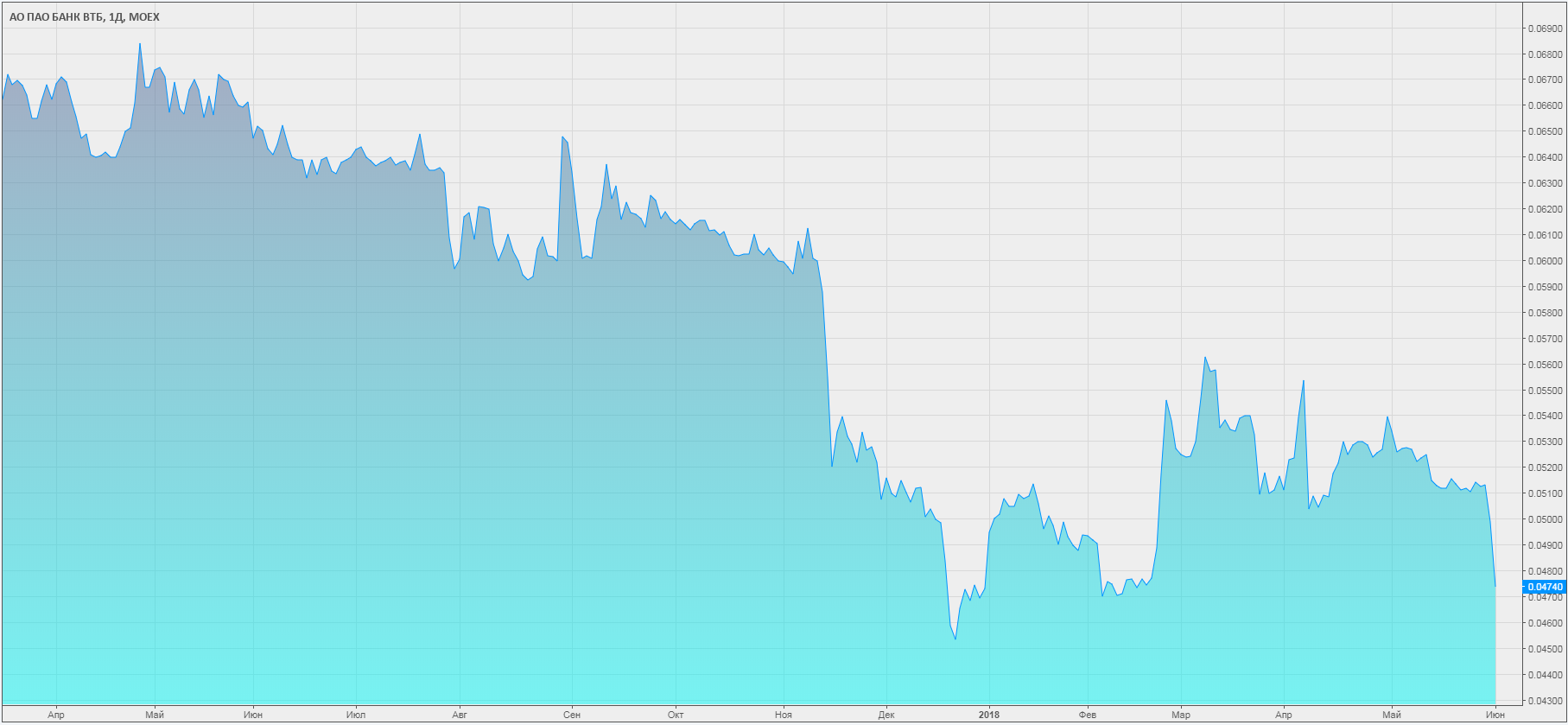

Переходим к ВТБ. Лозунг отчета «Стандарт надежности». Компания гарантирует нам стабильное болото или что-то другое, давайте разберемся.

Признаюсь, с ВТБ давно подробно не знакомился, т.к. компания лишь с этого года начала какую-то интересную для миноритария полемику, так что, возможно, некоторые известные кому-то факты для меня окажутся новаторскими.

Один из таких интересных фактов заключался в том, что на стр. 60 отчета при перечислении членов наблюдательного совета среди прочих указан Галицкий Сергей Николаевич (а для сомневающихся даже фото прилагается). И пост этот господин Галицкий занимает с 2015 года, так что все хорошо знал изнутри и готовил почву заранее без всяких сомнений. На этом фоне очень логично выглядит и приобретение Магнита и дальнейшая попытка объединить Магнит и Почту России.

Ок, мы в дальнейшем еще вернемся к инновациям, а пока обо всем по порядку.

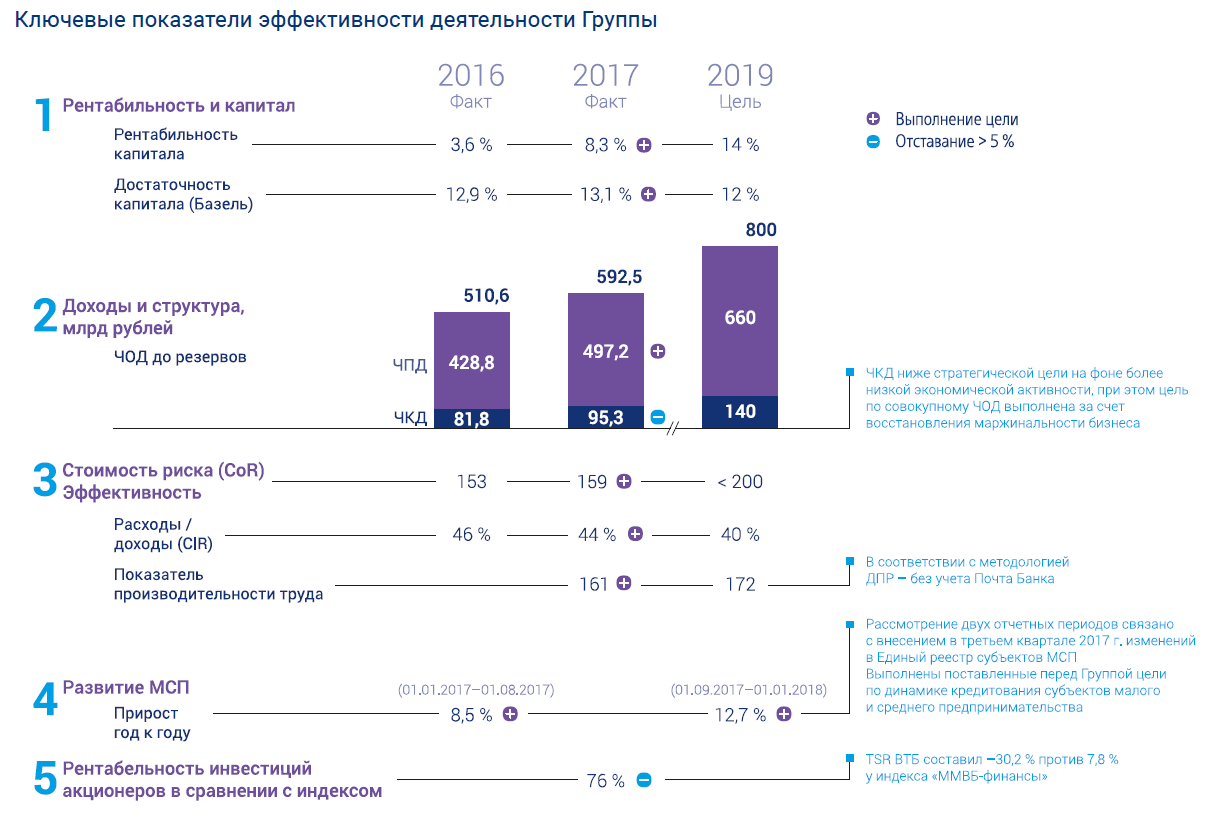

Из отчета мы узнаем, что ВТБ сейчас действует в рамках стратегии 2017-2019, соответственно 2017 был первым годом в рамках этой стратегии.

Для ее реализации были выбраны три ключевых направления

1. Повышение рентабельности бизнеса — рост чистой прибыли к 2019 году до 200 млрд. руб. и ROE 14%

2. Интеграция банковского сервиса — построение единого универсального банка. В рамках этой задачи в отчете снова и снова поднимается вопрос интеграции ВТБ24 в группу ВТБ.

3. Модернизация — технологическая трансформация, направленная на клиентоориентированность.

Основные целью являются

— улучшение структуры и снижение стоимости фондирования

— усиление позиции на рынке банковских услуг

— рост чистых комиссионных доходов

— повышение эффективности структуры группы и качества управления процессами

ВТБ планирует удвоение за три года объема привлеченных средств физических лиц и увеличение их доли в стрктуре процентных пассивов группы до 40%; при этом в привлеченных средствах корпоративных клиентов должна увеличиться доля малого и среднего бизнеса, а остатки на текущих счетах по всем клиентским сегментам должны расти быстрее срочных депозитов.

Дополнительно к стратегии раскрывается программа реализации непрофильных активов. В 2017 году было реализовано активов на сумму примерно 3,6 млрд. руб., что очевидно помогло стратегии, но не решающим образом. Не раскрывается, какие ожидаются поступления от этой программы в дальнейшем.

В 2017 году ВТБ завершил проект по переводу ФГУП «Почта России» на расчетное обслуживание в Банк. По масштабности и объемам реализованный проект стал одним из крупнейших в Банке: обеспечено проведение расчетов, а также предоставлена комплексная операционная поддержка по всей филиальной сети почтового оператора, которая включает 42 тыс. отделений. Всего в рамках проекта было открыто более 450 счетов для 82 филиалов Почты России, ежедневно проводится более 50 тыс. платежей, а общий объем транзакций, которые проходят через Почту России, составляет порядка 3,5 трлн рублей.

На 31 декабря 2017 года общая сумма неработающих кредитов, которые определяются Группой как обесцененные кредиты со сроком просрочки более 90 дней, составила 558,2 млрд рублей, или 5,7 % от суммы портфеля кредитов клиентам до вычета резервов (включая кредиты, заложенные по договорам репо) (на 31 декабря 2016 года – 604,4 млрд рублей, или 6,4 %).

Группа продолжала политику очищения кредитного портфеля путем списания безнадежных к взысканию активов за счет соответствующего резерва под обесценение после выполнения всех необходимых процедур по взысканию актива и определения суммы убытка.

При этом можно отметить, что просто сумма наличности по отчету на конец 2017 составляет 773,8 млрд. руб.

В отчете затрагивается вопрос перехода на МСФО 9, который сейчас очень актуален.

С 2017 года банк ВТБ изменил представление некоторых статей отчета о прибылях с целью увеличения полезности, прозрачности и доступности для понимания пользователями финансовой отчетности:

— выручка и расходы, связанные с операционной арендой, представлены в отдельных статьях консолидированного отчета о прибылях и убытках;

— доходы от выбытия долговых ценных бумаг, ранее переклассифицированных из инвестиционных финансовых активов, имеющихся в наличии для продажи, в кредиты и авансы клиентам, представлены в составе прочих доходов за вычетом расходов от финансовых инструментов, учитываемых по амортизированной стоимости;

— чистая прибыль / (убыток) от изменения справедливой стоимости инвестиционной недвижимости, признанная при выбытии, представлена в составе чистой прибыли / (убытка) от изменения справедливой стоимости инвестиционной недвижимости;

— доходы, полученные за присоединение к договору коллективного страхования, представлены в отдельной статье комиссионного дохода.

Технологическая трансформация, декларируемая ранее подразумевает

— Быстрый вывод продуктов на рынок

— Масштабный переход в цифровые каналы

— Повышение надежности IT-систем

— Повышение отдачи от инвестиций

Структура органов корпоративного управления ВТБ

С 1 июля 2016 года вступили в силу изменения в законодательстве, касающиеся порядка предоставления эмитенту номинальными держателями информации о составе акционеров. В соответствии с изменениями бюллетени на бумажном носителе рассылаются по почтовым каналам только лицам, чьи права на ценные бумаги учтены непосредственно у реестродержателя.

В завершение нам еще раз рассказывают про конвертацию ВТБ24 в акции ВТБ. В рамках выкупа 1 акция ВТБ24 конвертировалась в 79 акций ВТБ, при этом не подлежали конвертации и погашались акции ВТБ24, принадлежавшие ВТБ24 и банку ВТБ. В результате конвертации число акционеров ВТБ увеличилось на 2696 лиц из которых 2611 физические.

В рамках конвертации ВТБ производил выкуп по беспрецедентной цене 0,038 руб. И все же нашлось 53 акционера, которые предъявили акции к выкупу по этой цене. Впрочем, если ВТБ будет падать, мы теперь знаем как минимум одну хорошую зону поддержки ниже.

Капитал банка хорошо известен и без годового отчета, но в текущем году ВТБ наконец однозначно раскрыл, как определяется капитализация, подтвердив, что учитывает привилегированные акции обоих типов по номинальной стоимости.

Таким образом, для определения капитализации необходимо перемножить курсовую стоимость обычной акции с количеством обычных акций и сложить с произведением номинальной стоимости привилегированных акций на их количество.

Формально дивполитика ВТБ составляет не менее 25% ЧП МСФО. Это размытое определение, которое размыто и на практике. За 2017 год ВТБ направил на выплату дивидендов даже не 50%, а более 60%. Если банку удастся заработать 200 млрд. руб. прибыли (а объективные предпосылки пока что к этому есть), то какая конкретно сумма будет направляться на обыкновенные акции на текущий момент с большой достоверностью определить сложно.

В текущем году был введен дополнительный принцип выравнивания доходности по префам и обычке. Если бы банк зафиксировал процент от чистой прибыли по МСФО, можно было бы легко считать самостоятельно. В случае распределения 50% ЧП МСФО (по аналогии с другими госкомпаниями) и достижения планов по прибыли дивдоходность может достигнуть 9% от текущих цен.

Резюмирую.

История ВТБ вполне возможно только начинается. После стольких лет безуспешной «народной» работы появились первые интересные факты, начиная с которых уже можно следить за историей банка. Мы имеем интересный ориентир по цене в случае снижения, имеем пусть и двусмысленную дивидендную историю. В погашение префов верится очень слабо, с одной стороны банк сам отрицает это, с другой стороны это просто нелогично, поскольку эти деньги получает АСВ, а банковская чистка еще не закончена, сам банк также не заинтересован в ее окончании, поскольку это хороший катализатор роста прибыли крупнейших банков.

На текущий момент безусловно все сделанное и достигнутое не может выступать предпосылкой, чтобы финансово броситься в объятия банку, но игнорировать эту историю уже попросту нельзя.

На этом все, благодарю за внимание. Всего вам доброго!