Григорий

23.08.2018

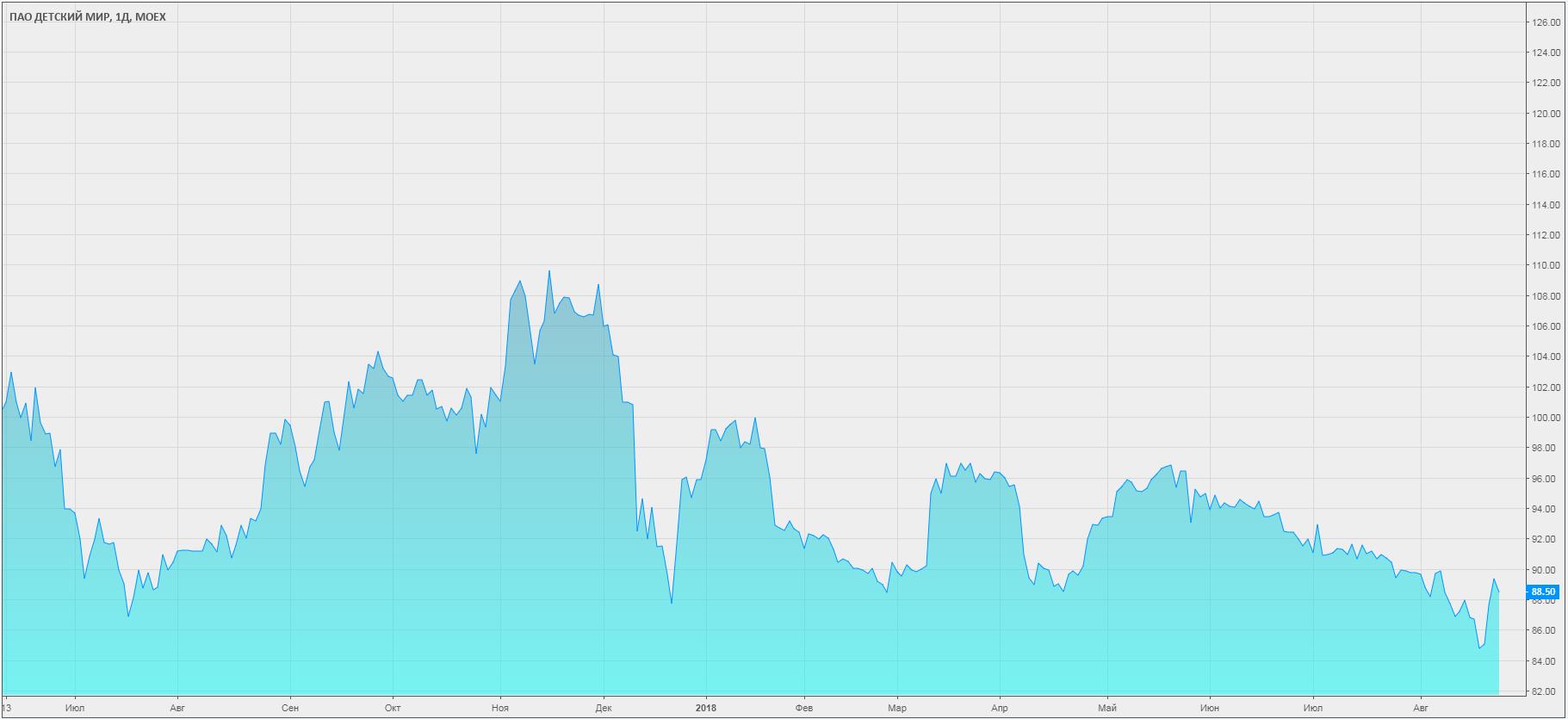

Детский мир МСФО 6 мес. 2018

Добрый вечер, уважаемые друзья!

После предыдущей обзорной статьи планирую разобрать несколько отчетов чуть подробнее. Текущий рынок игнорирует любую положительную информацию, однако это не значит, что стоит откинуть в сторону всю информацию и ничем не заниматься. Через какое-то время все на рынке нормализуется, а компетенции будут упущены. Так что держимся в тонусе :)

Для первого подобного обзора я взял Детский мир. Основные достижения компании можно посмотреть в пресс-релизе, а мы окунемся в отчетность и переходим сразу к балансу. Детский мир выложил документ без возможности копирования текста, поэтому будет много картинок.

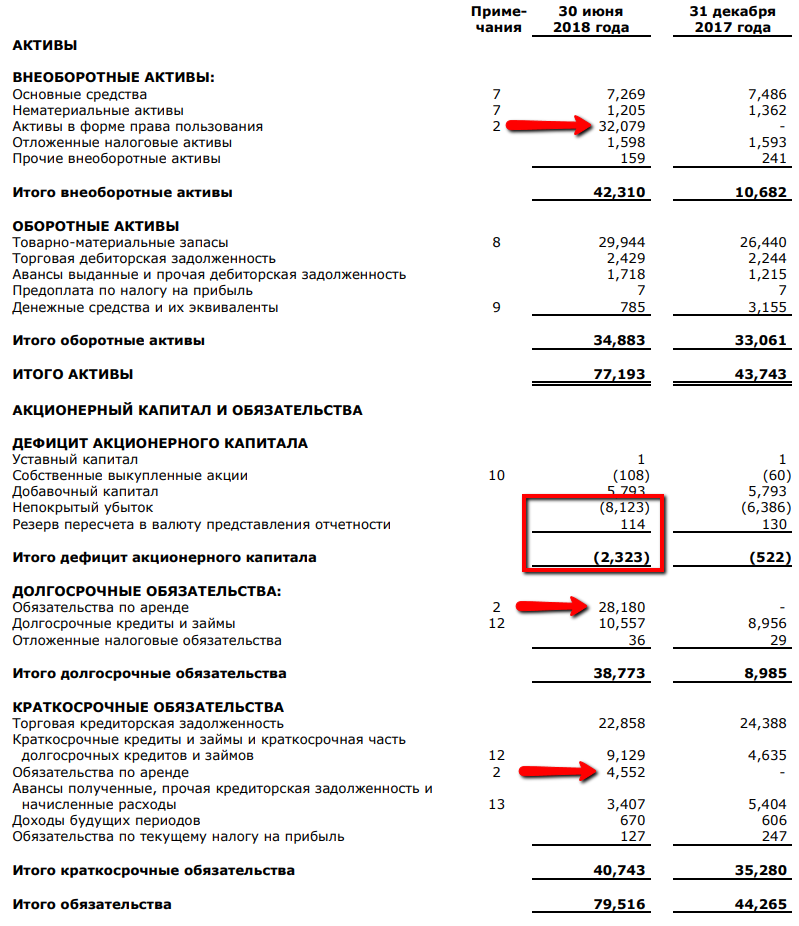

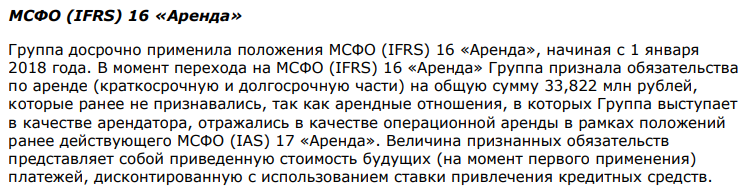

Первое, просматриваем, где у нас возникает существенная разница и легко ее обнаруживаем. У нас возникают некие «Активы в форме права пользования», которых раньше не было со ссылкой на Примечание 2. Подобное примечание как правило относится к особенностям учетной политики. Баланс должен сохранять равенство Активы = Обязательства + Капитал. Если где-то прибыло в левой стороне, значит и в правой тоже должно. Находим по той же ссылке на Примечание 2 «Обязательства по аренде». Опускаемся в соответствующее примечание.

Изменение правил МСФО влечет за собой постоянные пересчеты и корректировки. Воспринимаем это как развитие финансового учета, относимся с пониманием и надеемся на то, что изменения приведут к улучшению отображения реальной картины по предприятию.

Баланс нет необходимости пересчитывать LTM, он дает снимок на конкретную дату.

Что всегда настораживало меня в балансе Детского мира, это регулярно отрицательный капитал. Нераспределенный убыток плотно и безвылазно прописался в этом разделе. Таким образом совокупные обязательства всегда выше совокупных активов.

В целом это понятно, ведь растущая компания еще и регулярно выплачивает дивиденды, которые вычитаются из капитала. Дивидендные выплаты растут, а в последнее время компания вообще замахивается на распределение всей прибыли. Где уж тут накопиться нераспределенной прибыли.

Суммировав долгосрочные и краткосрочные долги и вычитая денежные средства и эквиваленты, получаем рост чистого долга с 10 436 до 18 901 млн. руб. ДС и эквиваленты сократились, значит NCF отрицательный.

Исходя из презентации компании мы узнаем, что весь долг номинирован в рублях со средней ставкой 8,9%, большая часть займов по фиксированной ставке. Довольно неплохо при текущих условиях.

Соотношение ND/EBITDA составляет 1.7 при ковенантах 4.0, адекватный уровень.

Компания отмечает существенную сезонность операций, первое полугодие привносит слабый вклад в общий результат по году. ДМ тот случай, когда нужно ожидать именно годовой отчет.

Для начала поговорим о выручке. Мы знаем ДМ как растущую компанию сразу в нескольких аспектах: компания расширяется в том числе за пределами РФ, имеет несколько брендов, а недавно открыла первый магазин в новом формате — «Детский мир колясок».

Во втором полугодии Компания продолжит реализацию программы территориальной экспансии бизнеса: сеть откроет первые магазины на Дальнем Востоке и в новых городах Республики Казахстан. Всего по итогам 2018 года откроется не менее 100 магазинов. Как уже ранее было заявлено, Компания приняла стратегическое решение об запуске в Беларуси первого магазина сети «Детский мир» до конца следующего года.

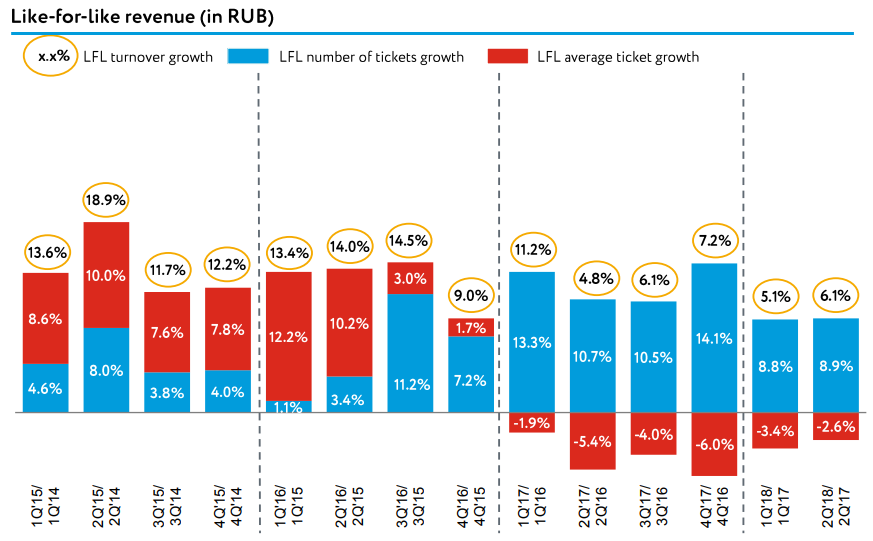

Компания пока наращивает выручку двузначными темпами, интересна сама структура выручки.

Выручка интернет-магазина выросла вдвое. Как менялась доля выручки интернет-магазина за последние годы.

Начиная с 2015 года доля выручки интернет-магазина экспоненциально растет, хоть и занимает по-прежнему скромную долю. Это может быть точкой роста. ДМ также отмечает это в своей презентации.

При этом сопоставимые продажи замедляются к былым темпам, но лучше предыдущего квартала. Компания расчитывает на рост LFL темпами менее 10%, но лучше рынка.

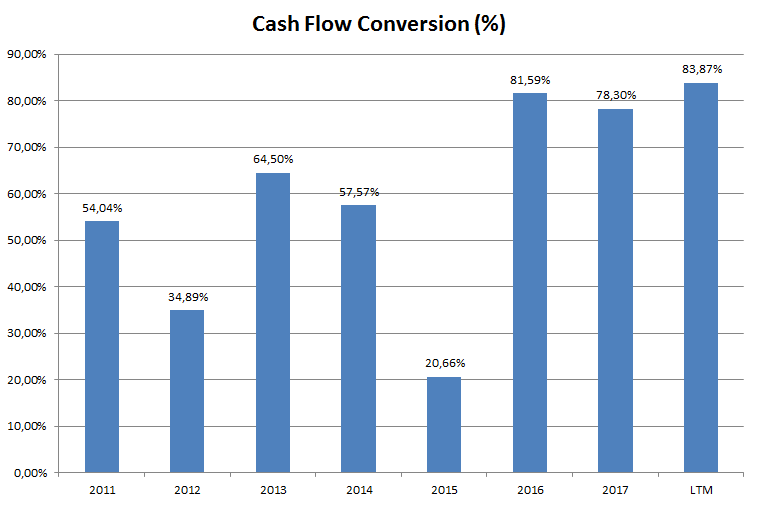

Вместо показателя EBITDA мы займемся иным, впервые мне встретившимся, показателем. Компания обозначила его как Cash Flow Conversion. Беглый поиск в интернете на тему этого показателя, как обычно, выдал кучу противоречивых данных.

Сама компания считает его следующим образом

Cash Flow Conversion = (Adj. EBITDA — Adj. Capex) / Adj. EBITDA

Общий смысл понятен, берем отношение оставшихся денег после вложений к заработанным от операционного потока.

Использование скорректированной EBITDA также логично и повсеместно, капекс компания определяет как сумму вложений в основные средства и нематериальные активы. Однако лично меня смутило в формуле присутствие скорректированного капекса. Компания таким образом выкидывает разовые вложения… как будто они не вложения вовсе? С чего вдруг — я не понял. Разве что так получается красивый и ровный график Cash Flow Conversion по годам… :)

Модифицируем формулу. Берем по годам операционный поток до изменения оборотного капитала (компания не считает этот показатель, пришлось посчитать вручную), капекс берем как сумму основных и нематериальных без каких-либо корректировок.

Из-за сильной сезонности нет смысла делать разбивку по полугодиям, считаем в годовом выражении, последнее полугодие считаем LTM.

Таким образом, мы получаем исторически максимальный уровень денежной конверсии. Не удивительно, что компания умудряется расти и платить дивиденды. Также высокий процент конверсии намекает на то, что текущий капекс не так высок относительно текущего операционного потока до изменения оборотного капитала. Если оборотный капитал не портит нам ситуацию, мы получаем отличный уровень FCF.

Cash Flow Conversion интересный показатель, нужно будет обдумать, где еще им можно будет воспользоваться.

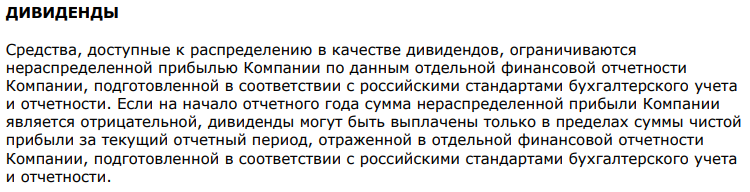

Перейдем к дивидендам. Компания напоминает

Просмотрев все доступные РСБУ, можно обнаружить, что положительной нераспределенной прибыли у компании никогда не было.

Таким образом, компания по закону может распределять только сумму в пределах прибыли РСБУ.

«Мы надеемся и в будущем продолжить выплачивать 100% чистой прибыли в качестве дивидендов»,— приводит Reuters слова финансового директора Анны Гармановой. «Мы будем рекомендовать выплатить все 100% чистой прибыли, потому что компания не нуждается в кэше вообще»,— заявил гендиректор компании Владимир Чирахов.

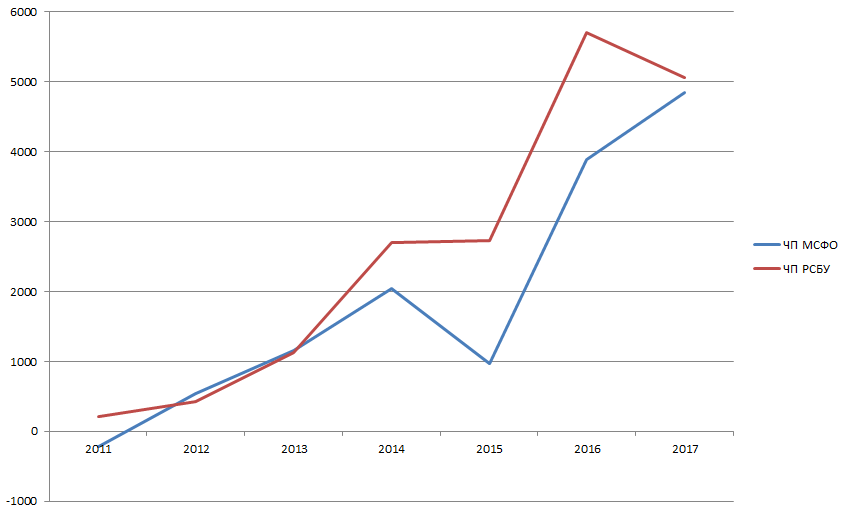

На сайте отсутствует внятная дивидендная политика, а РБК с Коммерсантом расходятся в показаниях по поводу процента от РСБУ или МСФО. Впрочем это неважно, если сопоставить прибыли РСБУ и МСФО за последние годы.

Начиная с 2014 года ЧП РСБУ всегда превышала ЧП МСФО, что в целом позволяло спокойно распределять любую сумму дивидендов в пределах ЧП РСБУ.

Из-за сезонности нет смысла сейчас производить потенциальные расчеты. Более того, поскольку основной вклад вносит именно 4й квартал, необходимо дождаться годовой РСБУ для выводов по дивидендам. Разделив прибыль РСБУ на количество акций мы получим максимальный дивиденд и останется только дождаться рекомендации по конкретным цифрам.

Текущая статья — подготовительная к переоценке ДМ после его продажи новому владельцу. Судя по словам Владимира Петровича, количество претендентов на ДМ растет с каждым месяцем и уже насчитывает более десятка (правда, качество это предложений мы оценить не можем, может там заявки на ДМ по 50-60 руб.).

Мы видим, что актив интересный хоть и не лишен своих пикантных особенностей, поэтому в случае продажи ниже текущих рыночных цен, будет резон ускорить принятие решения по этой компании.

В остальном же — ждем и наблюдаем. Как и всегда. Без лишней суеты.

Всего вам доброго!

Комментарии

Темы

СТРАТЕГИЯ

НЕФТЬ

BRENT

ТРЕНД

BR

ИНВЕСТИЦИИ

ФИНАМ

ОБЗОР

АКЦИИ

ЯН АРТ