18.11.2019

Дивидендный обзор №41. Здравый смысл прежде всего

Дивидендные новости за последние две недели.

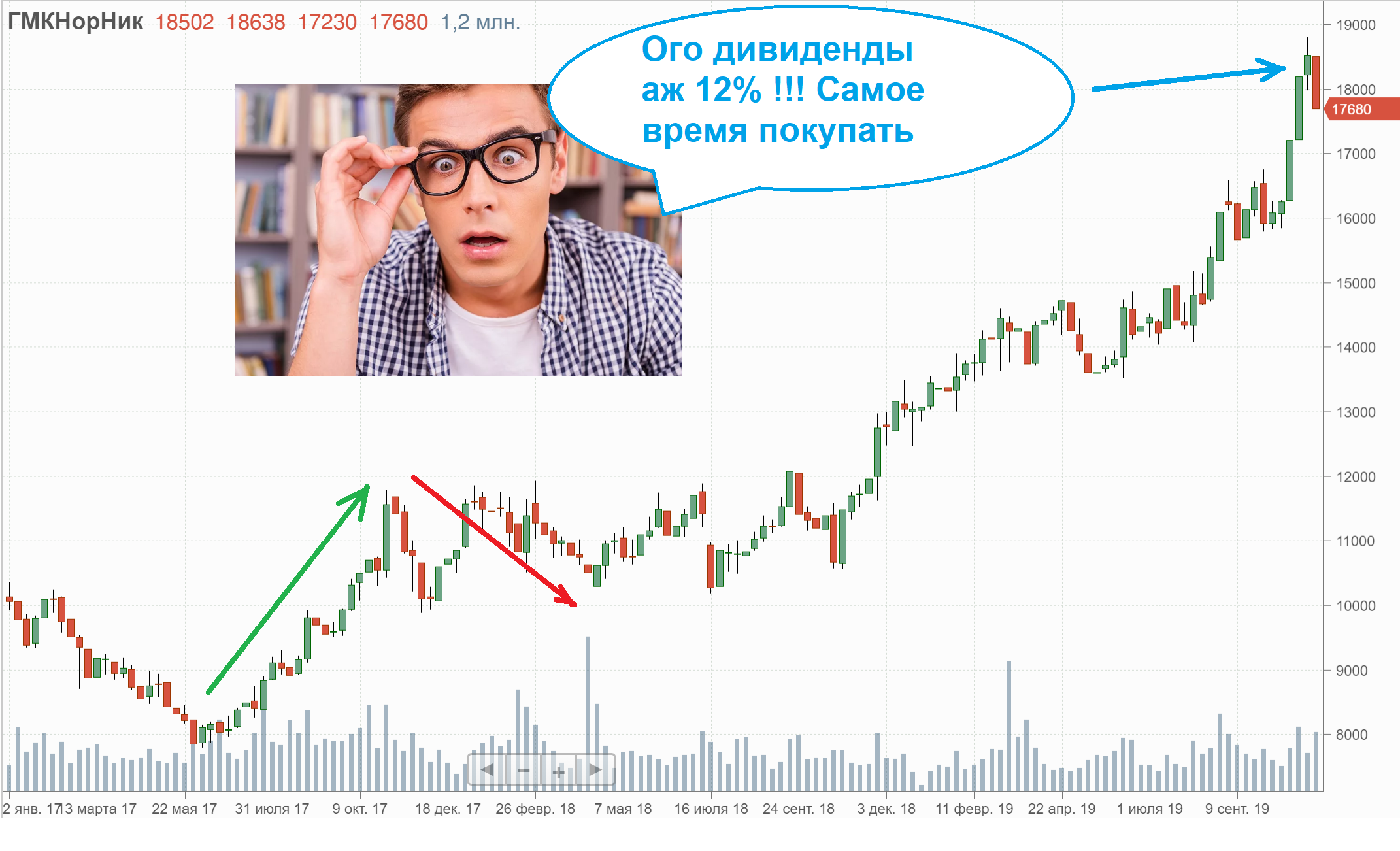

Мы искренне надеемся, что вы не из тех инвесторов которые ведут себя так:

Бумага уже выросла и больше чем на 12%.

Но в любом случае, свои 12% на вложенное, вы получите, не сомневайтесь. А вернете ли вложенное, не ясно.

Это относится к любой бумаге. Надо применять не что иное как здравый смысл

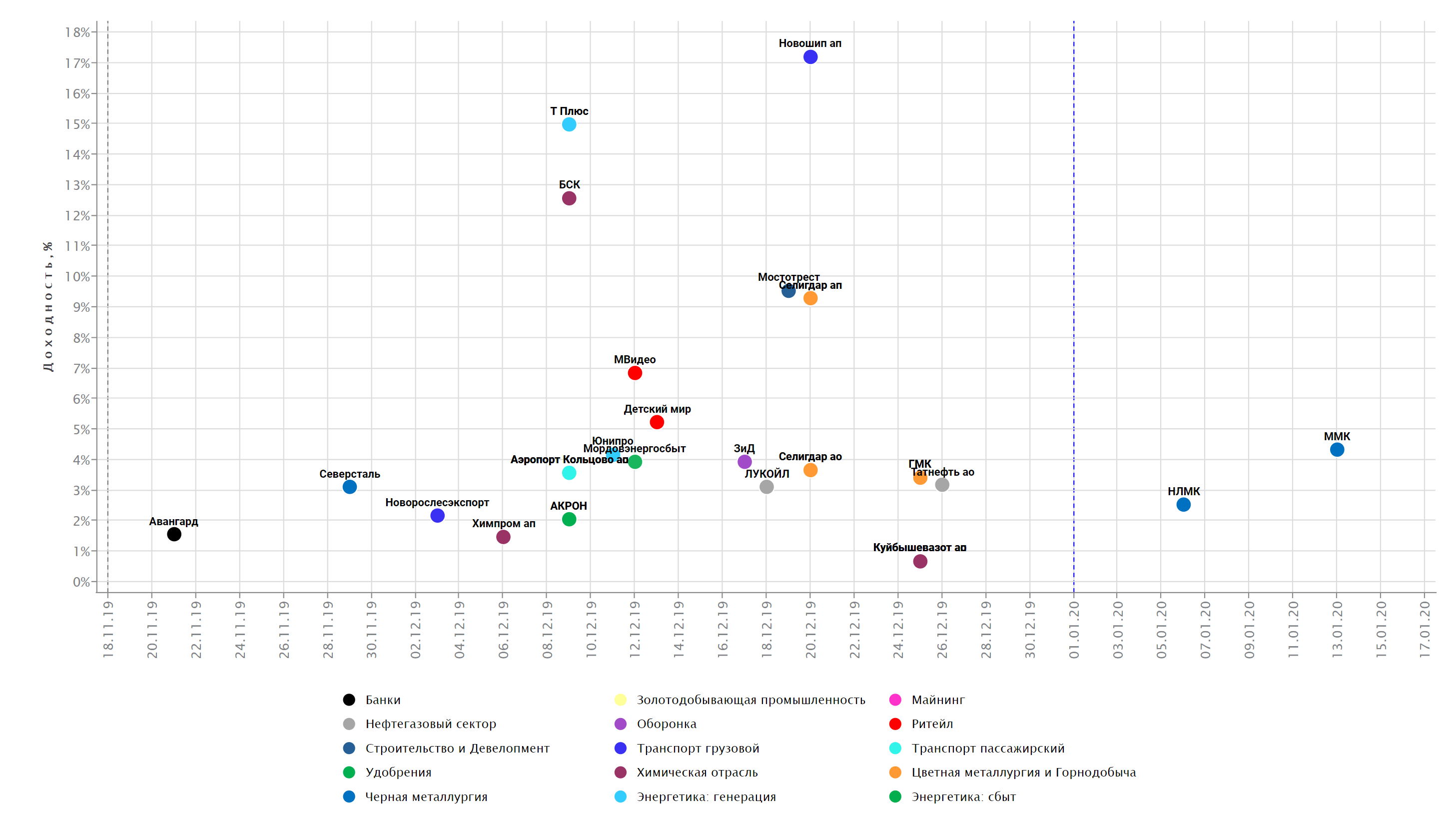

Дивидендов в ноябре объявляют много, они называются дивиденды за 9 месяцев, де-факто это дивиденды за полгода работы 2019, приходят они ровно через полгода после выплат годовых дивидендов.

Следующие, то есть основные выплаты, будут опять-таки через полгода.

Все дивидендные анонсы можно посмотреть здесь

https://alenka.capital/category/dividendyi_157/

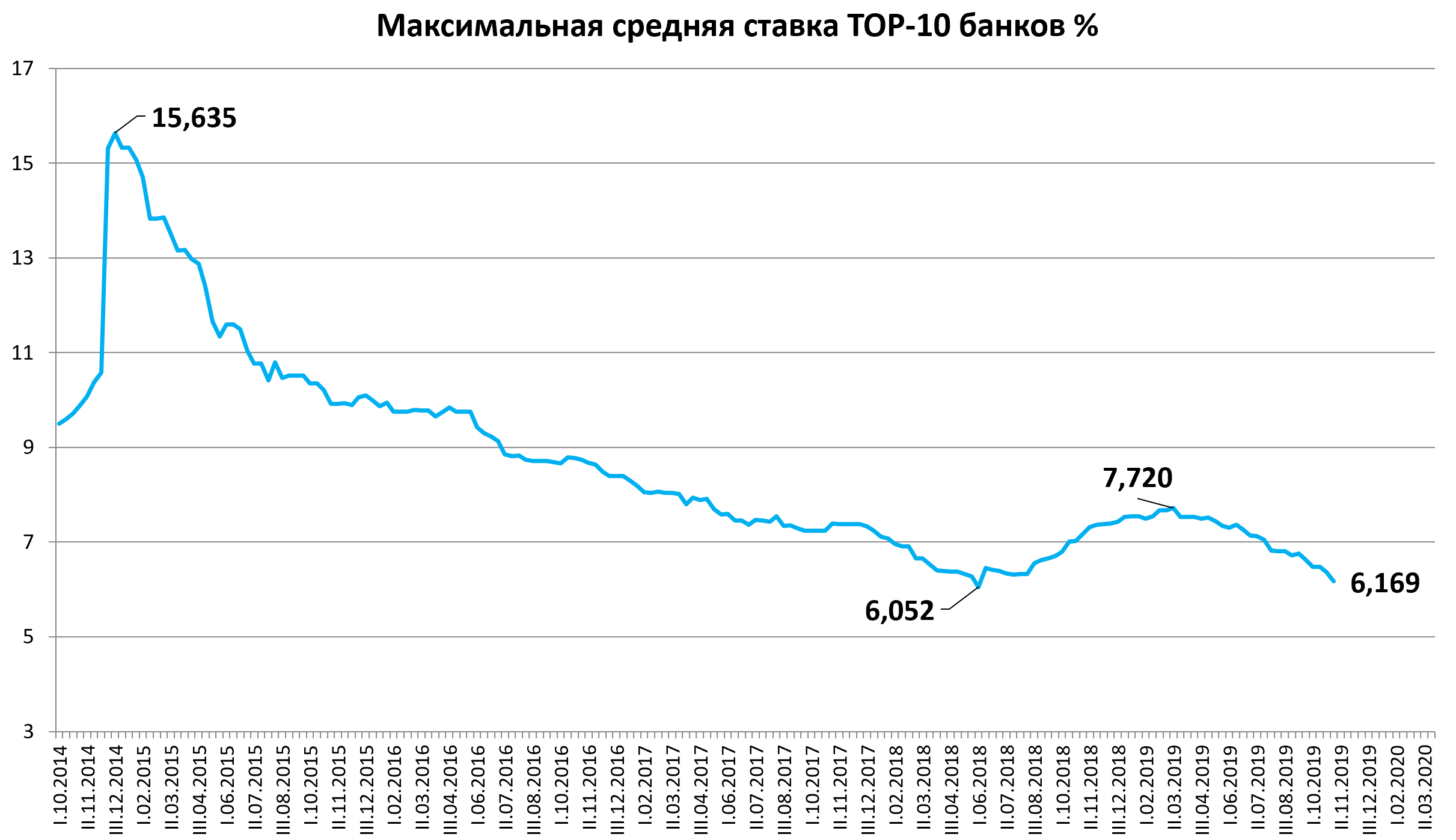

Процесс снижения ставок продолжается.

Заседание ЦБ в декабре в фокусе.

Ставки по депозитам стремительно идут на обновление минимума:

Следим за этими уровнями.

1/30 от депозитов или триллион рублей, могут серьезно изменить картину на фондовом рынке.

Вы не верите что это реально? Но процесс уже пошел.

Конечно же ответственный инвестиционный консультант будет рекомендовать таким клиентам только голубые фишки с дивидендами больше депозита - потому они и выросли на опережение.

Из списка компаний которые объявляли дивиденды в ноябре мы видим, что Татнефть ап дает чистыми, после налогов, 12,5%.

Менеджмент подтверждает высокий уровень и его сохранение.

Юнипро будет платить 20 млрд. рублей в год или 10,6% с учетом того что декабрьская выплата уже в цене акции.

И т.д. Это не рекомендации, а просто логика. МТС уже переоценивается, но это был самый ликвидный и главное понятный инструмент.

Отдельная история - дивиденды Детского мира, если купить их на предстоящем SPO дешево, то можно получить два в одном: растущий бизнес и высокую доходность.

Вебинар на FINAM.RU про ставки https://www.finam.ru/webinars/lesson1612/item17461

Небольшой выпуск, может кому пригодится, это уже третья часть.

Трансформация рынка (большинство опоздает, но вы то не большинство) приносит плоды и это пока лишь зачатки пузыря. Также считает и ЦБ:

Москва. 7 ноября. ИНТЕРФАКС - Рост российского фондового рынка, опережающий другие emerging markets, не несет в себе риски перегрева: индексы прибавляют благодаря объективным факторам, что означает отсутствие искусственно созданного "пузыря", считает Банк России.

"Рост индекса "Московской биржи" (MOEX: MOEX) поддерживается благодаря сохранению стабильной макроэкономической ситуации и увеличению дивидендных выплат российских компаний. Благоприятная текущая конъюнктура на сырьевом рынке позитивно влияла на финансовое положение российских эмитентов и их возможности генерации прибыли. При этом значения показателей - капитализации фондового рынка к ВВП и отношения рыночной стоимости акции к годовой прибыли на акцию - сигнализируют об отсутствии "пузыря" на рынке", - говорится в "Обзоре рисков финансовых рынков", опубликованном ЦБ в четверг.

"Говорить о переоцененности российского рынка акций нельзя, на что указывают низкие значения ряда показателей: капитализации фондового рынка к ВВП и отношения рыночной стоимости акции к годовой прибыли на акцию", - отмечено в обзоре.

С начала года по конец октября индекс Мосбиржи вырос на 22,1%, обновляя исторические максимумы. Это заметно больше, чем рост сводного индекса акций для стран с формирующимися рынками (9,3%).

"Одновременно ряд показателей указывает на то, что российский фондовый рынок является в значительной степени недооцененным. Соотношение рыночной капитализации и ВВП (market cap ratio) для всего российского рынка акций составило 38% на 28 октября 2019 г., что заметно ниже, чем во многих других странах. Также в России отмечается самый низкий уровень соотношения рыночной стоимости акции и годовой прибыли, полученной на акцию (P/E ratio). Для компаний, акции которых входят в индекс Мосбиржи, данный показатель на 28 октября составил всего 6,2", - констатирует ЦБ.

Из дивидендных новостей отметим, что ММК официально перешел на 100% FCF дивидендов (ранее была дивполитика 50% FCF, но платили 200%).

Ждем еще дивиденды по Магниту, Газпромнефти, Фосагро и возможно НМТП. Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником. Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Темы