06.05.2020

Индексный обзор май 2020

Мы ориентируемся и говорим не про индексный портфель на основе индекса Мосбиржи, а на основе более продвинутого индекса MSCI Russia

Тактическая ребалансировка индекса MSCI Russia в мае дает больше конкретики.

Ожидается целый ряд изменений.

Почему индексное инвестирование называют пассивным?

Вам надо совершить сделки лишь 2 или 4 раза в год.

В мае 2020 это будет сразу несколько сделок. Придется побыть активными спекулянтами.

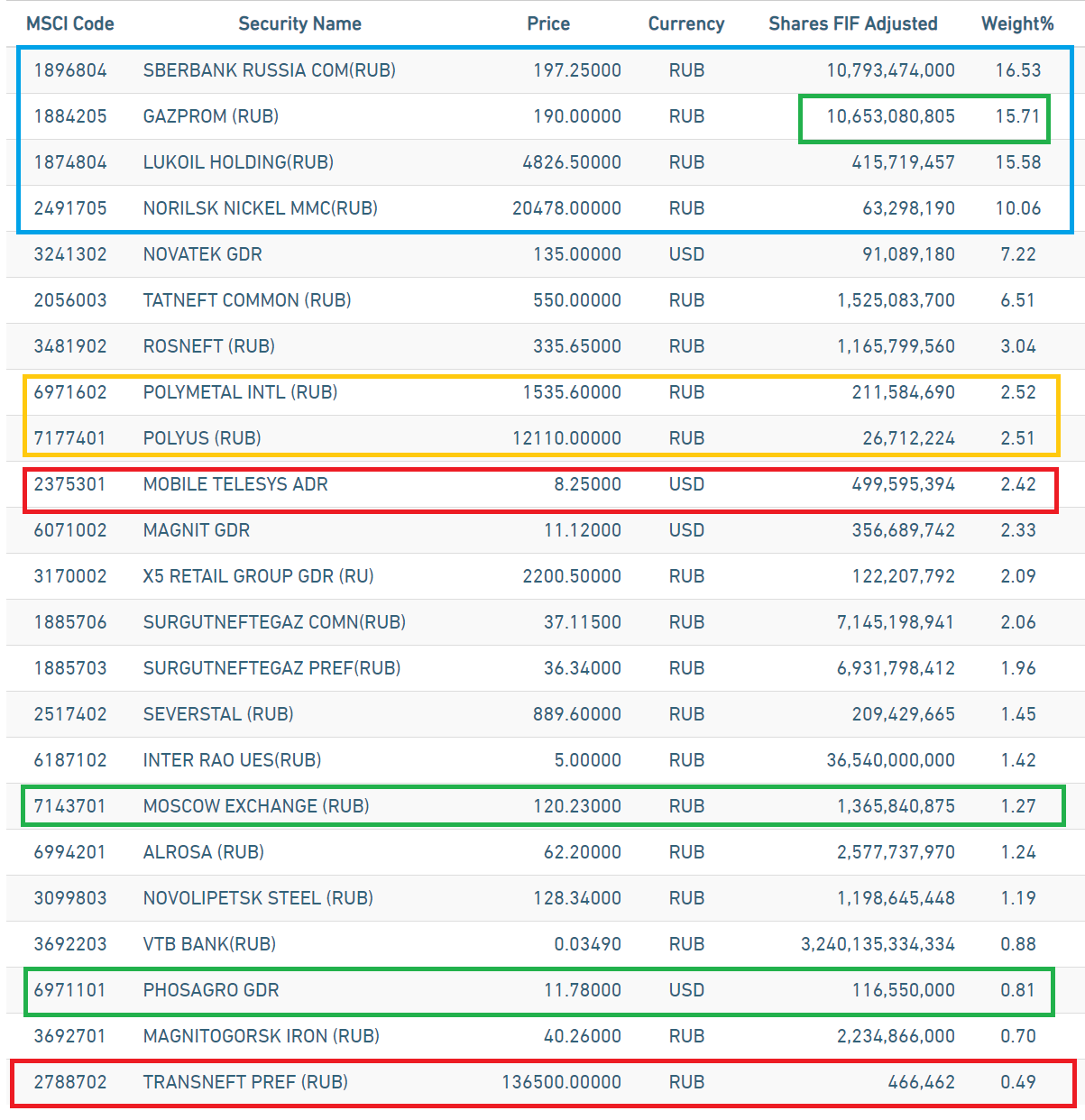

1. ТОП-4 без изменений.

Сбербанк не исключат из MSCI Russia10/40, но это событие на горизонте.

2. Увеличение веса Газпрома с 0.45 до 0.50 ожидаемое событие.

Все из-за серии SPO во второй половине 2019 и продажи казначейских акций.

Было так:

Стало так:

Как писал в обзоре годового отчета Газпрома, если вы боитесь второй волны, вы должны продать акции Газпрома в мае на анонсе дивидендов за 2019 увеличении веса в индексе.

3. Золотодобытички уже занимают больше 5% в индексе, это исторический рекорд.

Но будет увеличение веса!

Ожидаем, что вес Полюса наконец-то вырастет с 0.20 до 0.25

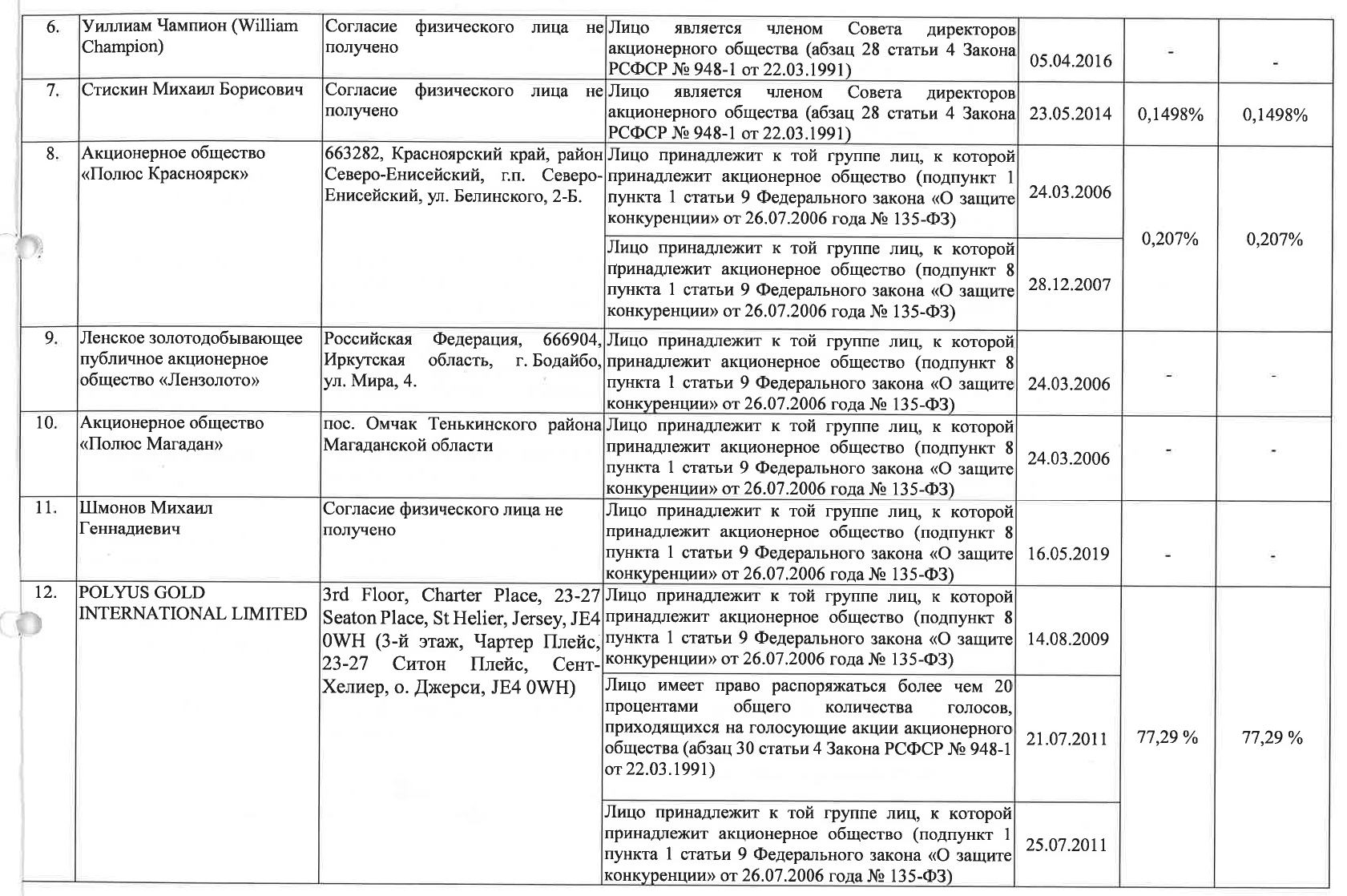

SPO, конвертируемые бонды и рост доли Ростеха взамен акций "Сухого Лога" снижают долю мажоритария Polyus Gold.

Уже 77%, а было 79%.

Не исключено, что Полюс в ближайшем будущем идет к тому что FIF будет 0.30

Мы считали что цена акции будет справедливой на уровне 10000 при золоте в $1700. https://alenka.capital/post/ii_89_polyus_53478/

Но сейчас и доллар вырос и инфляционный сценарий это не фантастика.

Тем не менее, мы считаем, что закуп индексных фондов это шанс выйти.

Это должно совпасть со снижением долг/EBITDA ниже 1 и принятием новой дивполитики.

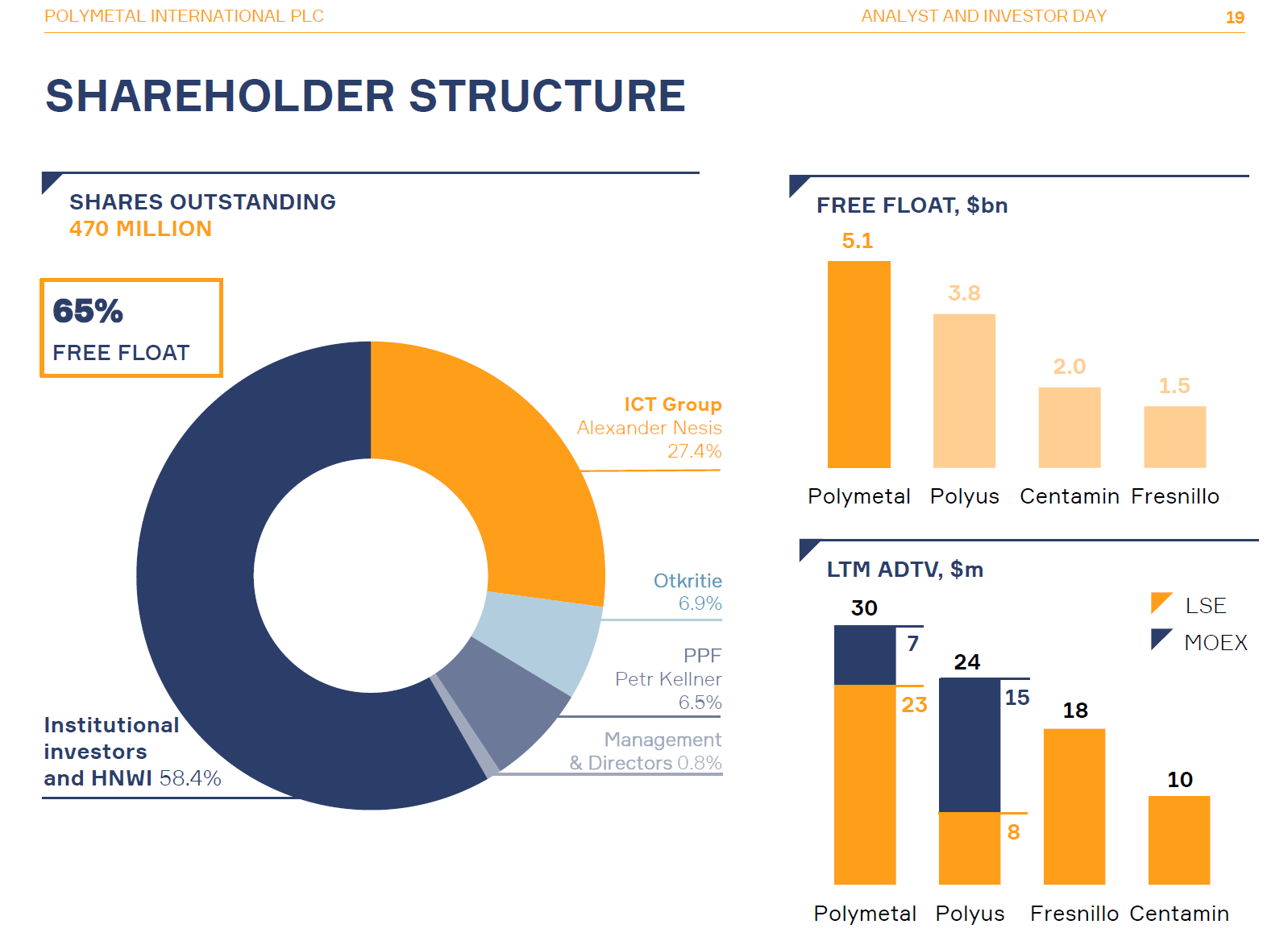

4. Polymetal также медленно наращивает количество выпущенных акций через M&A.

Сейчас уже 470 млн. акций и Келлнер и PPF сократили долю.

Считается, что FIF уже 0.5 но в будущем он может вырасти еще, так как в компании мажоритарием является лишь группа ИСТ.

В итоге в $$$ free-float у компании даже больше чем у Полюса.

MSCI не уверен, что free-float такой и, куда на диаграмме делась доля Мамута?

Но ясно к чему клонит ИСТ - закуп индексных фондов двигает акции вверх как когда-то Магнит.

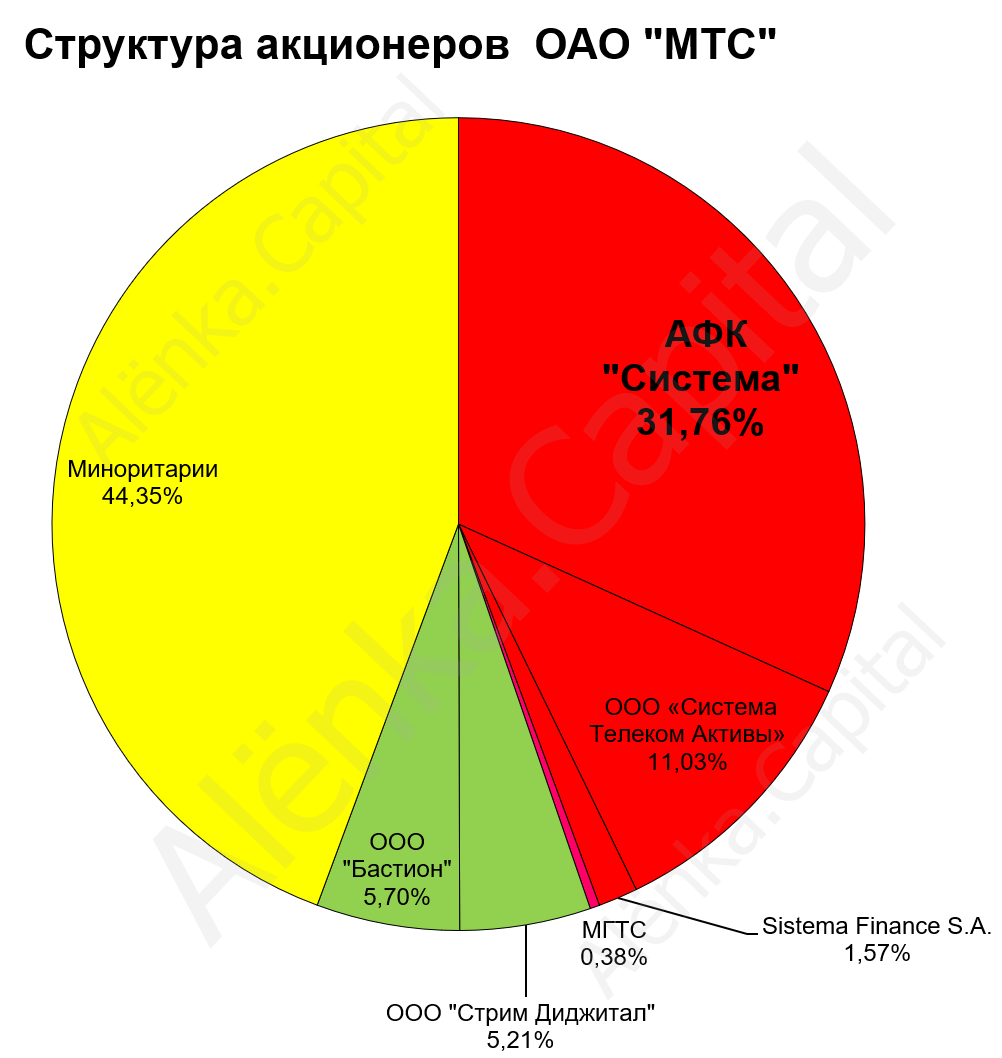

5. Ожидается логичное сокращение FIF у МТС.

Мы даже выпустим апдейт ИИ 63.

Будет шанс купить МТС дающий 8-9% чистыми на фоне роста доходов, снижения ставок и одновременному давлению от пассивных фондов.

Почему они будут продавать?

Free-float сжался ниже 45%, а гашение акций откладывается из-за нового байбэка.

После выкупа акционерный капитал МТС будет таким:

И после этого казначейские акции будут погашены и free-float снова вырастет до 49,99% и FIF 0.50 будет возвращен.

Это будет технический спад и шанс.

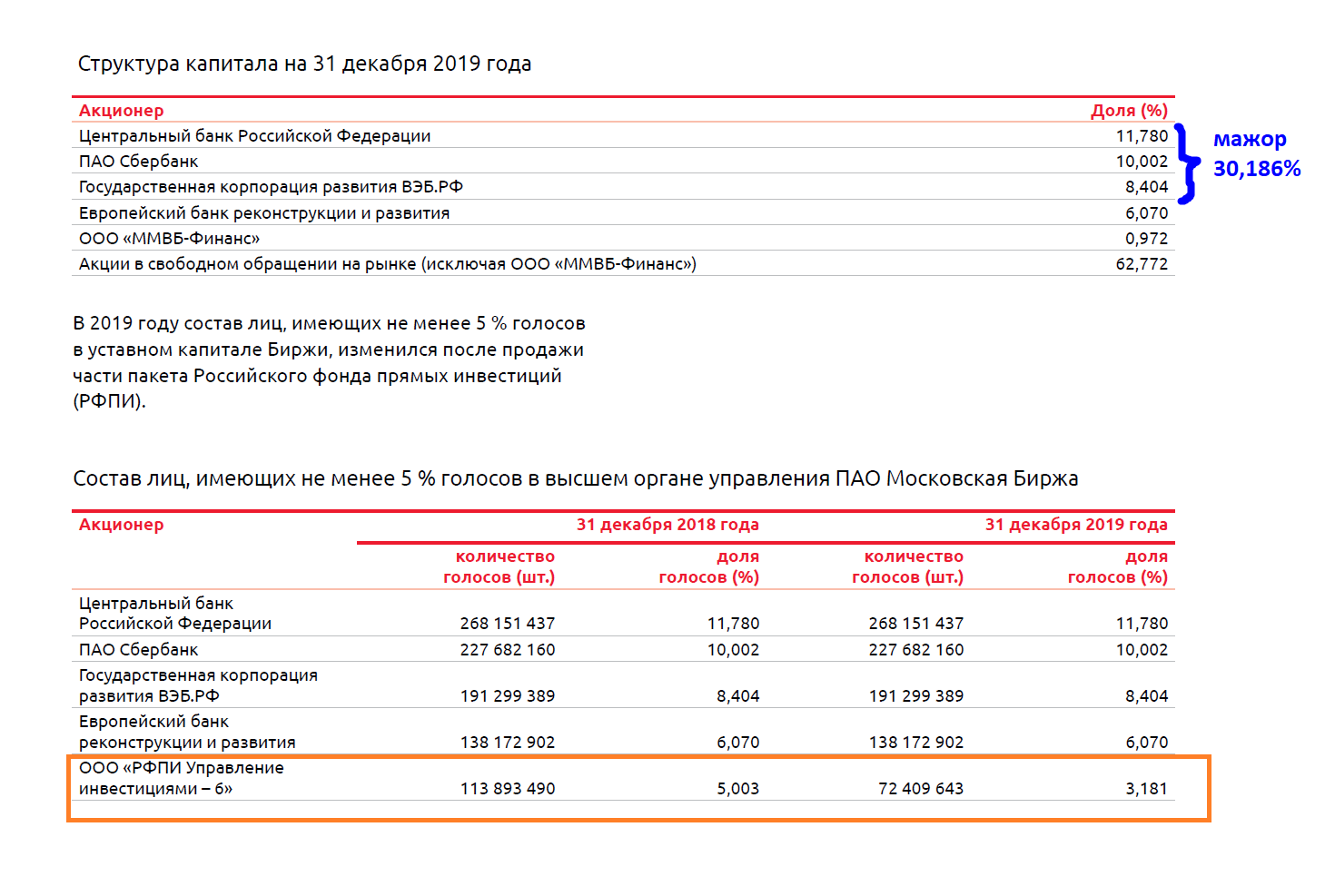

6. У Московской биржи, которую чуть не исключили в прошлые разы, технически вырос free-float на сокращение доли РФПИ.

https://1prime.ru/Financial_market/20191129/830623003.html

МОСКВА, 29 ноя 2019— ПРАЙМ. Российский фонд прямых инвестиций (РФПИ) сократил долю в уставном капитале Московской биржи до 3,18% с 5%, следует из сообщения Мосбиржи.

"Количество и доля голосов в процентах, приходящихся на голосующие акции (доли), составляющие уставный капитал эмитента, которым имело право распоряжаться лицо (РФПИ — ред.) до наступления соответствующего основания: 113 893 490 штук / 5,003%. Количество и доля голосов в процентах, приходящихся на голосующие акции (доли), составляющие уставный капитал эмитента, право распоряжаться которым лицо получило после наступления соответствующего основания: 72 409 643 штук / 3,18%", — говорится в сообщении.

Крупнейшим акционером Московской биржи остаётся Банк России (11,8%). Также крупными акционерами торговой площадки выступают Сбербанк (10%), ВЭБ (8,4%), ЕБРР (6,07%).

"РФПИ вместе с соинвесторами зафиксировали очередной частичный выход из акций Московской биржи. Инвесторы довольны полученной доходностью, что объясняется как ростом котировок акций, так и высокими дивидендами компании (только через дивиденды инвесторы вернули более 50% от стоимости приобретения)", — сообщил РИА Новости представитель РФПИ.

"При этом важно подчеркнуть, что РФПИ и партнеры верят в дальнейший рост и стратегию компании, продолжая оставаться значимыми акционерами Московской биржи и принимать участие в корпоративном управлении компанией", — добавил он.

Сейчас FIF 0.60 но может стать 0.65 и даже 0.70 если ЕБРР отнесут к free-float

Никому не хочется чтобы такая хорошая акция ушла из индекса.

Тем более акции растут вслед за бизнесом.

Потери на ставках перекрываются ростом доходов.

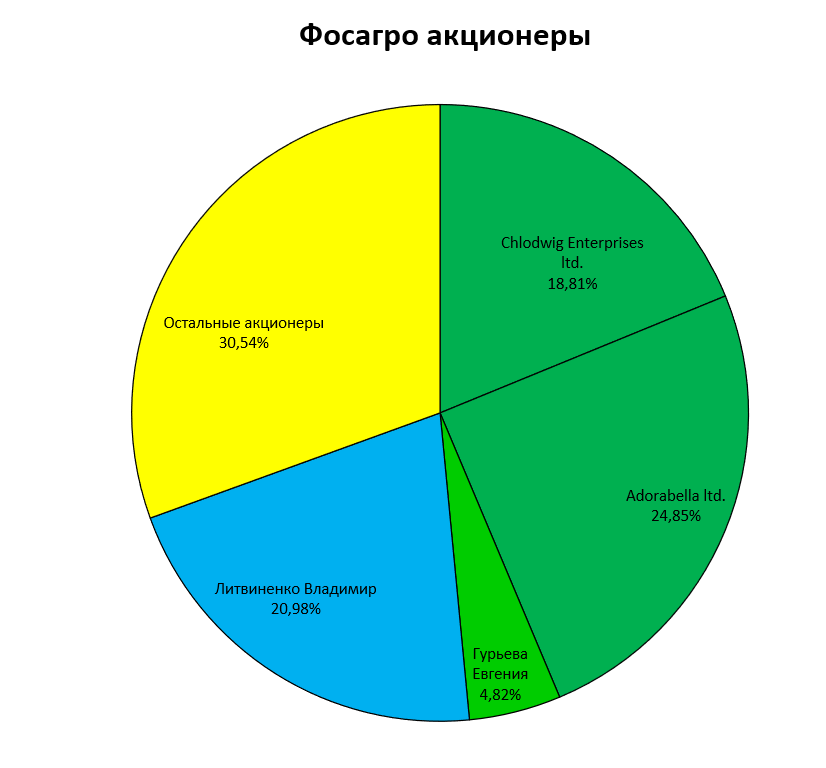

8. Ожидается рост FIF у Фосагро.

Дело в том, что Антошин теперь не относится к мажоритариям.

Он продал часть акций Литвиненко год назад

В СД Фосагро он уже не входит

Free-float у Фосагро чуть больше 30%, значит FIF сделают 0.35

Это спасает компанию от рисков вылета из индекса MSCI Russia. SPO не понадобилось - бывший гендиректор Антошин просто квалифицировался как миноритарий и даже не номинирует своего человека в СД.

9. Вылет Транснефти преф.

Если это случится это будет шанс на покупку актива и мы заменим Globaltrans в ИБ.

Ждем с нетерпением, кукловод оборонял бумагу, но видимо сдался.

ММК и Фосагро отошли от края пропасти.

Кого включат в индекс?

1. Yandex - шансы на частичное включение высоки, несмотря на мнение Ильи Питерского о том. что это возможно лишь в ноябре.

https://alenka.capital/post/yandex_otchet_za_1_y_kvartal_2020_msci_russia_vajnee_koronavirusa_56940/

Это включение ударит по всем индексным акциям - ведь фондам надо будет их продать, чтобы закупить Яндекс.

Но мы считаем, что FIF сначала оценят в 0.20 или 0.25 или применят понижающий коэффициент как было с китайскими материковыми акциями.

2. TCS Group - включение переносится на лучшие времена. Ноябрь 2020 или май 2021.

3. Rusal plc. - тоже самое

4. Россети ао - будущая голубая фишка в случае присоединение ФСК и МРСК или хотя бы ФСК.

Всем успехов!

Комментарии

Темы