18.05.2020

Дивидендный обзор №54

Основные дивидендные новости за неделю

Несмотря на то что неделя была по сути выходная и без режима нерабочих дней, корпоративных новостей было мало, но дивидендные новости были в избытке.

Дивиденды в разгаре.

Мне уже приходили дивиденды от TSC и Rusagro и обе выплаты в долларах.

Уже даже есть дивиденды за 2020: БСК, Северсталь, НЛМК и Инград.

1. Дивиденды дочек Россетей отдельно рассматривать не будем.

Тут важны лишь два момента:

а) Ленэнерго заплатит на префы по уставу, это всегда радует, правда купить нельзя.

https://alenka.capital/post/lenenergo_dividendyi_za_2019_god_57175/

б) Россети, где зреет инвестиционная идея по созданию голубой фишки, дадут приличный дивиденд на обычку.

Это важный шаг к созданию прозрачной интересной компании.

Префы нам не интересны.

2. Когда ТМК собирается превратится в частную компанию. ее конкурент ЧТПЗ наоборот все делает для повышения прозрачности и готовится к SPO.

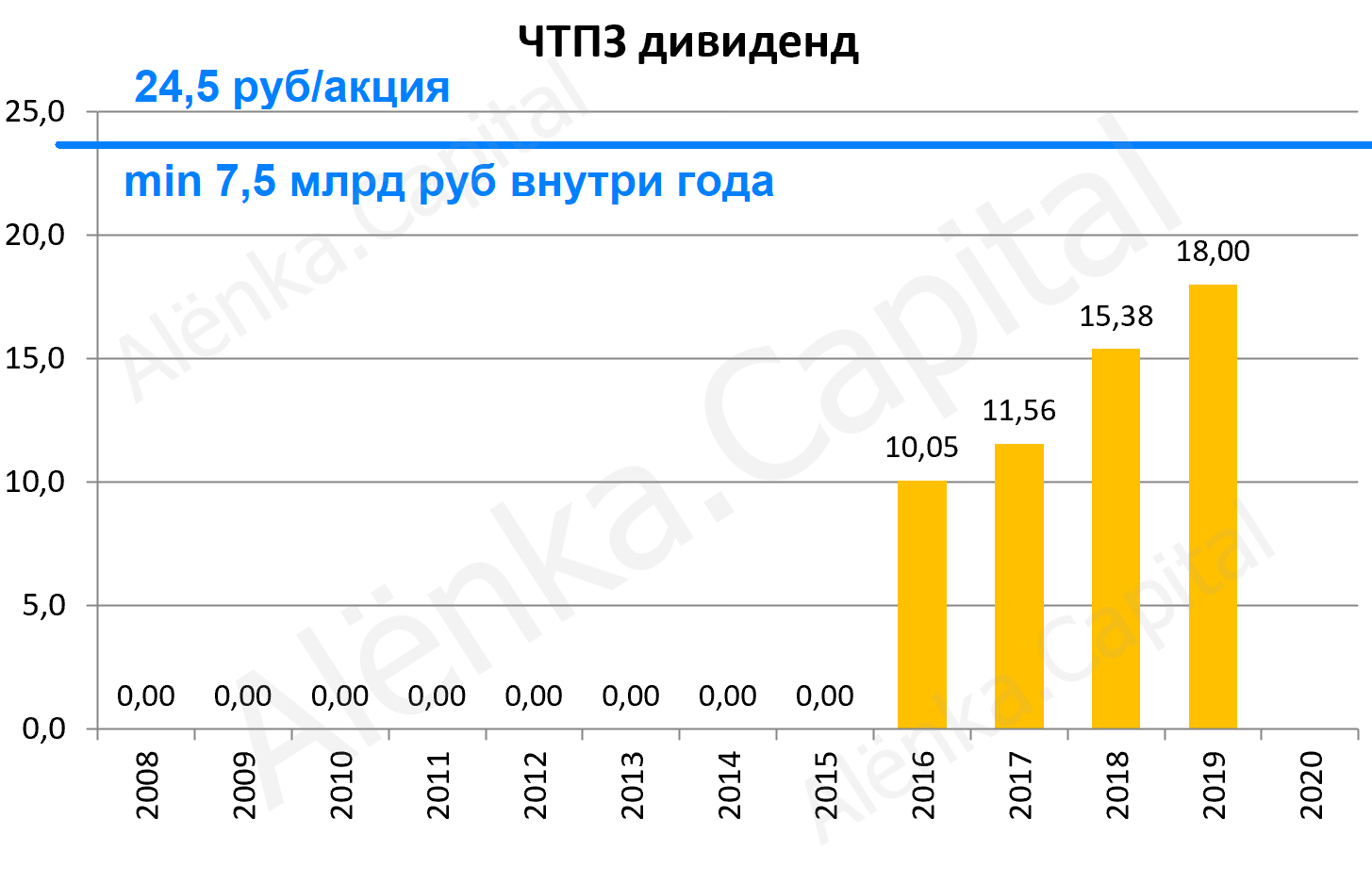

То казначейские акции погасят, то независимых директоров введут в СД, то щедрую дивполитику запустят.

https://alenka.capital/post/chtpz_dividendyi_za_2019_god_est_povod_prismotretsya_57179/

Уж не хотят ли они переоценку и продаться подороже, например соседней Магнитке?

3. Очередной перенес ввода 3-го энергоблока Березовской ГРЭС у Юнипро и риски над этой дивидендной идеей.

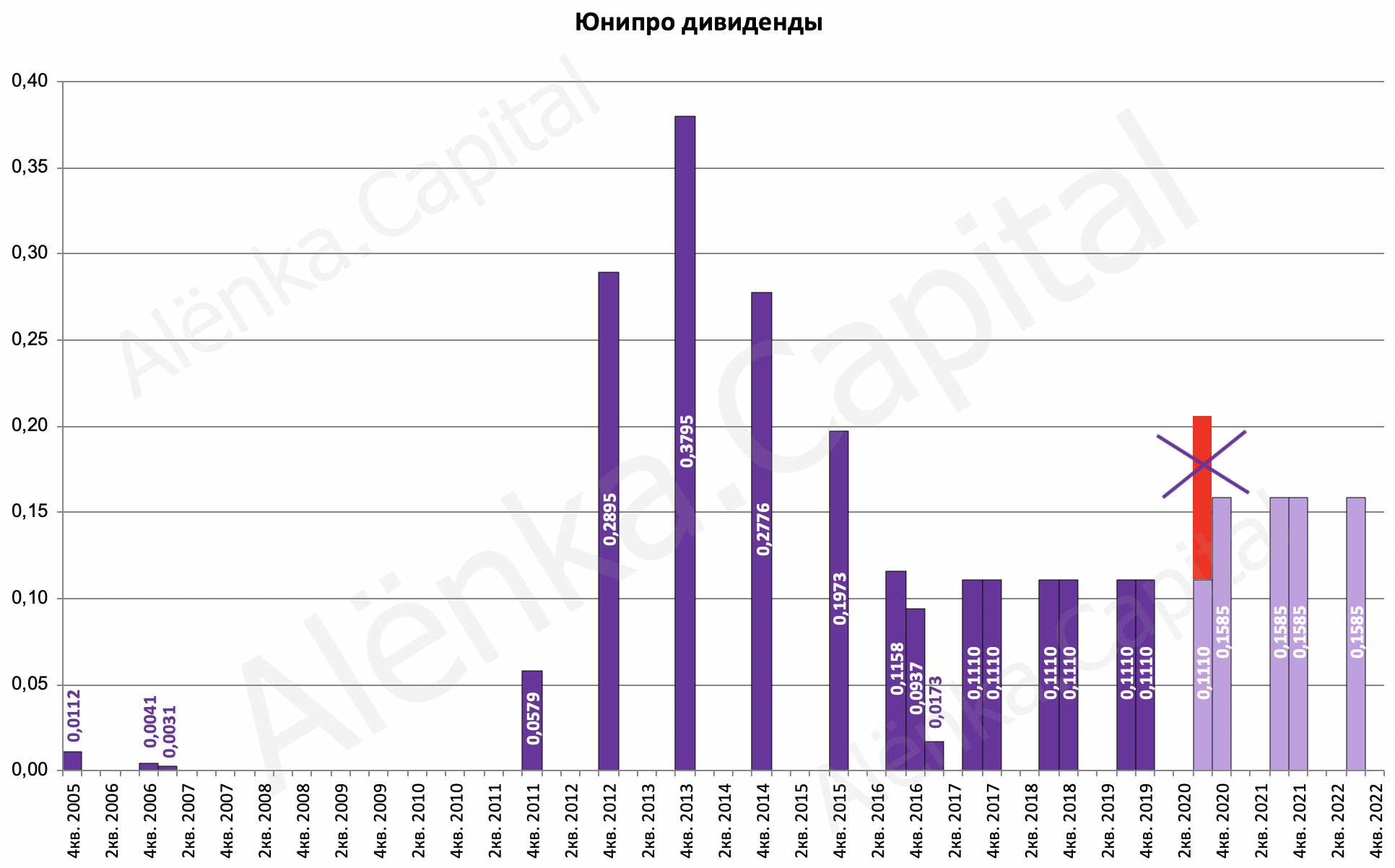

Напомню изначально энергоблок собирались ввести в июле 2019, а теперь все сдвинулось чуть ли не на январь 2021.

https://alenka.capital/post/yunipro_dividendyi_za_2019_ocherednoy_perenos_vvoda_moschnostey_57214/

РИСКИ УХУДШЕНИЯ ДЕНЕЖНОГО ПОТОКА НА ФОНЕ ПАНДЕМИИ И ПЕРЕНОСА ВВОДА БЛОКА БЕРЕЗОВСКОЙ ГРЭС НА КОНЕЦ 2020 Г НЕ ПОЗВОЛЯЮТ ЗАФИКСИРОВАТЬ ОБОСНОВАННЫЙ УРОВЕНЬ ДИВИДЕНДНЫХ ВЫПЛАТ В ДЕКАБРЕ 2020 Г - ЮНИПРО

EBITDA ЮНИПРО В 2021 Г. МОЖЕТ СОСТАВИТЬ 35 МЛРД РУБ. - КОМПАНИЯ

ЮНИПРО ОЖИДАЕТ EBITDA В 2020 Г НА УРОВНЕ 26-28 МЛРД РУБ. - КОМПАНИЯ

ПРОГНОЗ ДИВИДЕНДНЫХ ВЫПЛАТ НА 2021 И 2022 ГГ. СОХРАНЯЕТСЯ НА ПРЕЖНЕМ УРОВНЕ - ЮНИПРО

4. АЛРОСА не дрогнула из-за коронавируа и заплатит за 2-е полугодие 2019 исходя из 100% FCF по дивполитике.

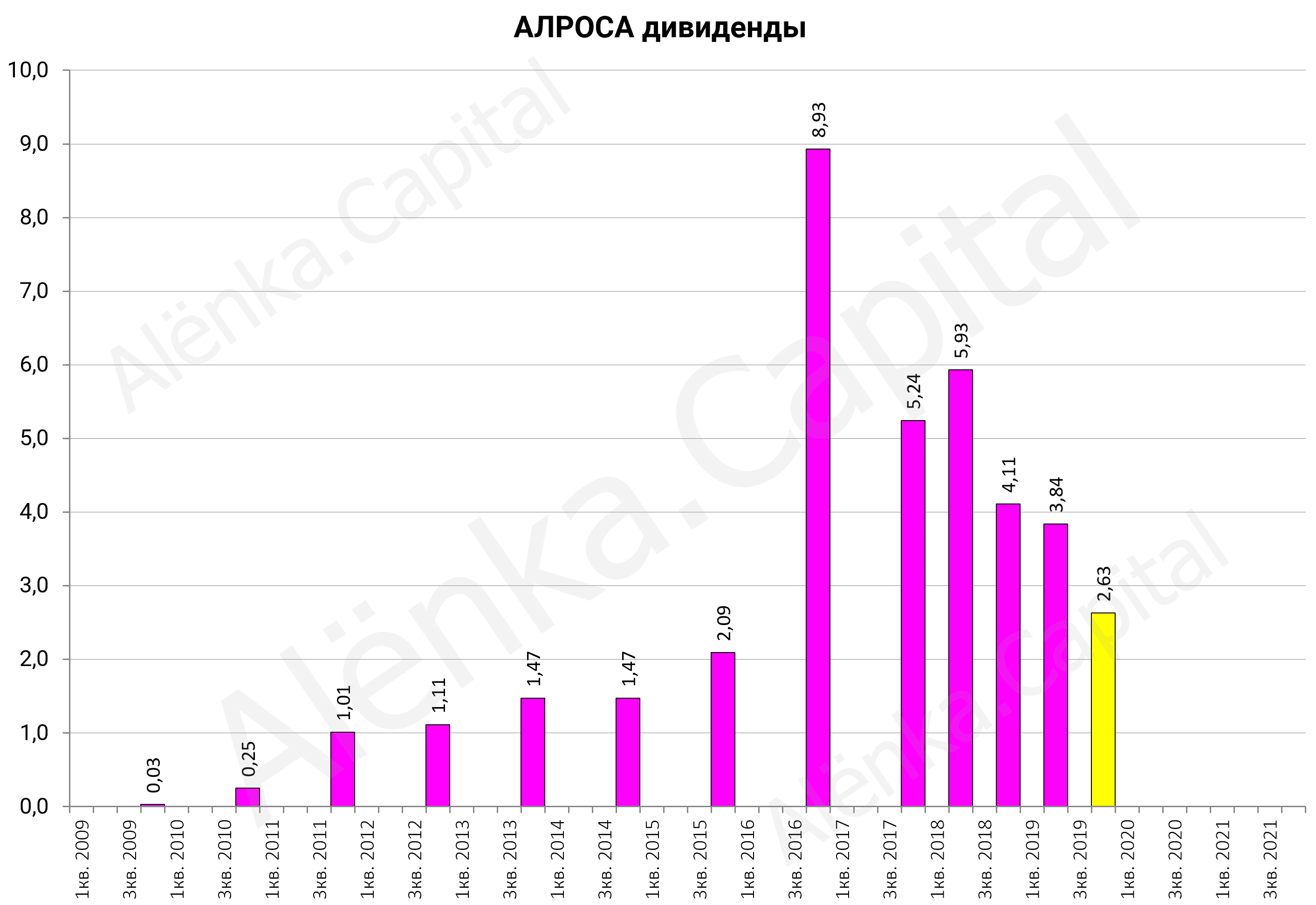

https://alenka.capital/post/alrosa_dividendyi_za_2019_god_57222/

В прошлом дивидендном обзоре мы считали этот дивиденд и у нас вышло 2,62 рубля..

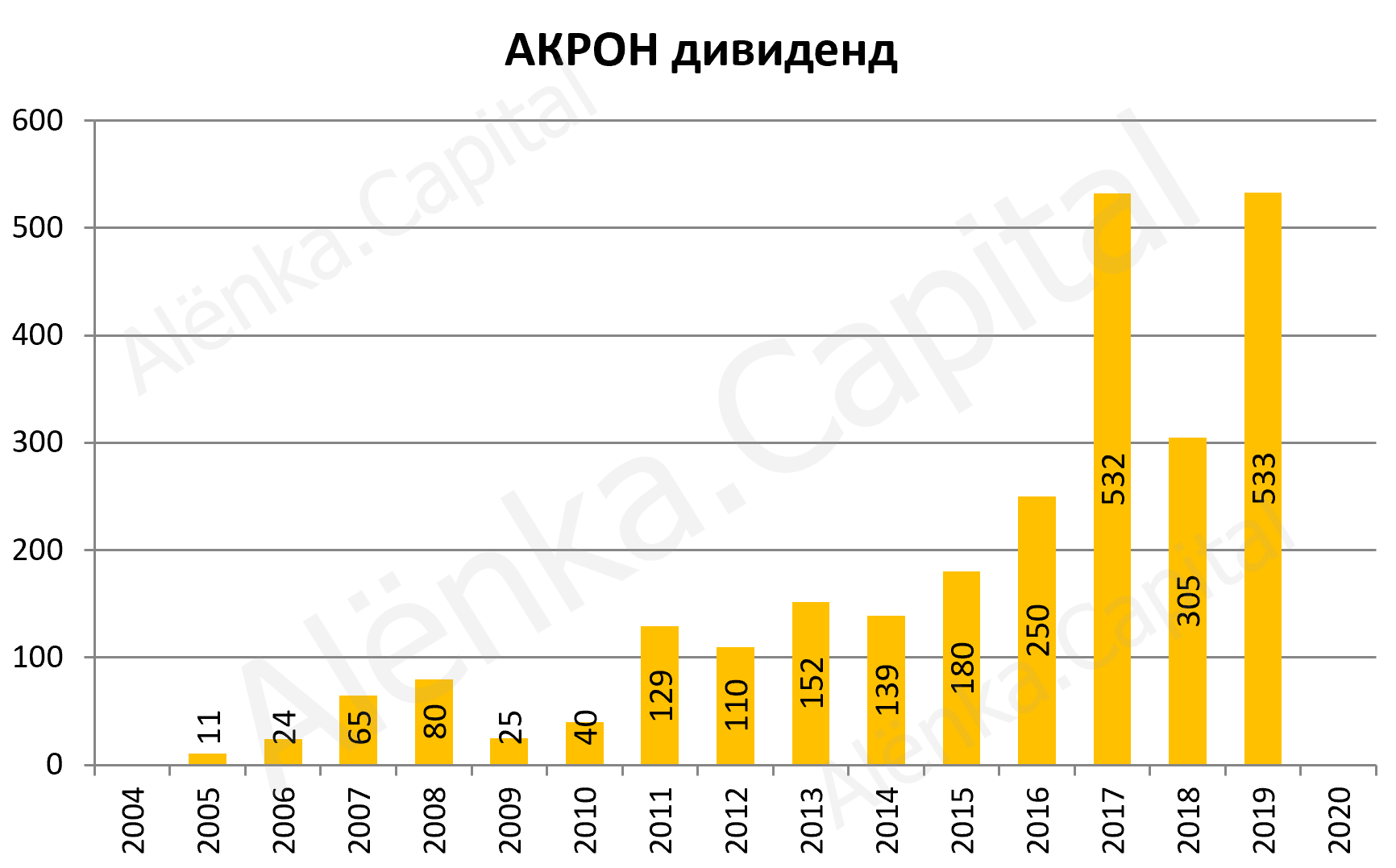

5. С АКРОНом вышла небольшая путаница.

Они много платят и не понятно за какой период ))

При этом качают дивиденды и с Дорогобужа. а тот скупает с рынка акции самого АКРОНа.

Такой вечный двигатель роста имеет под сбой какую-то цель, и мы допускаем, что за всем этим будет стоять продажа компании.

https://alenka.capital/post/akron_dividendyi_za_2019_god_teper_tochno_finalnyie_dividendyi_57237/

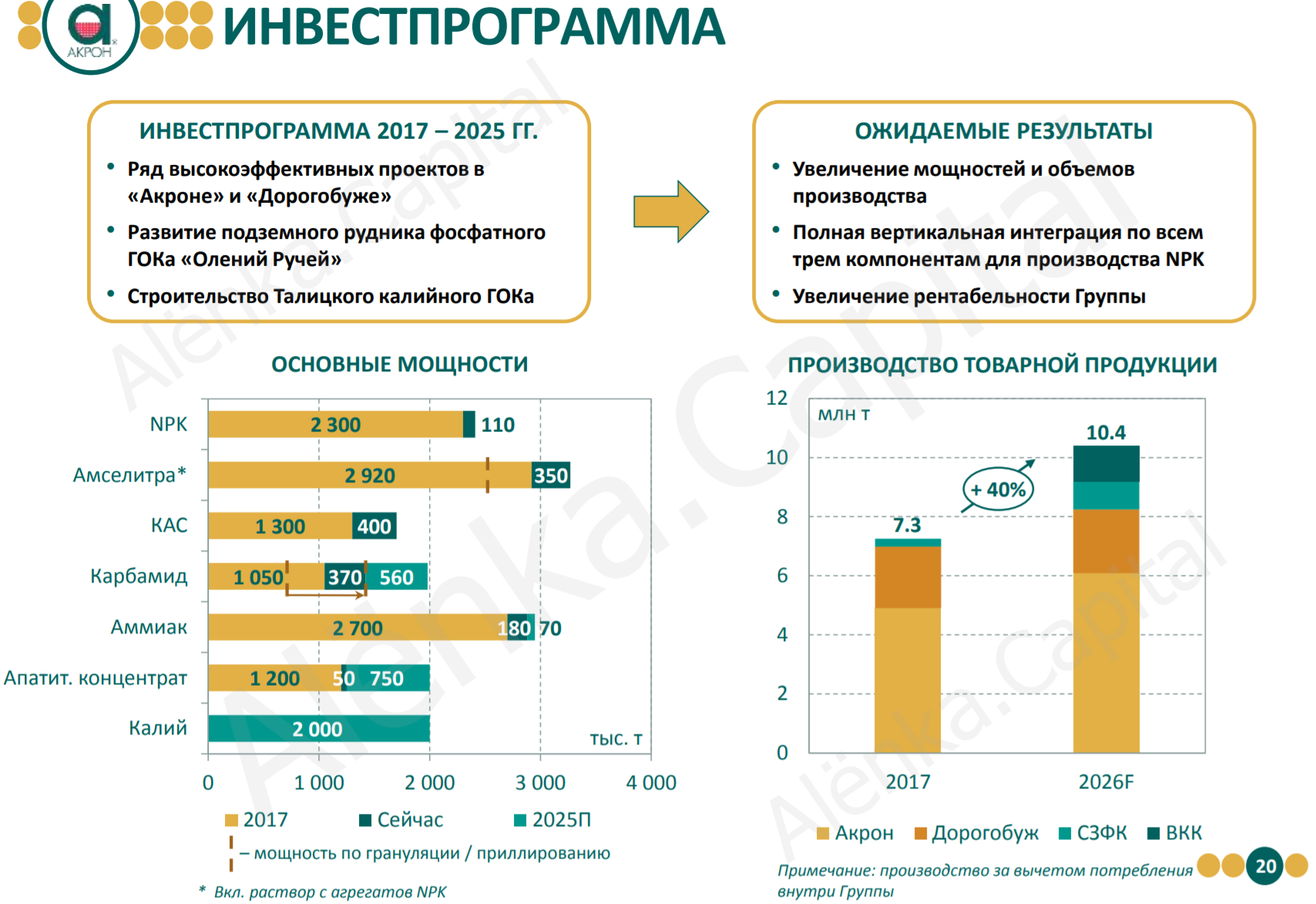

При этом у компании амбициознейшая трансформационная инвестпрограмма.

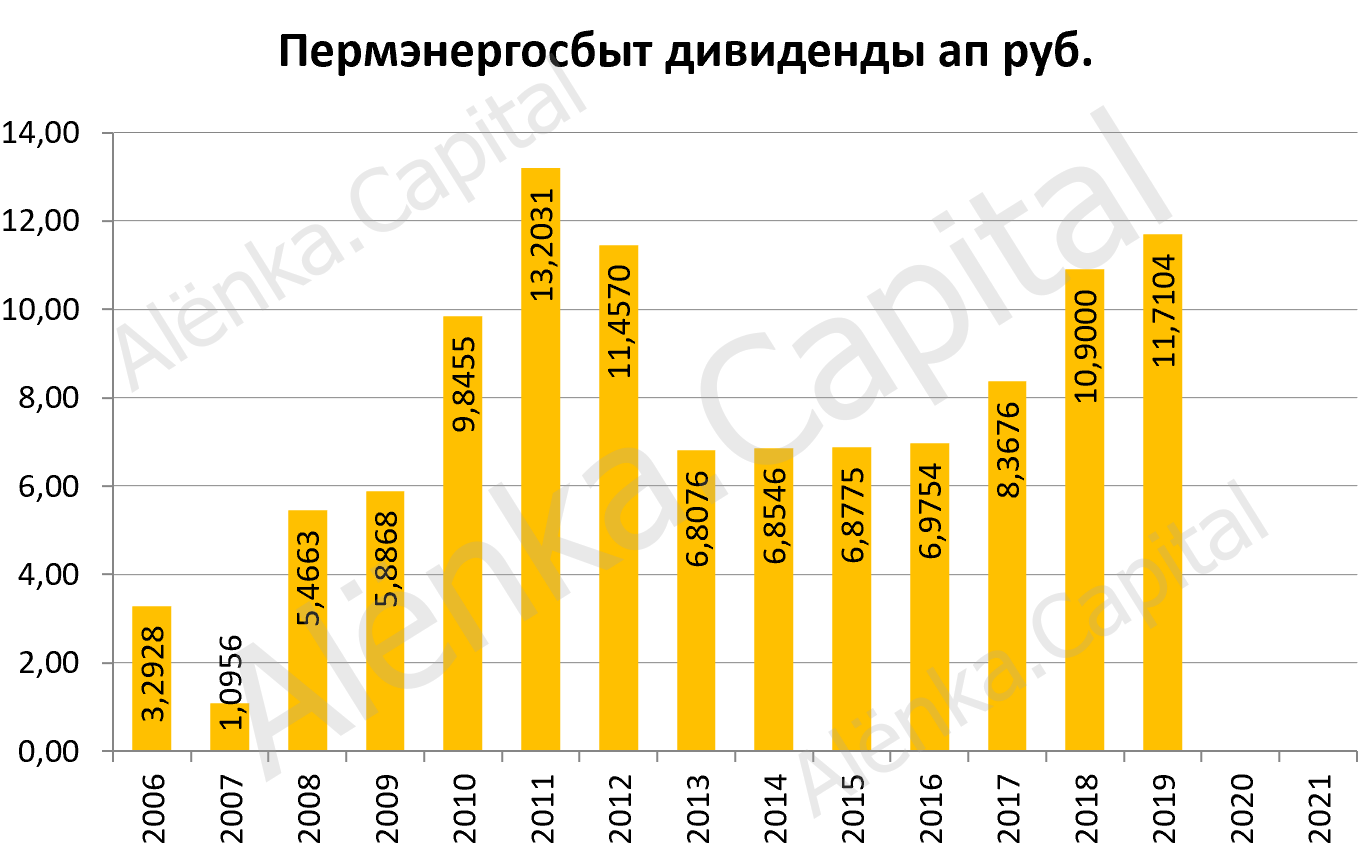

6. Пермэнергосбыт даст отличные дивиденды.

Прекрасный сбыт.

https://alenka.capital/post/permenergosbyit_dividendyi_za_2019_57204/

7. ВТБ будет платить дивиденды ближе к осени.

ВТБ В АВГУСТЕ ОПРЕДЕЛИТСЯ С РАЗМЕРОМ ДИВИДЕНДОВ ЗА 2019 ГОД, ГОДОВОЕ СОБРАНИЕ БУДЕТ В СЕНТЯБРЕ – ЧЛЕН ПРАВЛЕНИЯ

Вероятно будут выжидать и оценивать ситуацию. Все логично.

Может быть удастся выбить послабление по выплатам на префы, тем более ставки падают.

Возможно невыплата дивидендов нужна для стабильности банка, но Андрей Костин поставил на это свою репутацию, трудно будет отказаться от слов про 50%.

"Формально пока мы не меняли рекомендацию о выплате дивидендов в размере 50% от чистой прибыли прошлого года. Но моя персональная оценка: по той динамике, которая будет наблюдаться во втором квартале, по поведению наших заемщиков и по государственным программам реструктуризации кредитов пострадавшим категориям заемщиков (некоторые из них убыточны для нас) я допускаю, что мы будем корректировать рекомендацию менеджмента.Одна из рабочих идей - уменьшать дивиденды, причитающиеся государству по привилегированным акциям, на величину тех потерь, которые ВТБ понесет от участия в государственных программах реструктуризации. Это только в самом начале дискуссии, мы только собираем информацию, так как эти программы были запущены недавно", - заявил Пьянов.

Отвечая на вопрос, какова вероятность урезания дивидендных выплат на обыкновенные акции, он заявил: "Я на данный момент не могу исключить такую вероятность полностью. Понятно, что мы будем наиболее осторожно подходить к дивидендам на обыкновенные акции, но в силу непредсказуемости глубины кризиса для ряда наших заемщиков и постоянной динамической ситуации по ряду госпрограмм на данный момент я полностью такую вероятность исключить не могу. Мы будем всячески стараться этого избежать".

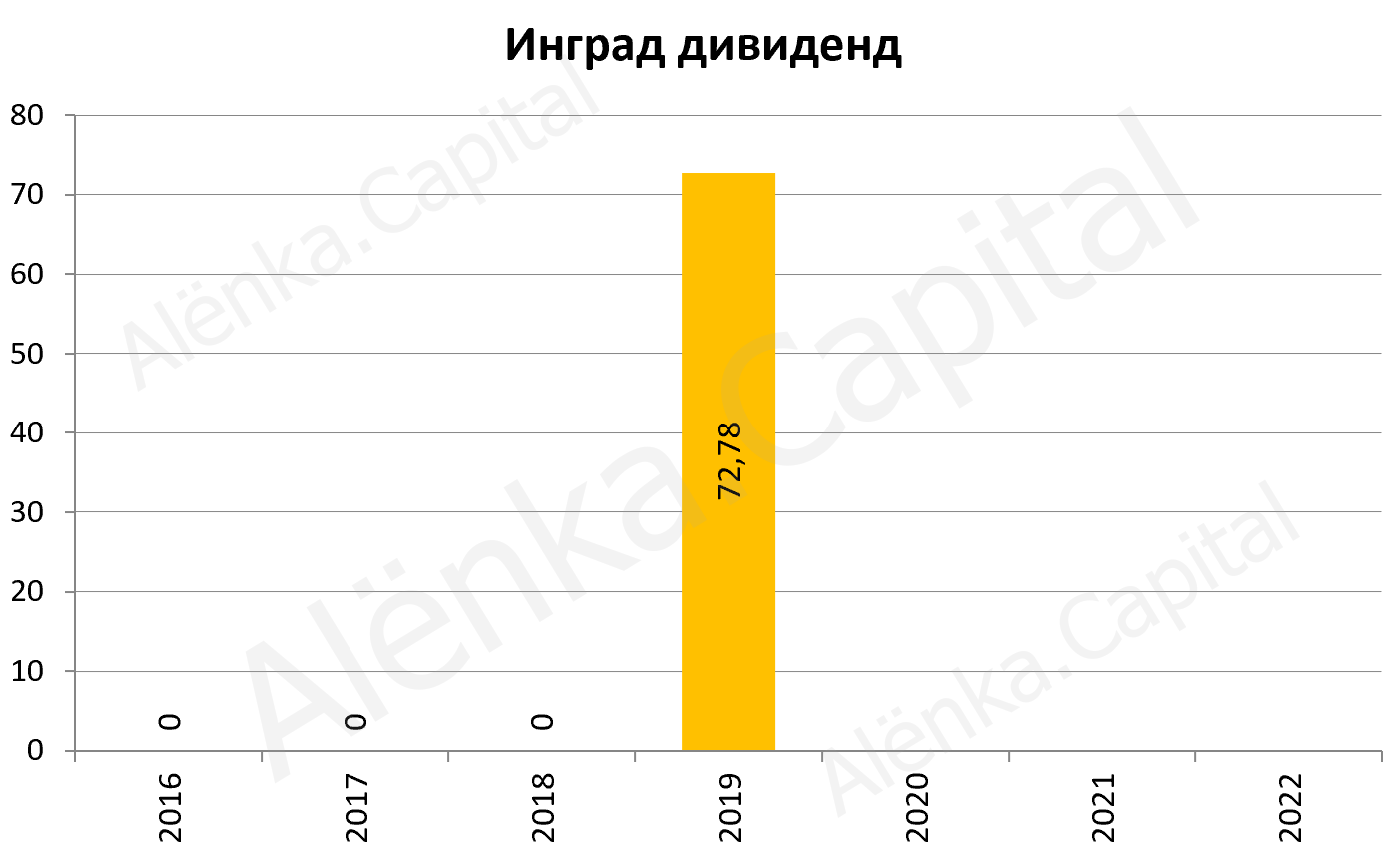

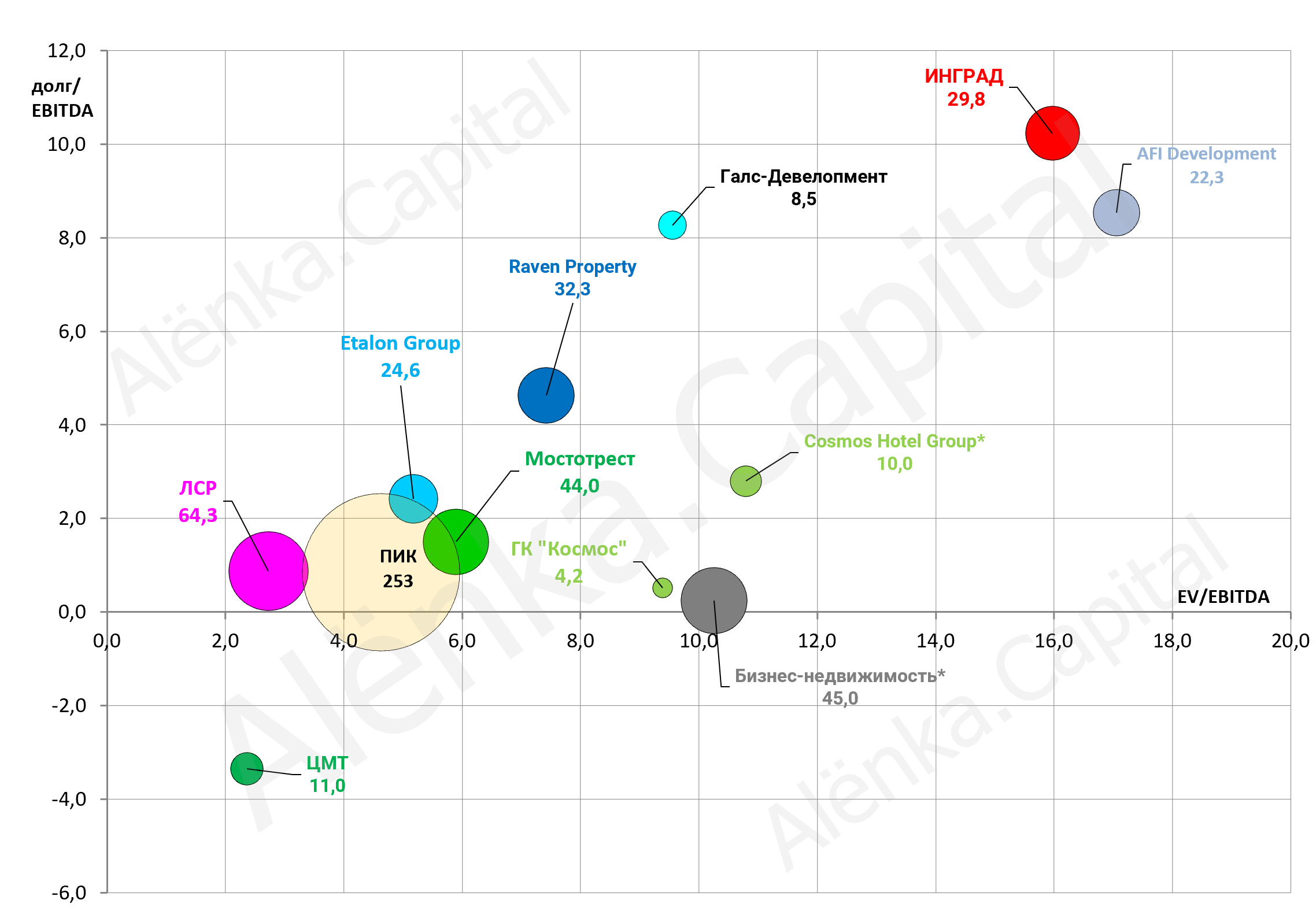

8. Инград даст дивиденды за 1-й квартал 2020, но фактически это дивиденды за 2019.

Вот наш подробный разбор.

Это очень странный эмитент.

Если сравнить его с Etalon, ПИК и ЛСР то кажется что он безумно дорог.

9. Goldman Sachs для тех кто боится падение дивидендов в нефтянке провел свои расчеты.

Инвестбанк повысил рекомендацию по акциям «Газпрома» и «Роснефти» до «покупать». Согласно дивидендной политике «Газпрома», по итогам 2019 г. компания направит на дивиденды 30% чистой прибыли, за 2020 и 2021 гг. — 40 и 50% соответственно. За 2018 г. компания платила акционерам 16,61 руб. на акцию, всего — 393,2 млрд руб. По прогнозам инвестбанка, в 2019 г. выплаты составят около 15,25 руб. на акцию, всего — 360,8 млрд руб. В 2020 г. — 331,1 млрд руб.

Аналитики считают, что «Газпром» сможет обеспечить положительный свободный денежный поток в 2020 г. за счет снижения капитальных инвестиций на 30% к прошлому году. Дивидендная доходность компании в 2020—2021 гг. составит 8 и 12% соответственно. Компания не добывает нефть и, следовательно, ей не нужно сокращать добычу, что ставит ее в более выгодное положение, чем нефтяные компании, отмечают аналитики.

«Роснефть» может заплатить акционерам за 2019 г. 33,41 руб. за акцию, или 354,1 млрд руб. В Goldman Sachs ожидают, что за 2020 г. выплаты составят 278 млрд руб. На инвестиционную привлекательность «Роснефти» повлияли ее недавние действия, которые пока не отразились на рыночных котировках, считают аналитики инвестбанка. Компания продала свои активы в Венесуэле взамен 9,6% собственных акций, а также начала выкуп акций, который, по их оценкам, может составить до 30% от стоимости акций компании к концу года. Дивидендная доходность «Роснефти» составит около 9% и это один из самых высоких показателей среди российских энергетических компаний, пишут аналитики. С учетом выкупа совокупная доходность акционеров «Роснефти» в 2020 г. составит 12%.

Рекомендации по акциям «Лукойла» и «Газпром нефти» были снижены до «нейтральный» и «продавать» соответственно. «Газпром нефть» по итогам 2019 г. может выплатить акционерам 37,96 руб. на одну бумагу. По прогнозам инвестбанка, всего компания заплатит акционерам 178,2 млрд руб. (142,2 млрд руб. в 2018 г.), в 2020 г. — 105,1 млрд руб., ожидают аналитики. Дивидендная доходность «Газпром нефти» в 2020 г. составит 7% и 9% в 2021 г. Компании может не хватить свободного денежного потока на покрытие дивидендов и она будет финансировать их за счет долга, указывают аналитики.

«Лукойл» с 2019 г. направляет на дивиденды весь скорректированный свободный денежный поток. Президент компании Вагит Алекперов ранее говорил, что по итогам года компания может заплатить за одну акцию 542 руб. Всего по итогам года выплатит акционерам 379,8 млрд руб., в 2020 г. выплаты сократятся до 185,7 млрд руб., ожидают аналитики. Дивидендная доходность в 2020 г. может составить 6%.

21-23 рубля на Газпром за 2021 год могут привести к росту цены до 300 рублей за два года + дивиденды за 2019 и 2020 бонусом.

Но надо не смотреть на котировки 2 года.

Комментарии

Темы