02.03.2019

Фосагро: разбор компании

Описание компании

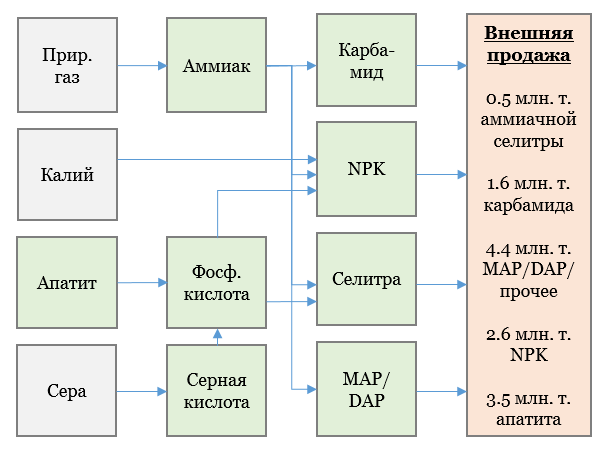

Фосагро - крупный производитель фосфатных и азотных удобрений. Входящий в группу Апатит полностью обеспечивает Фосагро апатитовой рудой для производства фосфатных удобрений (7 млн. т., остаток 3 млн. т. продается вовне). Руда затем обогащается на ГОКах Фосагро, смешивается с другими ингредиентами (калий, аммиак, сера и, т.д.) и продается в виде целой группы продуктов (MAP/DAP/MCP/NPK/т.д.). Часть необходимых ресурсов при этом закупается со стороны.

В целом, периметр производства группы выглядит так:

Уникальная база активов

Руда Апатита – лучшая в мире благодаря ее вулканическому происхождению (у всех остальных стран – осадочная). Содержание фосфора на 36% выше, чем у основных конкурентов, а таких вредных примесей как кадмий – в сотни раз ниже. Чистота удобрений ФосАгро очень выгодно позиционирует компанию в свете ужесточения экологического регулирования в Европе.

Высокое качество ресурсов, низкие внутренние цены на труд, и транспорт и энергию позволяют компании быть в 1-м квартиле по себестоимости в мире (для ¾ компаний производство фосфора обходится дороже). Это сильное конкурентное преимущество: даже в моменты падения спроса компания будет иметь высокую положительную EBITDA, а среднециклический ROIC будет устойчиво выше WACC.

Акционеры

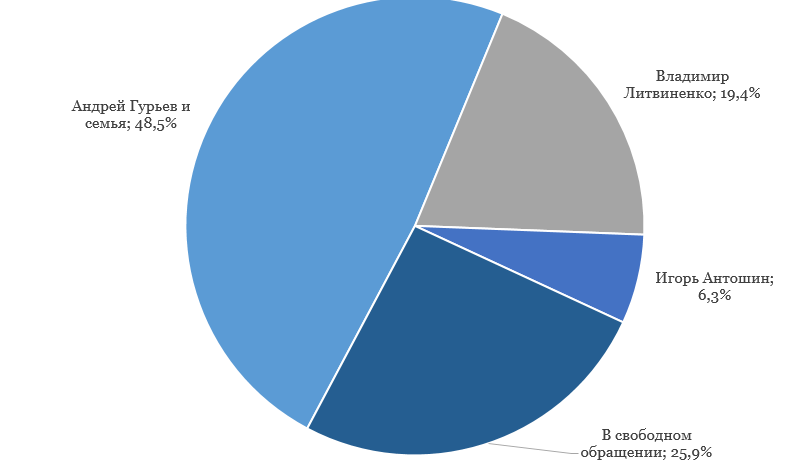

Фосагро – частная компания с двумя крупными акционерами. Обычно наличие двух крупных несвязанных акционеров дополнительно защищает портфельных инвесторов.

7 из 10 членов Совета Директоров Фосагро - независимые директора (в основном иностранцы), среди которых Джим Роджерс, со-основатель Quantum Fund, и Ксавье Роле, бывший глава London Stock Exchange Group (до 2018). Это еще один фактор в плюс к защищенности миноритарного инвестора.

Фундаментальный цикл вверх

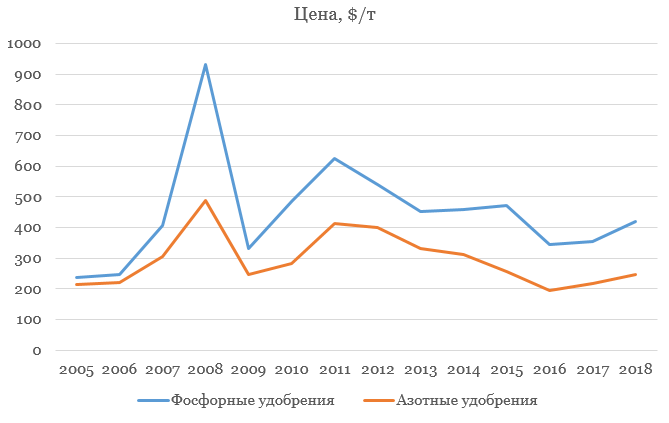

Динамика цен на удобрения носит циклический характер, отражая дисбалансы в спросе/предложении.

В 2007-2008 годах, на фоне тогдашнего роста цен, было начато большое количество новых проектов. В результате их ввода позже образовался переизбыток мощностей, за которым последовал 6 летний период снижения цен на удобрения.

Несмотря на рост рынка в натуральных объемах, спросу потребовалось несколько лет, чтобы загрузить избыточные мощности по всему миру: первый заметный рост цен начался в 2018 году:

Капитальные циклы в действии!

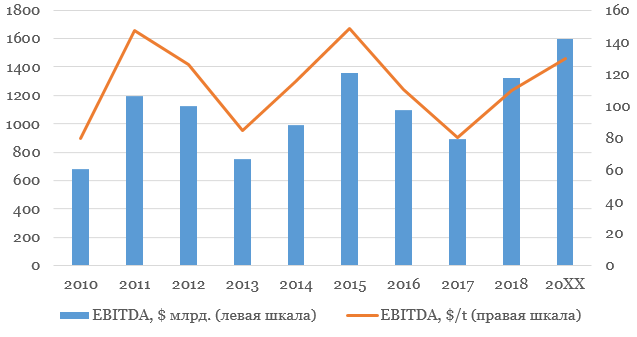

За счет своих конкурентных преимуществ (качественная база активов, дешевый труд, транспорт, девальвация и т.д.) ROIC Фосагро не падал ниже 10% даже в самый сложный для отрасли 2017 год.

Циклическое восстановление цен до средних уровней (спрос догоняет предложение) на подросших за последние несколько лет мощностях – мощный драйвер роста EBITDA ФосАгро в следующие 2-3 года.

Осталось понять, какой уровень EBITDA является среднецикличным.

Логика тут довольно проста:

За предыдущий цикл (2010-2018) компания сумела заработать в среднем EBITDA $115/тонну реализованного товара. Однако, за последнее время компания существенно увеличила степень вертикальной интеграции (больше компонентов производит внутри группы, чем раньше).

Т.к. компания теперь контролирует большую часть цепочки создания товара, то её маржинальность должна быть структурно выше. По моим расчетам, новые проекты компании (аммиак, серная кислота и сульфат аммония) добавят $15/тонна к среднециклической EBITDA/тонна группы. В таком раскладе довольно интуитивно предположить, что новая средняя EBITDA/t будет уже ближе к $130/тонна.

С учетом имеющихся мощностей группы и небольших новых проектов, EBITDA/тонна на уровне $130 конвертируется в $1.6 млрд. EBITDA на горизонте 2-3 года ($0.9 млрд. на дне цикла в 2017, $1.3 млрд. по моим расчетам в 2018 и более $2 млрд. на пике цикла):

В качестве более сложно факт-чека я сделал следующее упражнение: по нескольким ключевым товарам компании я посчитал нейтральную EBITDA/тонна по типовым проектам.

Нейтральная $ EBITDA/тонна - это уровень, который: 1. Стимулирует замещать мощности по мере износа старых 2. Не стимулирует добавлять новые мощности

Собранная таким образом EBITDA/тонна всей группы оказалась близка к рассчитанной выше более простым методом.

Сколько это может стоить?

Фосагро – глобальная циклическая компания: опираться на пересчитанный к “восстановленной стоимости” ROIC нет смысла (у компании он всегда повышенный за счет качества базы активов). К тому же, в отличии от магазинов, точный CAPEX на тонну мощности достоверно подсчитать весьма трудно.

Я оценил нормализованную прибыльность компании для середины отраслевого цикла через устойчивый денежный поток для акционеров (FCFE):

1. EBITDA = $1.6 млрд (средняя по циклу на этих мощностях) 2. Минус поддерживающий CAPEX = $200 млн 3. Минус процентные расходы = $55 млн 4. Минус налог на прибыль = ($1600m – $200m – $55m) * 20% = $269 млн

Устойчивый среднецикличный FCFE = $1.07 млрд.

При текущей капитализации в ~$5 млрд., это дает ожидаемую среднегодовую доходность на уровне 20% годовых.

В моей системе координат, с учетом качества денежного потока и ликвидности акций, требуемая ставка доходности для ФосАгро должна быть 12% (в $). Следовательно, даже если грубо прикинуть (консервативно не учитывать стоимость дальнейшего роста под ROIC > WACC), то капитализация компании:

$1,07 / 12% = $8.9 млрд. или 4 300 руб. на акцию (против текущей 2 580 руб.)

Я ожидаю, что компания будет инвестировать в рост порядка $300 млн ежегодно. Получается, доступный для распределения среди акционеров поток будет составлять $1070m – $300m = $770 млн в год. Если акционеры решат выплачивать 75-100% доступного FCF на дивиденды (как это и было), то дивидендная доходность может составить до 15% годовых.

Риски

Будет нечестно не упомянуть про риски кейса:

1. Санкции. Считается, что В. Литвиненко и А. Гурьев близки к президенту Путину. Теоретически, акции ФосАгро могут попасть в SDN лист при эскалации конфликта между Россией и Западом, что вызовет распродажи со стороны иностранных инвесторов. Однако, неудачный опыт внесения Русала в SDN лист (с последующим стартом по исключением его оттуда) частично ослабляет этот риск 2. Сильный рубль. Укрепление рубля до 45-50 рублей за доллар негативно скажется на EBITDA ФосАгро, если не будет сопровождаться ростом долларовых цен на удобрения. Однако, я вижу равновесный курс RUB/USD не крепче 62-63 при цене на Brent = $60 и действующем бюджетном правиле 3. Цены на удобрения. Любой внешний шок, включая глобальную рецессию, может вызвать падение цен. Я считаю, даунсайд здесь невысок, т.к. цены на удобрения не так далеки от циклического минимума. Кроме того, падение рубля может нивелировать значительную часть потерь, особенно в рублевом эквиваленте

Итого

Покупать акции компаний надежнее всего у дна цикла. ФосАгро - именно тот случай, на мой взгляд. Первоклассная база активов, стратегия умеренного роста, хороший дивиденд и внушительная недооценка относительно середины цикла - вот почему я держу часть портфеля в этой бумаге.

Комментарии

Темы