02.03.2019

Глобалтрак: разбор компании

О компании

Глобалтрак - перевозчик автогрузов по России. C 2012 г. компания утроила свой автопарк, поглощая своих конкурентов и покупая новые машины, став №2 автоперевозчиком после Деловых линий. Парк компании (1300 тягачей) очень молодой (2.5 года).

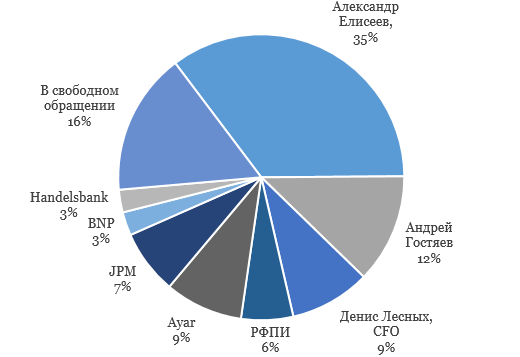

Акционеры

Довольно необычная для России ситуация: команде менеджеров во главе с Александром Елисеевым принадлежит 57% компании. 35% при этом - у самого Елисеева, 9% - у CFO Дениса Лесных, 12% - у члена СД Андрея Гостяева. Акции в свободном обращении достаточно концентрированы: РФПИ (6%) и саудовский фонд Ayar (9%) участвовали в первичном размещении. Есть крупные фонды JM Morgan, BNP, Handelsbank. Поэтому акции ГТМ очень неликвидны на Московской бирже.

У Александра Елисеева отличная отраслевая репутация: он также является также одним из ключевых акционеров железнодорожного оператора ГлобалТранс и членом его совета директоров. Денис Лесных приобрел свой пакет акций во время первичного размещения.

История

Рынок автоперевозок в России сильно фрагментирован. Доля 10 крупнейших перевозчиков -- всего 16%. Цель Глобалтрак - консолидировать рынок, чтобы достичь существенной экономии масштаба.

Один из ключевых показателей эффективности транспортных компаний -- коэффициент груженого пробега. Логика проста: чем больше транспортная компания, тем больше у нее возможность загрузить свои траки в обратном направлении, тем более она эффективна, и тем большую доходность способна принести своим акционерам. У Глобалтрака коэффициент груженого пробега был на уровне 92% в 2018 г., а в рамках нового формата доставки грузов Грузопровод (когда на пути следования полуприцепа меняются тягачи, так чтобы груз постоянно находился в движении) - 99.5%.

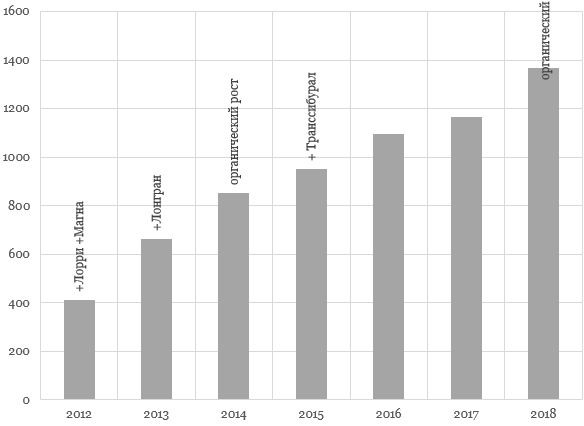

К моменту IPO Глобалтрак уже прошел через несколько этапов консолидации: Присоединил Лорри, Магна и Лонгран в 2012-2015 годах; их владельцы получили миноритарные доли в компании Глобалтрак. ГТМ также активно наращивала парк органически: долг компании к середине 2017 г. стал 3 млрд. руб, что более чем в два раза превышает ее EBITDA. Для дальнейшего роста нужен был новый акционерный капитал, поэтому компания и разместила почти 50% своих акций на бирже. 80% денег от размещения пошла в компанию для покупки новой техники.

Количество тягачей Глобалтрак:

Однако рост стоимости топлива и снижение курса рубля в 2018 г. существенно снизили рентабельность компании. В 1П18 EBITDA маржа упала до 15,1% с 18,6% годом ранее. ROIC упал ниже WACC, и покупать тягачи стало невыгодно. Глобалтрак прекратил покупки новой техники во втором полугодии, купив в 2018 только 500 тягачей вместо планируемых 700. Конкуренты должны были сделать то же самое. Если ситуация с рентабельностью не развернется, это создаст предпосылки для образования дефицита тягачей на рынке, и как следствие выльется в рост ставок. В процессе, часть менее эффективных перевозчиков могут выйти из игры, тем самым способствуя консолидации отрасли.

Оценка

Посчитаем восстановленную стоимость Глобалтрак.

У компании:

* 1300 тягачей стоимостью 77 тыс евро каждый (7.5 млрд. руб) * 1000 тентовых прицепов стоимостью 26 тыс евро каждый (2 млрд. руб.) * 400 полуприцепов-холодильников стоимостью 63 тыс евро каждый (еще 2 млрд. руб.).

Итого восстановительная стоимость флота 11.5 млрд. руб. К этому нужно прибавить стоимость станций техобслуживания и IT обеспечения (1.3 млрд. руб) а также оборотных и прочий активов (1 млрд.). Итого почти 14 млрд. руб.

Если компания заработает 800 млн. руб операционной прибыли в 2018, ROIC на восстановленные активы составит только 4.5% [0.8 млрд. * (1-20%) / 14 млрд]. Т.е. покупка новых траков нерентабельна при текущих тарифах на перевозку. Они должны вырасти процентов на 10, чтобы компания смогла зарабатывать нормальную доходность.

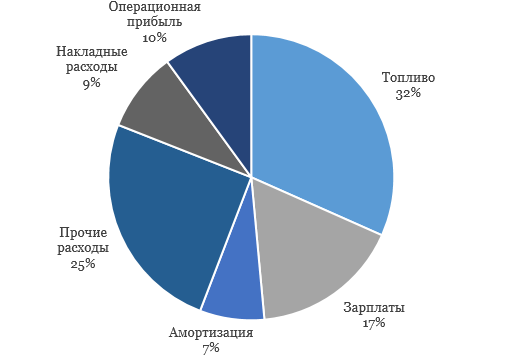

Доля выручки

Учитывая, что износ = 25% (2.5 года из 10) и долг в 3.4 млрд. руб., справедливая стоимость компании составляет [14 * (100%-25%) - 3.4 млрд.] = 7 млрд. руб. (120 руб. на акцию) против текущей рыночной капитализации 4.2 млрд. Даже с учетом того, что еще некоторое время компания будет зарабатывать доходности ниже WACC, уже есть приличная недооценка.

Риски / Недостатки

* Акция очень неликвидна. Она вряд ли заинтересует большие международные фонды. С другой стороны, ее ре-рейтинг может быть очень стремительным * Компания не платит дивиденды. Все реинвестируется в рост бизнеса. Это отсекает часть аудитории, которая исключительно заточена на высокие дивиденды. Акция подойдет долгосрочным инвесторам с горизонтом более трех лет * Дальнейший рост цен на топливо, слабая экономика отодвигает момент восстановления рентабельности бизнеса до нормальной. Каких-то краткосрочных катализаторов не просматривается

В сухом остатке: амбициозная компания с профессональным менеджментом на фрагментированном рынке грузоперевозок, который находится вблизи дна цикла. ГТМ стоит на 40% ниже стоимости своих чистых активов. Для терпеливых долгосрочных инвесторов.

Комментарии

Темы