02.03.2019

Нефть: разбор рынка

Добыча нефти - это 16% ВВП России даже без учета косвенных эффектов. От стоимости нефти у нас в стране зависит очень многое: курс рубля, инфляция, потребление, инвестиции. Понимание того, как работает этот рынок и не перегрет ли он сейчас - ключ к ответу на вопрос “стоит ли сейчас инвестировать в российский рынок акций?”. В обзоре я пройдусь по ключевым переменным этого рынка в поисках ответа на этот вопрос. Спрос

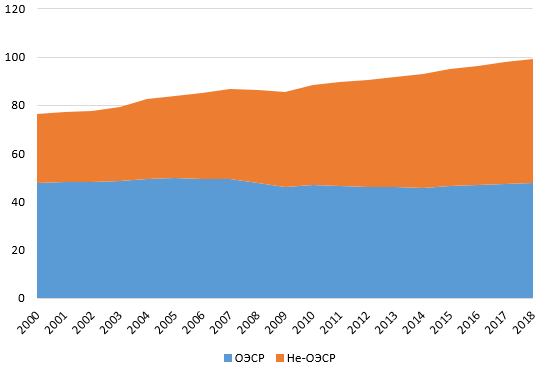

Мир потребляет около 100 млн. баррелей нефти в сутки и эта цифра по-прежнему растет, правда в основном за счет развивающейся Азии (Китая и Индии). Развитые страны (ОЭСР) сегодня потребляют столько же нефти, сколько и в 2000, несмотря на значительный рост их экономик с тех пор:

Самые крупные потребители нефти - это США (20%), Китай (13%). Остальные страны имеют долю менее 5% в мировом спросе.

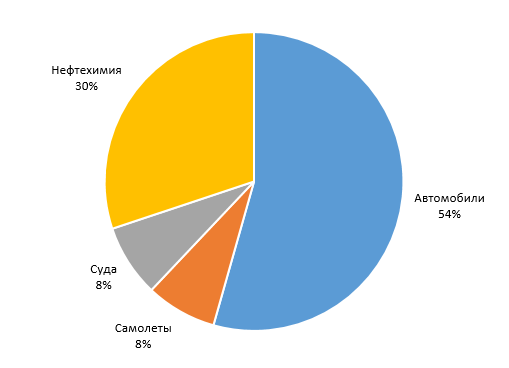

Более половины нефти потребляется автомобилями в виде топлива. По мере развития электромобилей, рост спроса на нефть с этой стороны будет замедлятся. Однако, видимый эффект будет наблюдаться только во второй половине 2020ых, когда электромобили сравняются по цена/эффективность с двигателями внутреннего сгорания (ДВС) и будут развернуты значительные мощности по производству таких автомобилей.

По моим расчетам, перелом (потребление нефти автомобилями перестанет расти) наступит, когда 20-30% продаваемых машин будет электромобилями. По итогам 2018 года эта доля была равна 2% и уровня в 20-30% достигнет примерно через 10 лет. Поэтому, несмотря на всю “горячесть” темы, в рамках данного анализа ею можно пренебречь.

В целом разбивка по использованию нефти выглядит так:

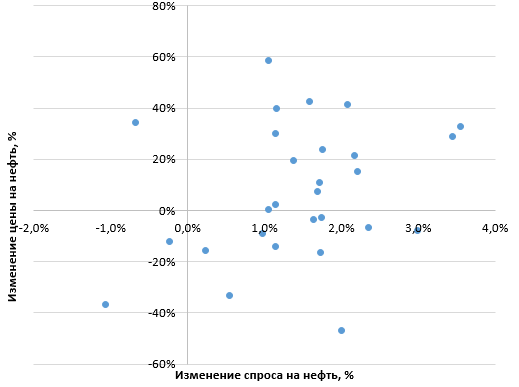

Спрос на нефть крайне неэластичен - цена должна очень существенно подорожать, чтобы объема спроса снизился (как было во время Ближневосточного кризиса в 80ых) - спрос предъявляется в баррелях, а не в долларах:

Этому феномену есть несколько причин:

* Нефть очень важна для человечества и даже краткосрочная нехватка может обернутся катастрофой * Её трудно и дорого долго хранить в промышленных масштабах * Доля расходов мира на этот ресурс небольшая: 2.5-3% мирового ВВП

Конечно, длительный период сверхвысоких цен спровоцирует уменьшение спроса за счет экономии и использования альтернативных источников энергии (как и было в 1980ых, когда в Америке значительно сократились объемы двигателей у машин, а их экономичность вышла на первый план). Однако, кратко- и среднесрочный спрос на нефть весьма стабилен и слабо реагирует на рост цен.

В такой ситуации, основным драйвером цены будет объем и динамика предложения ресурса.

Предложение

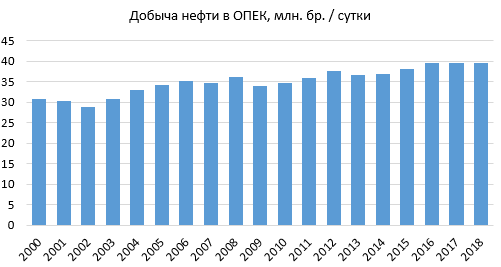

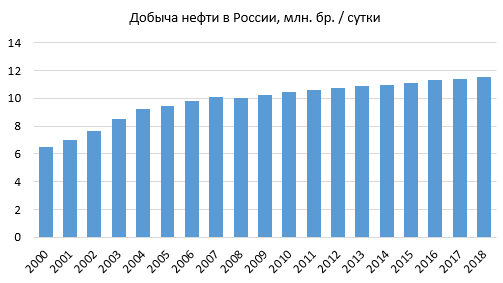

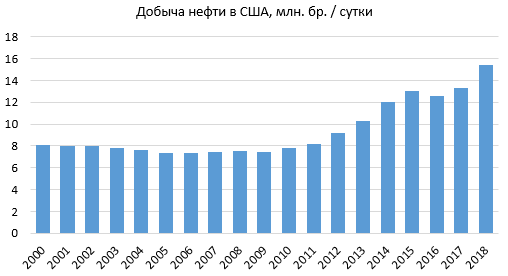

В предложении нефти (100 млн. баррелей в сутки) есть 3 крупных игрока: ОПЕК (39), США (15) и Россия (11). C отрывом на 4 месте идет Канада: 5 млн. бр. в сутки. Из-за сильной чувствительности цен к объему (см. выше), действия любого игрока из ТОП-3 могут привести к значительным пертурбациям на рынке.

Как работает логика предложения

У каждой страны / региона своя геология (качество нефти, глубина залегания, доступность инфраструктуры). Поэтому, по умолчанию, себестоимость нефти в разных точках мира будет разной.

Себестоимости бывают разные:

* Только добыча (использование уже пробуренной скважины, затраты переменные: электричество, зарплаты, налоги) * Половина цикла (себестоимость только добычи + бурение скважины + соединение с инфраструктурой - магистральными трубами) * Полный цикл (полностью все с нуля, включая разведку и инфраструктуру, плюс учитывается стоимость капитала в размере 10%)

Долгосрочно имеет смысл добывать нефть только если цена покрывает себестоимость полного цикла. Краткосрочно нефтяники будут добывать даже если покрывается только себестоимость 1 уровня (только добыча), более низкая цена остановит буровую вообще.

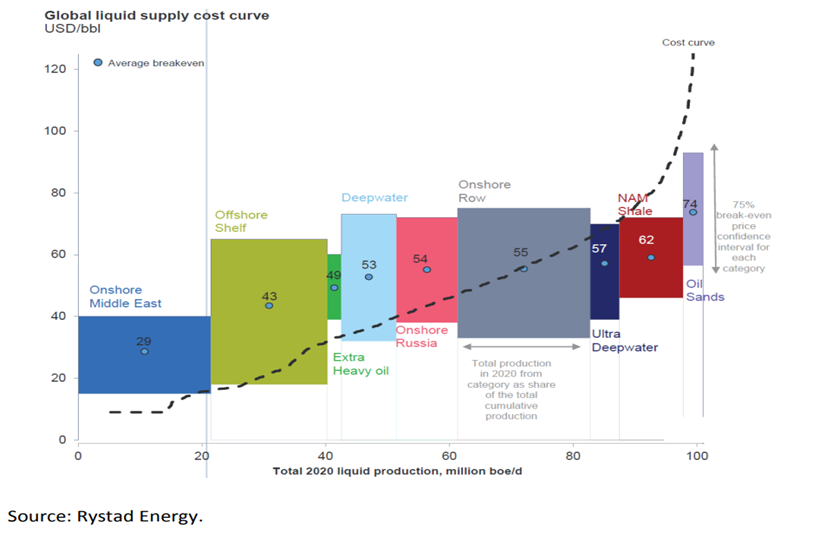

Глобальная кривая себестоимости полного цикла упрощенно выглядит так:

За счет геологической разности у разных стран разная полная себестоимость: арабов устроит нефть и по $30, а вот американцам уже нужно что-то ближе к $50. Конечно, тут мы говорим про бизнес без социальной нагрузки, которую нефть выполняет в бюджетах некоторых стран, таких как Россия, Саудовская Аравия, Венесуэла и прочих.

Логика рынка такая: вначале добывается вся самая дешевая нефть, затем, по мере роста спроса в баррелях, рынок начинает потреблять все более дорогую нефть: американскую, российскую, норвежскую, канадскую и т.д. При этом, цена на рынке едина, и формируется на базе полной себестоимости замыкающего (самого дорогого) производителя.

На графике выше видно, что для удовлетворения спроса на уровне более 100 млн. баррелей в день необходимо подключить даже нефтеносные пески Канады, которые требуют цену около $74 за бочку. Это значит, что в этом случае, средняя общемировая цена в этом случае будет стремится к $74, а производители, которым с геологией повезло больше (мы, арабы, американцы, т.д.) будут получать ренту (разница между канадской полной себестоимостью и нашей).

Естественно, эта ситуация неустойчива: кто-то из “перезарабатывающих” (ROIC > WACC) рентополучателей захочет прибавить добычу. Я прошелся по списку стран и могу выделить только США как главного претендента на этот статус:

* У США полностью рыночная нефтяная отрасль с тысячами участников * ОПЕК наоборот защищает ренту, уменьшая добычу * Россия близка к технологическому максимуму + защищает ренту в ОПЕК+ * В остальных странах в лучшем случае застой по объемам

Вывод простой: США будут наращивать объем добычи до того момента, пока цена на нефть не упадет до их полной себестоимости ($50-55/баррель) или пока не исчерпают месторождения с такой экономикой (что передвинет полную себестоимость выше)

Теперь посмотрим на каждого из ТОП-3 производителей по отдельности.

ОПЕК

Среди картеля доминирующую позицию занимает Саудовская Аравия. Она в одиночку производит треть продукции ОПЕК, а также является единственным членом, кто располагает значительной свободной мощностью (по оценкам, до 2 млн. бр. в сутки).

Наличие картеля экономически обосновано неэластичностью спроса: проще договориться и немного сократить добычу (например на 2-3%), чем получить -20-30% падение в цене на чуть больший объем.

Развал картеля может иметь ужасные для цены на нефть последствия, однако его члены отлично понимают, что будет с их экономиками в этом случае, что заставляет их удержаться от необдуманных шагов.

Задача картеля на будущее - путем интервенций удерживать цену на том уровне, когда другие активные производители (в первую очередь, США) смогут получать лишь “нормальную доходность” (цена нефти = полная себестоимость в США). В этом условии, рост предложения будет довольно умеренным, а цены - максимально возможно высокими.

Россия

Россия, выйдя на свой исторический пик в 11 млн. баррелей в день, остановила рост (во многом из-за соглашения с ОПЕК).

Основной фактор, сдерживающий российскую добычу - высокая налоговая нагрузка, которую надо вручную “сбивать” в Кремле под новые месторождения. Небольшие компании активно развиваться из-за этого могут с большим трудом: повторить сланцевый успех США тут будет трудно.

По себестоимости Россия лежит где-то посередине кривой, а значит может извлекать повышенную ренту. Логика присоединения России к ОПЕК абсолютно правильная: необходимо удержать цены на уровне, где США едва-едва сможет получить требуемую доходность на вложенный капитал.

Немного потеряв в объеме, Россия неплохо прибавила в деньгах. Задача России состоит в том, чтобы развивать технологии, которые помогут удержать производство нефти как минимум на текущем уровне, а также пересмотреть налоговую систему для нефтянки.

США

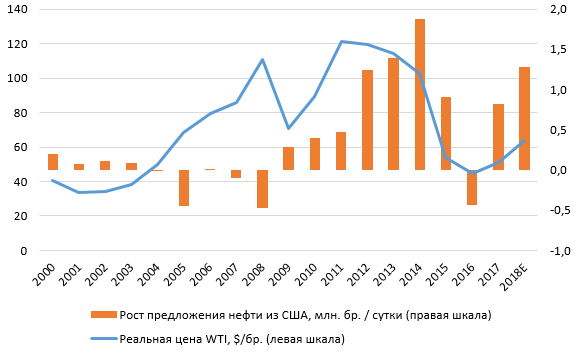

Штаты, хоть и являются крупным производителем нефти, оставаются нетто-импортером (ввозят больше, чем вывозят). Ситуацию улучшила сланцевая революция - новые технологии сделали экономически целесообразной добычу нефти там, где раньше добывать её было очень дорого. Это позволило удвоить добычу нефти за 10 лет:

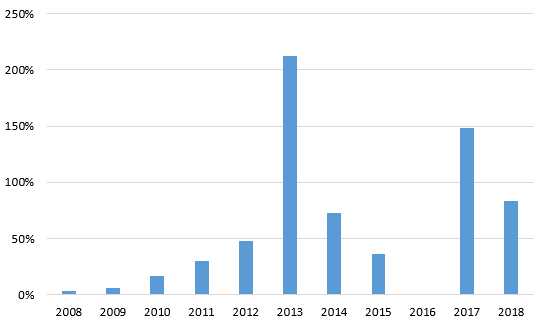

При этом США в последние добавляли почти весь мировой прирост предложения (>100% значит, что остальные страны суммарно уменьшали предложение):

В отличии от стран ОПЕК, где крупные государственные компании выполняют поручения правительства, нефтяная индустрия США - это тысячи мелких/средних/крупных компаний, которые живут по законам рынка. Условно говоря, если они видят, что могут получить хорошую доходность на инвестиции в новую буровую, они её купят. Игроков настолько много, что договориться удержать повышенную цену за счет лимитирования объема нет смысла - если не ты добавишь буровую, то это сделает конкурент и неплохо заработает.

За счет более сложной геологии себестоимость нефти в США структурно выше, чем у ОПЕК.

По оценкам аналитических агентств Rystad Energy и Wood Mackenzie, требуемая полная себестоимость для сланцевиков США составляет $50-55 за баррель сорта WTI. При этом, месторождения, которые способны дать такую экономику, достаточно быстро сокращаются, что может передвинуть эту планку ближе к $60-65 уже в ближайшие 2 года.

На пике недавнего нефтяного кризиса (2016), когда цена барреля WTI опустилась до $40-45 за бочку, добыча начала уменьшатся, что примерно подтверждает эту логику:

И это несмотря на очень сильно подешевевшие услуги нефтесервисных компаний:

Это значит, что приличную часть падения нефтяных цен приняли на себе сервисные компании, что и позволило в моменте продолжать производить нефть в ценах $50/баррель. На фоне восстановления производства, цены на их услуги ожидаемо пошли вверх, толкая вверх и саму себестоимость нефти.

В данный момент центробежной ценой я вижу $50-55 за баррель в США. Brent (бенчмарк для Европы и России) при этом может торговаться с ~10% премией из-за наличия “узких” мест в логистике.

Выводы

Без нового глобального кризиса видеть нефть ниже $60 за бочку Brent будет трудно. Однако, даже в случае такого кризиса ситуация не будет катастрофической: падение физического спроса будет небольшим (товар незаменяемый и постоянно потребляемый), а значит, легко балансируемым (а ОПЕК+ стал очень проактивным).

Для России, которая уже живет при нефти $45 за бочку из-за бюджетного правила (все, что выше $45 за баррель изымается в Фонд Национального Благосостояния) это хорошие новости:

Дальнейшая значительная девальвация рубля от текущих уровней выглядит маловероятной

Для возникновения проблем нужна ситуация с постоянной ценой на нефть ниже $45 за баррель, что в текущем укладе весьма маловероятно.

Темы

Doncov1

20.03.2019